Tras un prolongado periodo de rentabilidad inferior durante el cual los inversores se han centrado predominantemente en empresas de gran capitalización orientadas al crecimiento, creemos que el entorno para las empresas más pequeñas en Europa es cada vez más favorable. Esta clase de activos debería beneficiarse de un cambio en el ciclo de los tipos de interés y de un entorno económico resistente. Las empresas europeas han obtenido peores resultados que sus homólogas estadounidenses, lo que refleja la preocupación por unas perspectivas de crecimiento más débiles en Europa. Sin embargo, las pequeñas empresas europeas son financieramente más sólidas y pueden beneficiarse de la mejora del entorno macroeconómico, mientras que las expectativas de beneficios siguen siendo conservadoras.

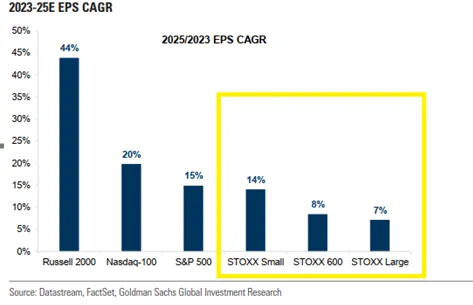

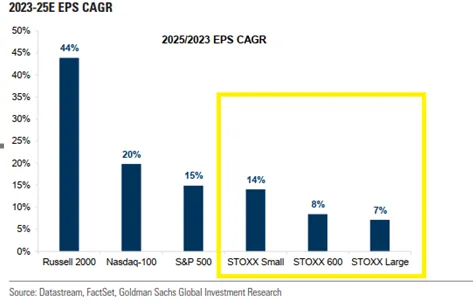

La actual discrepancia de valoración entre las empresas de pequeña y gran capitalización ha alcanzado un nivel sin precedentes en los últimos 20 años. Invertir en pequeñas capitalizaciones brinda la oportunidad de invertir en nichos de negocio con atractivas perspectivas de crecimiento, que a menudo no son comprendidos ni seguidos por los inversores. Esto crea ineficiencias que un gestor hábil puede explotar. Se prevé que las empresas europeas de menor tamaño muestren tasas de crecimiento superiores a las de sus homólogas de mayor tamaño, una tendencia que aún no se refleja en las valoraciones. Las estrategias pasivas han tenido un impacto significativo en la dinámica del mercado, contribuyendo a elevados niveles de concentración en valores de gran capitalización y creando oportunidades únicas de inversión en compañías de menor tamaño. Por otra parte, por lo que hemos observado hasta ahora, el bajo rendimiento de las pequeñas capitalizaciones ha sido indiscriminado, sin diferenciación entre empresas buenas y malas, lo que ha creado una oportunidad irresistible para los selectores activos de valores.

Existe una concepción errónea sobre las empresas europeas, especialmente las más pequeñas en cuanto a una posible desventaja de rentabilidad frente a competidoras globales (economía más débil a nivel global, la desindustrialización de Alemania y de Europa en general). En nuestra opinión muchas de estas empresas tienen carteras bien diversificadas, expuestas a temas de crecimiento como la transición energética, la digitalización y las tendencias de salud y bienestar. Además, si nos fijamos en el apalancamiento financiero, no hay una diferencia significativa con las empresas más grandes, aunque allí un mayor porcentaje su deuda está vinculada a los tipos de interés.

La Historia sugiere que las empresas de pequeña capitalización tienden a superar a las de gran capitalización a largo plazo. Y el catalizador para comprar estas compañías siempre ha sido la diferencia de valoración habiéndose ampliado excesivamente: las compañías de menor tamaño se compran cuando están baratas frente a las de alta capitalización.

Cabe destacar que las empresas más pequeñas han sido más vulnerables a los entornos recesivos debido a su menor solidez financiera y a la mayor concentración de sus negocios. Sin embargo, en la última década, muchas empresas han reducido su carga de deuda y se han vuelto más eficientes desde el punto de vista operativo (sobre todo después de la crisis). Lo que plantea un mayor reto es gestionar el sentimiento de los inversores y la aversión al riesgo durante los periodos de turbulencias económicas. Por eso debe recompensarse la gestión activa.

En Alken nos centramos en la selección de valores, ya que es nuestro ADN y la estrategia que nos ha permitido generar Alfa de manera consistente a lo largo del tiempo. Buscamos compañías y negocios bien gestionados y a un nivel de valoración correcta que nos aporte un colchón de protección en momentos complicados de mercado. El Alken Fund Small Cap Europe, a finales de julio del 2024 se posiciona en primer decil a 1,3 y 5 años. La cartera ha batido a su índice de referencia y a sus competidores consistentemente desde lanzamiento y en distintos entornos de Mercado.

Artículo elaborado por Jaime Mesia, director de ventas y especialista de producto de Alken Asset Management

Este contenido puede ser catalogado como material de marketing. No constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.