Todos sabemos que la bolsa norteamericana es la más importante e influyente del mundo, siendo el índice más representativo y utilizado el S&P 500.

Por otro lado, se suele discutir si el Benchmark más adecuado para compararse es con dividendos o no.

Por último, mi opinión personal, que no veo reflejada casi nunca, es que para ver la rentabilidad real de cualquier activo se debería tener en cuenta la inflación. Para mí, lo importante es saber si mi poder adquisitivo es mayor o menor cada año. De poco me sirve ganar un 10% si la inflación ha subido un 12%, porque en realidad he perdido un 2%.

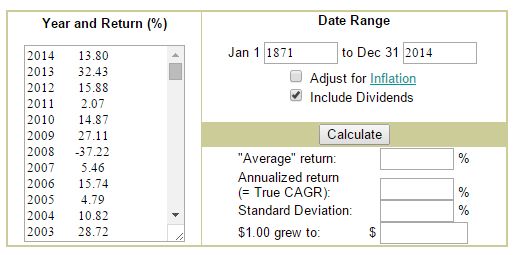

Pues bien, he encontrado una joya de calculadora que satisfará a todos los públicos porque tiene todas las opciones:

-El histórico anual del S&P 500 desde el año 1871.

-El histórico anual del S&P 500 desde el año 1871 incluido dividendos.

-Ambos históricos anteriores descontando la inflación.

-Calculo de rentabilidad anualizada y desviación estandar.

¿Es o no una joya la calculadora?

Ahora ya no tenéis excusa para no poder comparar adecuadamente, aunque desgraciadamente solo en dólares, porque “ la perfección no existe”, sentencia pronunciada ante mis quejas por filósofo operario que me montó una cocina.

He aquí una foto para que os hagáis una idea. Probadla y si conocéis alguna mejor, decídmelo.