Colapso histórico del sentimiento alcista en bolsa: los gestores huyen de EEUU hacia Europa y el efectivo - Encuesta BofA

Las expectativas de crecimiento global de los gestores han registrado su segunda mayor caída histórica

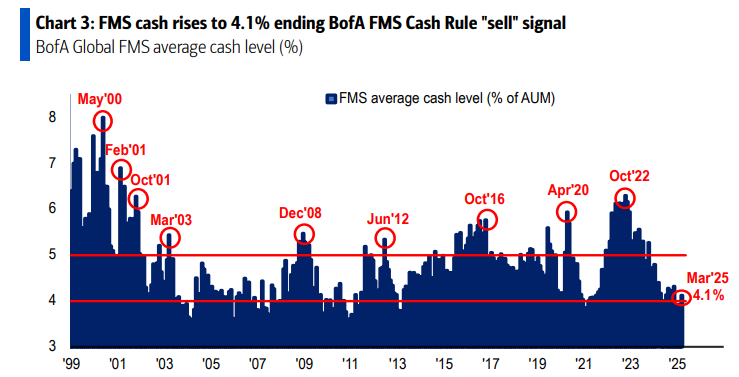

El efectivo en carteras sube del 3,5% al 4,1%, el mayor aumento desde marzo de 2020

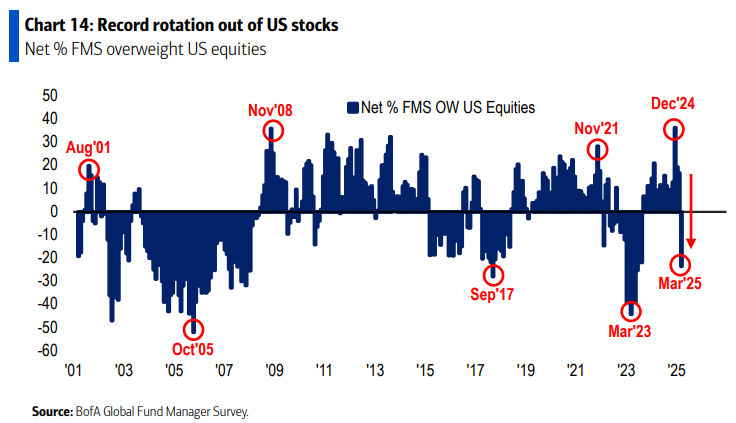

La sobreponderación en renta variable de EE.UU. ha caído 40 puntos porcentuales en un solo mes, la mayor reducción jamás registrada en la encuesta

Se acabó el sentimiento alcista de los inversores. Y de golpe, además. Los gestores de fondos han dado un giro drástico en marzo, abandonando su optimismo extremo y reduciendo drásticamente su exposición a renta variable. El efectivo en cartera ha vuelto a subir, poniendo fin a la señal de venta en activos de riesgo que se había activado en diciembre.

Este cambio de sentimiento está impulsado por el miedo a la estanflación, la guerra comercial y el fin del “excepcionalismo” estadounidense, según la última encuesta mensual de gestores de fondos de Bank of America (BofA) correspondiente a marzo de 2025.

El ajuste ha sido fuerte. Las expectativas de crecimiento global han registrado su segunda mayor caída histórica, con un descenso desde -2% neto hasta el -44%. Además, la asignación a renta variable ha pasado de una sobreponderación neta del 35% en febrero a una infraponderación del -6% en marzo, lo que representa la mayor caída mensual en dos años.

A esto se suma el incremento en la asignación a efectivo, que después de tocar mínimos en febrero ha subido del 3,5% al 4,1%, marcando el mayor aumento desde marzo de 2020 y poniendo fin a la señal de "venta" de Bank of America.

El miedo a la guerra comercial dispara las preocupaciones de recesión

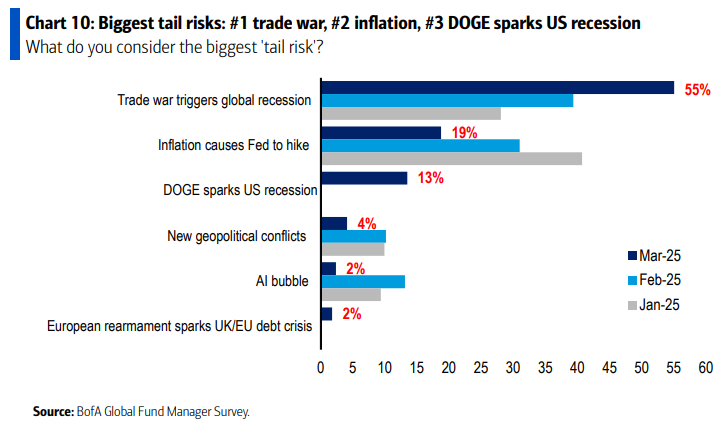

El cambio en el sentimiento de los gestores está impulsado principalmente por el temor a una escalada de la guerra comercial, que ahora es percibida como el mayor riesgo de cola para los mercados. Un 55% de los encuestados considera que una guerra comercial podría desencadenar una recesión global, el nivel más alto de miedo de recesión desde la crisis del COVID-19 en 2020.

El segundo gran riesgo identificado por los gestores es el de una inflación persistente que obligue a la Reserva Federal a mantener una política monetaria más restrictiva. Un 19% de los inversores considera que esta amenaza podría llevar a la Fed a retrasar o incluso revertir los recortes de tipos esperados para 2025.

La mayoría de los gestores eso sí sigue confiando en que la Reserva Federal recortará tipos en 2025. Un 68% de los encuestados espera entre 2 y 3 recortes este año, frente a solo un 11% que prevé un aterrizaje brusco de la economía.

Sin embargo, las expectativas de crecimiento global se han deteriorado significativamente, con un 44% de los gestores esperando una desaceleración en los próximos 12 meses, el segundo mayor desplome de la historia de la encuesta.

Otro factor de incertidumbre es la percepción de que el "excepcionalismo" de EE.UU. ha llegado a su fin. Un 69% de los encuestados cree que la narrativa del dominio estadounidense ha alcanzado su punto máximo, lo que ha acelerado la rotación de capitales hacia otras regiones.

Desplome histórico en la asignación a bolsa de Estados Unidos

Uno de los movimientos más significativos en marzo ha sido la reducción de la exposición a renta variable. La asignación neta global a acciones ha caído 29 puntos porcentuales, situándose en un modesto 6% neto sobreponderado, el nivel más bajo desde noviembre de 2023.

El desplome más pronunciado se ha producido en las acciones estadounidenses. La sobreponderación en renta variable de EE.UU. ha caído en 40 puntos porcentuales en un solo mes, marcando la mayor reducción jamás registrada en la encuesta (con datos que se remontan hasta 1999).

Ahora, los gestores están infraponderados en EE.UU. en un 23%, la menor asignación desde junio de 2023.

En contraste, la asignación a renta variable en la Eurozona ha alcanzado su nivel más alto desde julio de 2021, con un 39% de los gestores sobreponderando esta región.

También ha habido un fuerte repunte en la asignación a valores de alta rentabilidad por dividendo frente a los de baja rentabilidad, registrando el mayor cambio de la historia de la encuesta.

Rotación sectorial: bancos al alza, tecnología en mínimos

A nivel sectorial, la encuesta refleja una fuerte rotación. Los inversores han reducido drásticamente su exposición a tecnología, con una infraponderación neta del 12%, la más baja desde enero de 2023. Esto indica una toma de beneficios tras el fuerte rendimiento del sector en los últimos años y refleja el temor a un ajuste en las valoraciones tecnológicas.

En cambio, los bancos han emergido con una sobreponderación neta del 31%, un incremento de 5 puntos porcentuales respecto al mes anterior. La asignación a sectores defensivos como consumo básico también ha aumentado, con la mayor sobreponderación en 18 meses.

Te puede interesar

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.