"Tendrán las mayores ganancias": JPMorgan AM apuesta por empresas que usen la IA y Europa para 2025

La gestora apuesta por invertir en una Europa con valoraciones atractivas y en empresas que implementen IA en sus procesos, más allá de las tecnológicas

Mucho se ha hablado en este 2024 de las grandes tecnológicas vinculadas a la inteligencia artificial, esas Nvidia que han hecho trimestre tras trimestre unos beneficios descomunales durante estos últimos años. ¿Pueden seguir estas tecnológicas liderando las rentabilidades en cartera también para 2025, o toca poner el foco en otro lado?

"Pienso que ya hemos visto lo mejor del espacio tecnológico, y ahora los inversores deberían realmente mirar más allá de ese epicentro, hacia dónde estarán las ondas, hacia las corporaciones que están utilizando estas tecnologías para crear eficiencias y rentabilidades", ha comentado Karen Ward, estratega jefe de mercados para EMEA en JPMorgan Asset Management, en una reciente simposio virtual organizado por la gestora sobre ETFs activos y perspectivas de inversión para el año que viene.

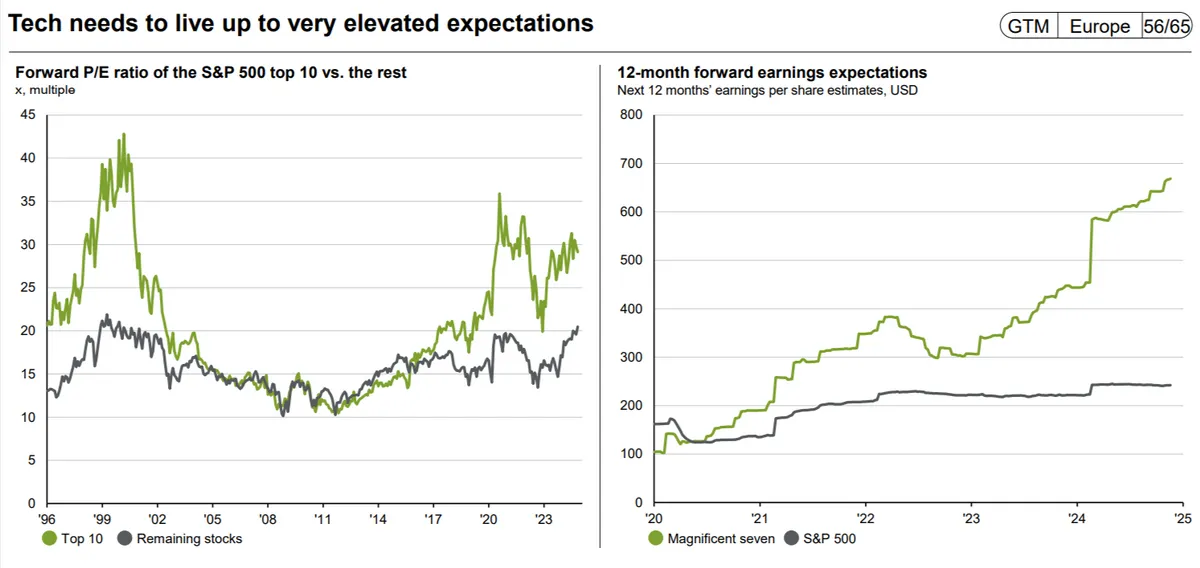

La estratega apuntó al desbalance actual entre las valoraciones de las grandes tecnológicas, como las denominadas "Magníficas 7", y el resto del mercado. Pero el resto del mercado de los Estados Unidos y el resto del mundo, está cotizando a valoraciones mucho más bajas. Esto se debe, comenta la experta, a que las expectativas sobre las ganancias de estas empresas tecnológicas han aumentado continuamente, pero las expectativas para el resto del universo corporativo son mucho más modestas, como puede verse en el gráfico de abajo a la derecha.

"Estas empresas están produciendo tecnología, están invirtiendo muchísimo capital para desarrollarla, pero al final del día necesitan vender esa tecnología al resto del universo corporativo. Necesitan demostrar su retorno de inversión", explicó.

Ward ve dos escenarios posibles: "O estamos sobreestimando cuán rentables serán estas empresas tecnológicas, o estamos subestimando la rentabilidad del universo corporativo más amplio a medida que implementen estas tecnologías". En su opinión, el desenlace será positivo para las empresas fuera del sector tecnológico que adopten la IA. "Creo que estas tecnologías serán transformadoras, y ahí estarán las grandes oportunidades en los próximos años".

Ward, por tanto, comenta que la gestora ve que estas grandes compañías vinculadas a la IA ya habrían dado sus mejores meses en bolsa y que, por tanto, toca ampliar miras hacia las empresas que van a aumentar eficiencias y mejorar procesos, hacia las que están invirtiendo en ella. "Es ahí donde vendrán las mayores ganancias en los próximos años", aseguró.

¿Trump en EEUU? Toca invertir global

En un contexto marcado por el regreso de Donald Trump a la Casa Blanca, Ward también abogó por mantener una cartera global diversificada para afrontar la incertidumbre y no focalizarse tanto en Estados Unidos.

El regreso de Donald Trump a la Casa Blanca genera incertidumbre entre los inversores, pero Ward enfatizó que esta vez la economía que hereda es diferente. "Cuando asumió el cargo por primera vez, Estados Unidos tenía una inflación persistentemente baja. Esta vez, la inflación parece estar atascada, pero por encima del objetivo", destacó.

Además, subrayó la preocupante situación fiscal del país. "El déficit era del 3 % cuando asumió el cargo por última vez; ahora comienza con un déficit muy grande, superior al 6 %", explicó. A esto se suma un mercado de valores altamente valorado, con un múltiplo de 22 veces, y un dólar "increíblemente fuerte".

Ward también advirtió sobre los riesgos de una posible reactivación de políticas como aranceles globales y restricciones migratorias, que podrían reavivar la inflación y dañar la confianza empresarial. Sin embargo, matizó que los aranceles sobre bienes chinos serían menos dañinos esta vez debido a la menor dependencia comercial entre ambas economías.

La experta insistió en que, en un entorno incierto, la diversificación global sigue siendo esencial. "Intentar capear la incertidumbre quedándose en efectivo o poniendo todos los activos en un mercado estadounidense altamente concentrado no es lo correcto", afirmó. "Creo que un enfoque más global, resistiendo esa reacción instintiva de poner todo en los Estados Unidos, podría ser lo mejor".

Europa: el pesimismo ya está en precio

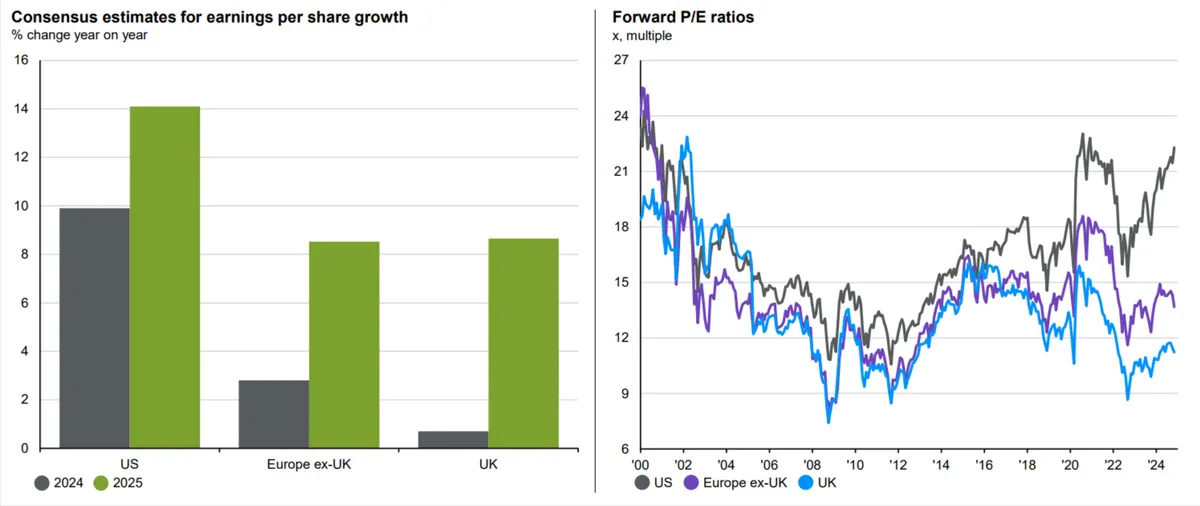

Respecto a Europa, Ward ve potencial en la región, a pesar del pesimismo instaurado entre los inversoes. "Donde quiera que vayas, hay mucho pesimismo sobre Europa y el mercado de valores europeo", afirmó. Pero destacó que las valoraciones actuales hacen de Europa una oportunidad atractiva. "Por un crecimiento de ganancias del 8 %, en el Reino Unido solo estás pagando 11 veces por esa corriente de ganancias, mientras que en EE. UU. pagas 22 veces por un crecimiento del 14 %", explicó.

Según Ward, el bajo gasto de los consumidores europeos, que aún conservan los ahorros acumulados durante la pandemia, podría cambiar con recortes de tipos del Banco Central Europeo (BCE). "Creemos que veremos recortes significativos de tasas por parte del BCE, lo que aliviará la presión sobre la economía europea y podría estimular el gasto de los consumidores", señaló.

Ward también mencionó que el estímulo fiscal podría desempeñar un papel clave. "Creo que veremos una respuesta fiscal en Europa. Ese gasto de los consumidores podría desatarse a medida que bajen las tasas de interés", anticipó.

Esta combinación de estímulos fiscales y monetarios podría posicionar a Europa como una región con un potencial de recuperación más fuerte del que actualmente se espera. "Tal vez lo que nos sorprenda sea que Europa logre desbloquear el gasto de sus consumidores y presente una historia de crecimiento inesperada", destacó.

China y los desafíos globales

El análisis de Karen Ward también incluyó a China, una economía que sigue enfrentándose a retos significativos, especialmente en su sector inmobiliario. "El mercado inmobiliario sigue siendo muy débil, y los precios en caída están deprimiendo la confianza del consumidor", afirmó.

Sin embargo, Ward cree que Pekín responderá con medidas de estímulo. "Creemos que este entorno obligará a China a desarrollar un paquete de estímulo más sólido y a asumir los problemas inmobiliarios en su propio balance", señaló. Según su visión, estas acciones podrían ser clave para estabilizar la economía china y evitar un mayor impacto en los mercados globales.

A pesar de los riesgos que representan los aranceles potenciales impuestos por Trump, Ward explicó que el comercio entre Estados Unidos y China ya es menor en comparación con 2016. Por tanto, el daño económico de estos aranceles podría ser más limitado, aunque advirtió que otros aranceles globales podrían tener efectos más perjudiciales.

¿Carteras 60/40? ¿Y qué tal algo de alternativos?

Ward también ofreció una reflexión sobre la forma en que los inversores deberían pensar en sus carteras. Durante los últimos 20 años, la correlación negativa entre acciones y bonos permitió que estrategias tradicionales, como las carteras 60/40, ofrecieran una protección adecuada. Sin embargo, la estratega advirtió que las condiciones actuales exigen un enfoque más sofisticado.

"Hoy en día, la perspectiva es más complicada, pero eso no significa que no quieras bonos en tu cartera. Siguen siendo esenciales para amortiguar los impactos negativos en caso de un shock de crecimiento", explicó.

También destacó que los bonos ahora ofrecen rendimientos más atractivos que en años anteriores. "Tras un reajuste en los mercados de renta fija, ahora los bonos se han establecido en un valor relativamente justo en la mayoría de las regiones", añadió. "En una recesión, nuestros bonos aún van a funcionar extremadamente bien. Si vemos 200 puntos básicos de recortes en los tipos, estaríamos viendo un 20% de alza en los bonos del Tesoro"

No obstante, Ward subrayó que la inflación sigue siendo un riesgo a tener en cuenta. "Ni las acciones ni los bonos disfrutan de la inflación. Por eso, los inversores deberían considerar activos alternativos, como bienes raíces e infraestructura, que ofrecen diversificación en diferentes escenarios económicos", recomendó.

Ward resumió su visión para el próximo año subrayando la importancia de una estrategia activa y global. "Adoptar un enfoque global activo, aprovechando al máximo la identificación de esas empresas de calidad en todo el mundo, y recordando que los bonos realmente diversificarán la cartera en caso de un shock de crecimiento, es la mejor manera de asegurarnos de atravesar 2025 y no perder de vista las muchas oportunidades que surgirán", concluyó.

Te puede interesar

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.