Los inversores, alcistas con EE.UU ¡y positivos por fin con Europa! - Encuesta BofA

La sobreponderación en renta variable europea ha experimentado su 2º mayor incremento en los últimos 25 años

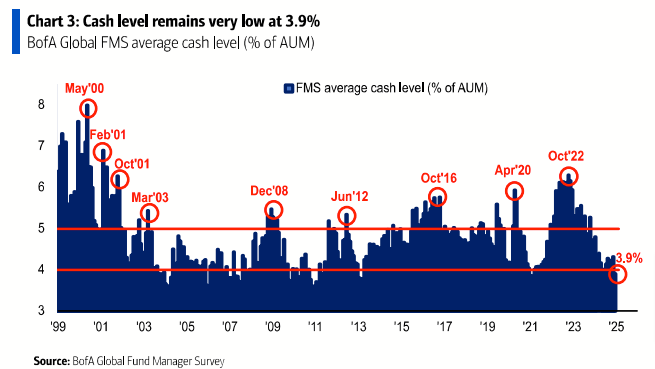

El nivel de efectivo en cartera sigue bajo mínimos

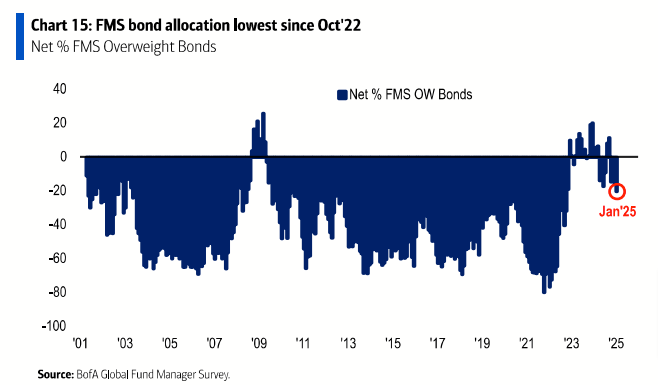

La exposición a bonos ha caído drásticamente, con un 20% de los gestores infraponderados

Los inversores están alcistas con el dólar y las acciones estadounidenses, pero bajistas con prácticamente todo lo demás. Excepto, por primera vez en mucho tiempo, una sobreponderación en Europa. Esta es una de las conclusiones de la última encuesta mensual de gestores de fondos de Bank of America (BofA) correspondiente a enero de 2025.

La asignación a renta variable ha alcanzado su nivel más alto en años, mientras que la exposición a bonos se ha reducido hasta mínimos no vistos desde octubre de 2022. Sin embargo, los temores sobre posibles tarifas arancelarias bajo una administración Trump y el comportamiento de los bonos podrían definir el futuro de estas posiciones.

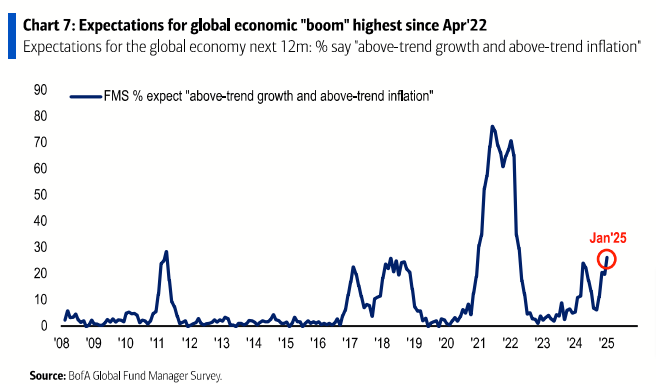

Las expectativas de crecimiento global siguen siendo débiles, con una tasa neta de -8%, lo que indica que más gestores esperan un deterioro económico en los próximos 12 meses que una mejora. Sin embargo, hay señales de optimismo, ya que el porcentaje de inversores que creen que la economía experimentará un "boom" ha alcanzado su nivel más alto desde abril de 2022.

En cuanto a la inflación, las expectativas han subido y se encuentran en su punto más alto desde marzo de 2022, reflejando preocupaciones sobre posibles presiones inflacionarias persistentes.

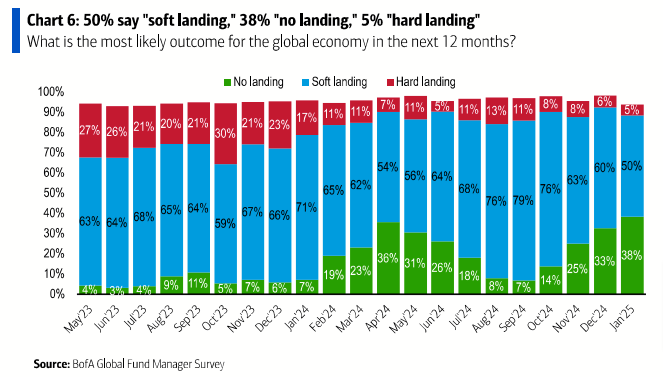

Además, la probabilidad de un escenario de "no landing" (en el que la economía sigue creciendo sin desaceleración) ha aumentado al 38%, lo que ha sido a costa de una reducción en las expectativas de un aterrizaje suave (50%) y de un aterrizaje brusco (5%) Los gestores por tanto estarían viendo una economía más resistente de lo esperado.

Estados Unidos domina la confianza del mercado...

Los gestores de fondos siguen siendo firmemente alcistas en el mercado estadounidense, tanto en acciones como en el dólar. La asignación neta a renta variable es del 41%, un nivel elevado en comparación con meses anteriores.

El dólar, por su parte, sigue siendo una apuesta clave para los inversores, con un 27% de posiciones largas en la divisa estadounidense.

Sin embargo, hay una rotación dentro del mercado de acciones, ya que la sobreponderación en acciones estadounidenses ha caído del 36% al 19%, con una fuerte reasignación hacia Europa.

... pero ya se ve un cambio hacia Europa

Y es que uno de los movimientos más notables de la encuesta de enero ha sido la fuerte rotación de capital desde EE. UU. hacia Europa. La sobreponderación en renta variable europea ha experimentado su segundo mayor incremento en los últimos 25 años, pasando de un 22% infraponderado a un 1% sobreponderado.

También los gestores están favoreciendo acciones de gran capitalización sobre las de pequeña capitalización, y valores de crecimiento sobre los de valor.

El efectivo continúa por los suelos

Uno de los datos más llamativos de la encuesta es la caída del nivel de efectivo en las carteras de los gestores, que se mantiene en el 3,9%, el mismo nivel de octubre de 2024 y el más bajo desde febrero de 2021.

Este nivel sigue por debajo del umbral del 4,0%, lo que ha activado la Regla de Efectivo Global FMS de BofA. Esta regla se basa en el principio de que cuando el nivel de efectivo cae por debajo de cierto umbral, se emite una señal contraria de "venta", lo que históricamente ha precedido a correcciones en los mercados de renta variable.

Esto sugiere que los inversores han adoptado una postura agresiva en los mercados, favoreciendo activos de mayor riesgo. Históricamente, cuando esta señal se ha activado, los retornos de la renta variable global han tendido a ser negativos en los meses posteriores, avisan desde Bank of America. Sin embargo, la fortaleza de los mercados y la confianza en la renta variable estadounidense han impedido hasta ahora una corrección fuerte.

Desplome en la asignación a bonos

La exposición a bonos ha caído drásticamente, con un 20% de los gestores infraponderados en esta clase de activo, lo que marca el nivel más bajo desde octubre de 2022. Este posicionamiento refleja la preocupación de los inversores sobre el impacto de posibles subidas de tipos de interés y una curva de rendimientos desordenada debido a unas expectativas inflacionarias más altas.

De hecho, uno de los mayores riesgos identificados en la encuesta es la posibilidad de un mercado de bonos volátil, señalado por el 36% de los gestores como la mayor amenaza para 2025.

En cuanto a materias primas, el 6% de los gestores están infraponderados en este sector, reflejando una visión bajista sobre estos activos. Sin embargo, los inversores contrarios ven oportunidades en este mercado, especialmente si las preocupaciones sobre tarifas comerciales y el mercado de bonos resultan infundadas.

Principales riesgos: política comercial y mercado de bonos

Los gestores de fondos identifican dos riesgos clave que podrían alterar el panorama del mercado en los próximos meses. En primer lugar, la posibilidad de que la administración Trump implemente aranceles agresivos es una gran preocupación. Un 49% de los gestores cree que se anunciarán tarifas “dirigidas”, mientras que un 12% anticipa tarifas “universales” que podrían impactar negativamente en el comercio global.

El segundo riesgo más relevante es la volatilidad en el mercado de bonos. Un 36% de los encuestados ve un posible desorden en los bonos como el principal riesgo para los mercados, seguido de cerca por posibles subidas de tipos de la Fed (31%) y una guerra comercial (30%).

Operaciones más concurridas y estrategias contrarias

Las estrategias más populares entre los gestores siguen estando dominadas por el sector tecnológico y el dólar. La operación más concurrida sigue siendo la apuesta por las “Magnificent 7” (Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia y Tesla), que representan el 53% de las posiciones largas de los inversores. Le siguen el dólar estadounidense (27%) y las criptomonedas (13%).

En contraste, los inversores contrarios ven oportunidades en sectores y regiones que han sido menos favorecidos. Entre las estrategias más destacadas para un posible cambio de tendencia están las posiciones largas en materias primas, recursos naturales y mercados europeos, británicos y emergentes, que podrían beneficiarse si los temores sobre los aranceles y la volatilidad de los bonos no se materializan.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.