¿Miedo a la bolsa en máximos históricos? Pues se gana más dinero invirtiendo justo esos días

La bolsa no para de alcanzar nuevos máximos históricos en este 2024. Algo que está alegrando a muchos, pero a su vez la mosca no para de zumbar fuerte en las orejas de muchos otros. Y una y otra vez, en las cabezas, resuena la misma pregunta de siempre: ¿es prudente invertir cuando el mercado parece estar en su punto más alto? ¿Podría ser mejors salirse y esperar a una corrección antes de tomar posiciones?

Según un análisis de la gestora Schroders, la respuesta podría sorprender a más de uno: la rentabilidad histórica de la bolsa sugiere que, a largo plazo, invertir en los días de máximos es una estrategia ganadora.

De acuerdo con Duncan Lamont, responsable de análisis estratégico de Schroders, las cifras hablan por sí mismas: "De los 1.176 meses transcurridos desde enero de 1926, el mercado alcanzó máximos históricos en 354 de ellos, el 30% de las veces". Lejos de ser un fenómeno inusual, los máximos históricos son más frecuentes de lo que los inversores podrían pensar, lo que resalta la naturaleza generalmente alcista de los mercados de renta variable a largo plazo.

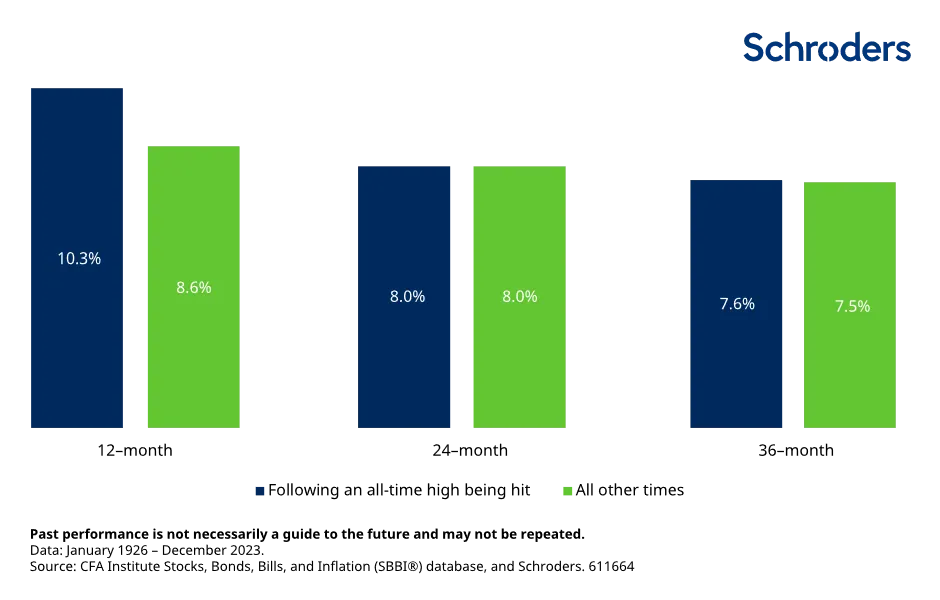

Además, el estudio muestra que la rentabilidad en los 12 meses siguientes a un máximo histórico ha sido mejor que en otros momentos: un 10,3% por encima de la inflación, frente a un 8,6% cuando el mercado no estaba en máximos..

El coste de vender justo en máximos

No obstante, la tentación de vender acciones cuando el mercado está en su punto más alto es comprensible, sobre todo para aquellos que desean proteger sus ganancias. Sin embargo, el informe señala que esta estrategia es más perjudicial a largo plazo.

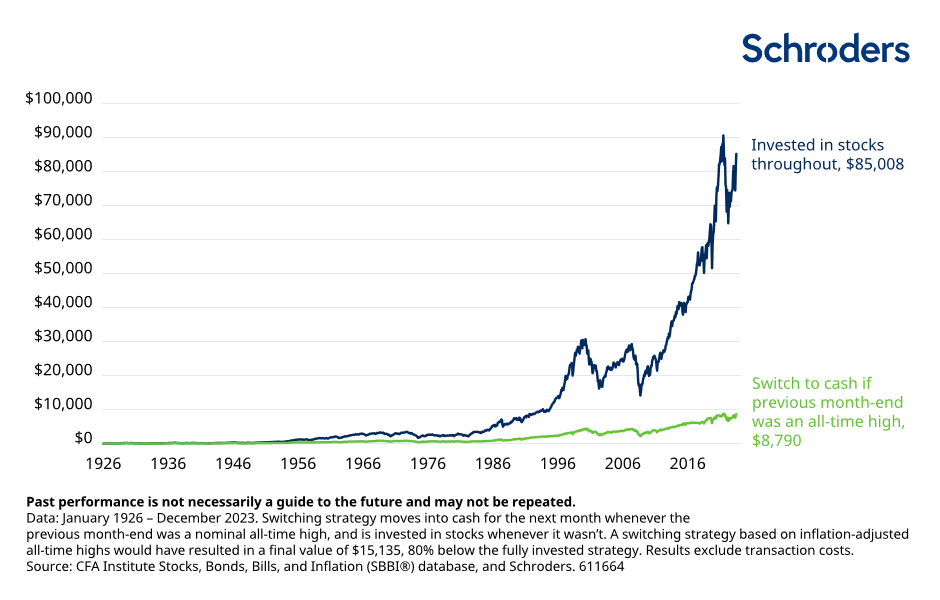

"Vender acciones cuando el mercado estaba en máximos históricos habría destruido el 90% de su patrimonio a muy largo plazo", explica Lamont. Para ilustrarlo, la firma financiera compara dos estrategias de inversión con 100 dólares iniciales en 1926: una, invirtiendo de manera constante en el mercado; la otra, saliendo del mercado y pasando a efectivo cada vez que el mercado alcanzaba un máximo histórico, para regresar una vez que los precios no estuvieran en máximos.

El resultado es sorprendente: mientras que la primera estrategia habría crecido hasta los 85.008 dólares (ajustados a la inflación) en 2023, la segunda solo habría acumulado 8.790 dólares, es decir, casi un 90% menos de rentabilidad.

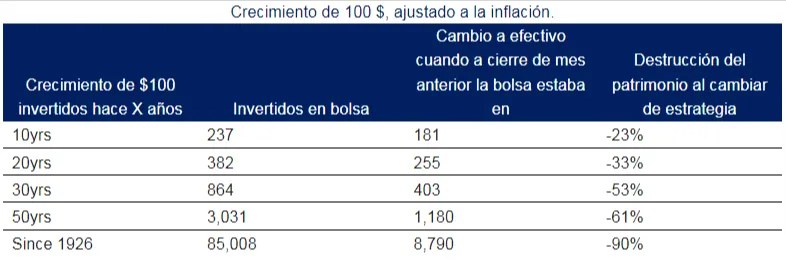

Este patrón se replica en horizontes temporales más cortos, aunque igualmente relevantes para los inversores de hoy. Para un horizonte de 10 años, los 100 dólares invertidos en la bolsa habrían crecido hasta 237 dólares ajustados a la inflación, mientras que aquellos que cambiaron a efectivo cada vez que el mercado estaba en máximos habrían alcanzado solo 181 dólares, una pérdida del 23% en potencial de crecimiento.

A medida que el horizonte de inversión se extiende, la diferencia en rentabilidad se hace aún más grande. La acumulación de retornos es clara, y el efecto negativo de intentar evitar los picos se magnifica con el tiempo.

La bolsa en 2024: menos "7 Magníficas", más small caps

A lo largo de 2024, la narrativa dominante ha sido que solo un puñado de gigantes tecnológicos, conocidos como los "7 Magníficos" (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla), son los principales motores del crecimiento del mercado. Sin embargo, el análisis de Schroders rebaja esta visión y sugiere que existe un abanico más amplio de oportunidades para los inversores.

"Lo que sí estamos presenciando es que la idea de que los 7 magníficos son los únicos impulsores de la rentabilidad de los mercados bursátiles ha quedado caduca", afirma Lamont. El sector de servicios públicos en Estados Unidos, por ejemplo, ha registrado un sólido rendimiento y es actualmente el más rentable en el mercado estadounidense en 2024.

Lamont también señala que las previsiones de beneficios se han ampliado, y se espera que casi la mitad de las empresas estadounidenses experimenten un crecimiento de dos dígitos en los próximos 12 meses. Esto, combinado con una inflación en EE.UU. por debajo del 3%, proporciona un entorno positivo para el mercado de renta variable.

"Las probabilidades de superar la inflación han sido mayores cuando esta se ha situado en el intervalo del 1-3%", asegura. En este contexto, las empresas de pequeña capitalización, que ahora cotizan a niveles históricamente bajos frente a las grandes empresas, podrían beneficiarse especialmente, ya que suelen tener un mejor desempeño en estos entornos de baja inflación.

Por último, la política monetaria también ha generado una situación interesante para ciertos estilos de inversión. Según Schroders, los valores de calidad, es decir, aquellos con fundamentales sólidos, tienden a comportarse bien en ciclos de recorte de tipos, como el que se está observando actualmente. Al mismo tiempo, los valores de crecimiento muestran un mejor rendimiento cuando se evita una recesión, señalan.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.