Hoy miércoles 11 de abril, tiene lugar la segunda edición de Iberian Value, el encuentro de referencia de inversores y gestores españoles, que organizamos entre El Confidencial y Finect, con el patrocinio global de Cecabank. Podéis consultar la agenda completa del evento aquí y las fichas de fondos.

Si queréis estar al tanto de todas las ideas sólo tenéis que seguir las cuentas de twitter @Finect y @IberianValue. Además desde este artículo voy a ir haciendo comentarios en directo:

19:30 Cierre de la Jornada.

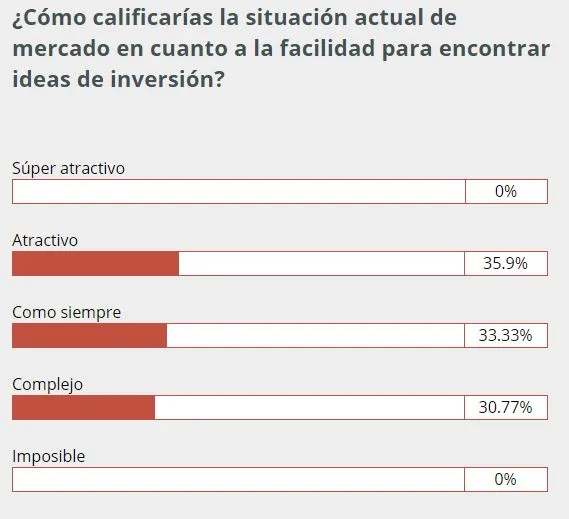

19:30 ¿Qué opina el público de Iberian Value sobre la situación actual de mercado?

- Nos gusta por la prudencia con la que se gestiona, prudencia contable, operativa y financiera.

- El año pasado sólo se entregó un avión al estado francés y cuando hay menos producción se entregan más. Es la primera compañía de aviones civiles que implementó en sus aviones la tecnología fly by wire.

- Fabricante de aviones militares y privados. Además son los dueños del 25% de Thales siendo coinversores con el estado francés. Una compañía familiar con una trayectoria como gestores contrastada "No todo el mundo tiene la confianza del estado francés en materia de defensa".

19:00 Beltrán de la Lastra - Bestinfond FI - Idea de inversión:Dassault

- La valoración está alrededor de 940 peniques, ha sufrido una enorme caída en los últimos tres años. En gran medida por profit warnings de comparables y no por hechos propios de la compañía.

- Tiene un apalancamiento tremendamente reducido, un margen de Ebit y Ebitda muy controlado y un vencimiento medio de la deuda de más de 5 años.

- Las ventajas competitivas son: habilidad técnica, infraestructuras propias, relaciones a largo plazo y una vinculación con el cliente de largo/medio plazo.

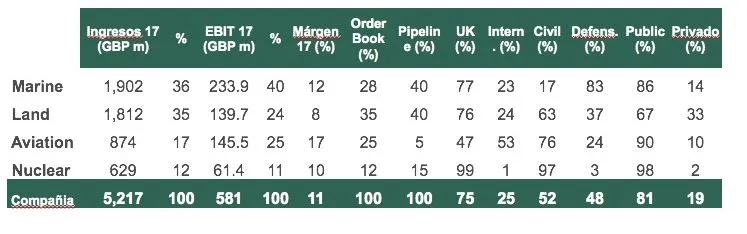

- Una compañía británica con más de 100 años, especializada en servicios de apoyo que gestionan complejos activos e infraestructuras en entornos de seguridad y misión crítica. El 75% de los ingresos están en Reino Unido, el 50% de la compañía está orientada a defensa. Marina y tierra son el 70% de la compañía y aviación y nuclear el restante.

18:40 Antonio López - March Europa Bolsa FI - Idea de inversión: Babcock International

- Las ventajas competitivas de su negocio Premier Inn son que el 90% de las reservas se hacen desde su propia web, más del 60% de los hoteles en propiedad, menor volatilidad del beneficio y más flexibilidad para el crecimiento.

- Es una compañía que genera 860 millones de libras de caja, 160 de ellos los destina a reparto de dividendos. Destina más de 600 millones de libras a invertir en capital y unos 300 de ellos a capital de crecimiento.

- El objetivo de la compañía es obtener un 15% de ROCE, cosa que ha cumplido en los últimos años. Costa Coffe aporta un 40% y Premier Inn un 13,4%. El primero de ellos es un negocio de restauración, el segundo hotelero.

-Es un holding empresarial británico de dos empresas que no cotizan: Premier Inn y Costa Coffe líderes en su sector.

18:05 Javier Rillo - Ibercaja Alpha FI - Idea de inversión: Whitbread

- Analizamos la compañía en el largo plazo, ha obtenido un margen de explotación que ha oscilado entre el 7%-15%, hay algo que odiamos y es perder dinero.

- Los pedidos de los barcos han ido a la baja porque las tarifas han caído. A partir de 2020 las compañías de transporte marítimo van a tener que reducir las emisiones de azufre lo que conllevará una subida de costes.

- Transporta 2/3 partes maquinarias agrícolas, de construcción y trenes, barcos (carga pesada)

- Es la octava compañía más capitalizada del mundo de transporte marítimo. Es un sector muy fragmentado, produce un EBITDA de casi 100 millones de euros.

17:40 Jean Claude Felguera - Algar Global Fund - Idea de inversión: Wallenius Logistics

- El respaldo de Francisco Paramés ha sido muy importante, su intención es respaldar proyectos más pequeños para que tengan la oportunidad de crecer.

- La compañía vale ahora 7 libras y nuestro margen de seguridad es el crecimiento que ofrece dentro de un oligopolio como el actual. Puede doblar su valor en los próximos años.

- SMS puede comprarse hoy al valor de su parque de contadores. El margen de seguridad lo proporciona la oportunidad de crecimiento con inversiones de altas retornos.

- Antes de 2020 los operadores de gas y electricidad tienen que ofrecer este tipo de contadores en Reino Unido. SMS y Energy son los principales operadores.

- Es una compañía que se dedica a instalar los contadores de electricidad y gas inteligentes en Reino Unido. Tiene enormes barreras de entradas, al tener que pasar de contadores tradicionales a digitales ofrece una ventana de oportunidad.

17:05 Ronda Exprés: Alejandro Muñoz - Equam Global Value - Idea de Inversión: Smart Metering Systems

- El precio objetivo son 97$ y cotiza alrededor de los 33$.

- En crisis como las de 2008, las cuentas de una empresa como Goeasy pueden llegar a hacer que el beneficio caiga un 60% si la morosidad aumenta un 40%.

- Todos los préstamos están asegurados por una empresa durante 6 meses, la gente además es cuidadosa ya que le pueden embargar el sueldo.

- Si viene una crisis el nivel de empleo es la variable más importante a contemplar.

- El negocio subprime no tiene más riesgo, lo que le hace tener riesgo es el apalancamiento.

- Se trata de préstamos subprime de consumo sin aval en Canadá. Es la segunda mayor posición del fondo y la regulación bancaria de 2008 ha creado un mercado desbalanceado con mucha demanda y poca oferta.

16:50 Ronda Exprés: Alejandro Estebaranz - True Value FI- Idea de Inversión: Goeasy

- Veníamos comprando desde julio de 2017 y con el escándalo incrementamos la exposición. Creemos que tiene un valor de 250$ por acción.

- La ventaja competitiva es su red de 2.200 millones, el servicio es público y el coste es social. Además tiene mucho potencial de subida de usuarios sobretodo en India dónde no está tan explotado por usuarios.

- Facebook es una empresa de publicidad y media más que una tecnológica. La publicidad online crece un 13% y en móvil un 21%. De la parte digital, Facebook se lleva un 16% y está cantidad creemos que va a aumentar.

- Es una empresa muy grande y que siguen muchos analistas por eso podemos pensar que una compañía así no puede estar infravalorada.

16:40 Ronda Exprés: Emérito Quintana - Numantia Patrimonio Global FI- Idea de Inversión: Facebook

- En cuanto a sus ventajas competitivas, son la integración de los procesos productivos y seguridad en el suministro de materias primas.

- Europac es un empresa familiar, el único fabricante Kraftliner y papeles estucados del sur de Europa, el primer productor de embalaje en Portugal y el cuarto en España. El 86% de sus ventas se dan en Francia, España y Portugal.

- Estamos notando fuertes reconversiones de empresas papeleras en cartoneras. El coste es de unos 180 millones de euros.

- Con las altas barreras de entrada existentes, el que quiera entrar o incrementar su cuota de mercado va a tener que comprar.

- Es un sector en consolidación, atomizado, con altas barreras de entrada y fuerte generación de caja que favorece la consolidación a nivel europeo.

- El sector cartón es cíclico muy ligado al consumo. Las ventas marcan mucho el consumo de cartón.

16:10 Alfonso de Gregorio - Trea Iberia Equity FI- Idea de inversión: Europac

- Zardoya está a un P/E 23x pero está por debajo de media histórica, en este entorno pagaría un P/E de 30x.

- El margen seguridad verdadero para mí es la deuda. No hay nada que me deje más tranquila que comprar una compañía sin deuda y Zardoya no la tiene.

- Zardoya Otis es una compañía líder en España. Las ventas van a mejorar y creemos que va a crecer a un ritmo del 10%. Las ventas además van a crecer por el mantenimiento de los ascensores de nuevas viviendas. También en el sector turismo en los cruceros que están aumentando y los ascensores necesitan de un mantenimiento.

- España es uno de los países que más está creciendo. El sector de la construcción se está recuperando y esto conlleva más empleo, más consumo y más turismo.

15:45 Lola Solana - Santander Small Caps España FI - Idea de inversión: Zardoya Otis

- Yo no nunca estoy corto de nada puedo estar lago o poco largo de un activo.

- Para invertir de forma correcta en bolsa sólo hay que tener en cuenta dos cosas: la ignorancia y la impaciencia. La ignorancia es cosa de los gestores y la impaciencia de los inversores.

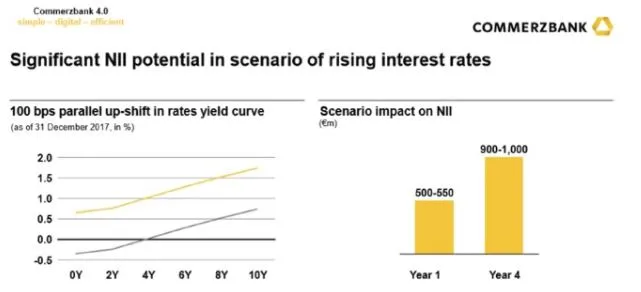

- Para un cliente que entre en Commerzbank con el fin de contratar un depósito tienen casi que cerrarle la puerta, la entidad pierde dinero. La sensabilidad que tiene la banca a las subidas de tipos son muy altas.

- En Estados Unidos los bancos tienen unos tipos cortos que ya están en línea con la inflación americana para los próximos 10 años por eso están obteniendo ROEs del 12-14%. En Europa las cosas son diferentes.

- El sector bancario en Europa cotiza a unos múltiplos mucho más bajos que en el mercado americano.

- Tengo muchos bancos en cartera pero creo que Commerzbank es el más infravalorado de los que tengo en cartera.

- Bancos y grandes compañías de consumo global son las principales posiciones de Warren Buffett y Charlie Munger, resulta que no se diferencia mucho de lo que yo tengo en cartera. Sin saberlo soy desde hace mucho tiempo inversor value.

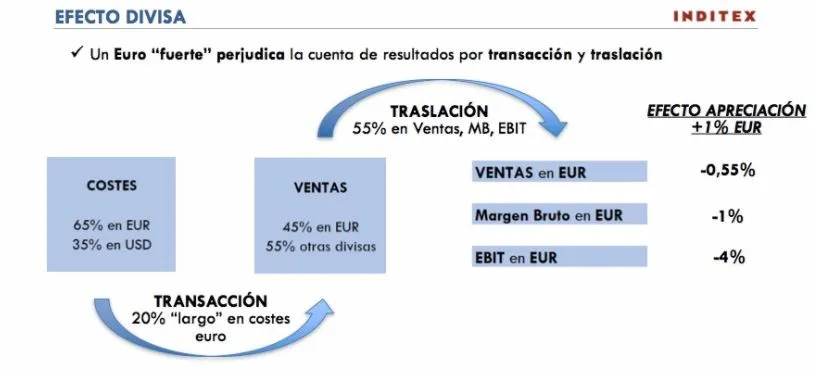

- El valor en cartera más caro en valor libros es Inditex y el más barato en valor libros es Commerzbank.

15:15 Josep Prats - Abante Global Funds European Quality Equity FI - Idea de inversión: Commerzbank e Inditex

- Es difícil encontrar un comparable de Logista en distribución de tabaco. Tiene un recorrido del 40%.

- En el caso del negocio del tabaco es líder en Europa, en cuanto al farmacéutico busca replicar el anterior.

- Discrepamos del mercado, creemos que va a tener ventas económicas positivas en los próximos años. El free cash flow sobre ventas es superior al 5%.

- En grandes rasgos una compañía integrada verticalmente, poco intensiva en capital.

- Logista está en la cartera de los cuatro fondos de renta variable. Es el líder de distribución de tabaco en Europa. El 50% de sus ventas económicas están en España.

14:00 Mikel Navarro - Alpha Plus Europa Acciones FI - Idea de inversión: Logista

- La compañía ha subido en precio pero sus múltiplos no se han encarecido. Empezamos a comprar en noviembre 2016 cuando se situaba a 4,20 euros, el precio objetivo estaría por encima de los 19 euros. Tenemos alrededor de un 6-6,5% en cartera.

- Europac tiene un modelo equilibrado siendo largo en papel. A partir de 2018 la compañía va a invertir 220 millones en nuevos parámetros de mercado "la compañía que no crece y se mueve se muere".

- Se va a producir un trasvase desde el plástico hacia el papel y el cartón. Lo que estamos viviendo en compañías como Europac no es algo cíclico. Lo conyuntural ha pasado a ser estructural.

- El incremento demográfico global juega un papel importante en el consumo del cartón. "El síndrome de la triple caja" hace referencia al comercio electrónico dónde el consumo de cartón se está disparando.

13:35 Gonzalo Sánchez - Gesconsult Renta Variable FI - Idea de inversión: Europac

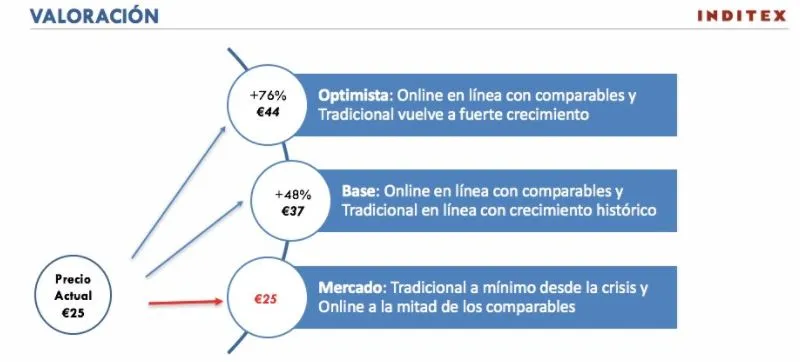

- Tiene un peso en cartera del 4,5% convirtiéndose en la sexta mayor posición. Inditex salió en una conversación entre Peter Lynch e Iván Martín.

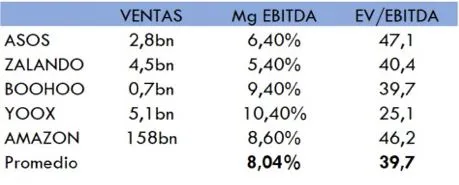

- Pocos competidores tienen la distribución logística que requiere las ventas online, Inditex esto ya lo tiene al igual que Amazon.

- Desde Magallanes barajan tres escenarios:

- La firma tiene una ventaja competitiva a la hora de recibir el pedido (1 día) y a la hora de devolverlo (72 horas) que en otras compañías llega a ser de semanas. Además 2/3 de la devoluciones se hacen en la tienda lo que genera a su vez rotación.

- Hemos empleado la mayor parte del tiempo en entender las ventas online. Las ventas online han crecido un 41% y suponen ya un 10% de las ventas totales. La clave está en el margen EBITDA del 25%.

- Las buenas compañías en ocasiones no son buenas inversiones, hay que ser pacientes. Surgen ventanas para entrar en empresas a precios razonables, por debajo de 25 euros hemos empezado a tomar posiciones en el fondo ibérico.

- Los problemas que han influido en la compañía han sido el tema de la divisa (fortaleza del euro frente a otras divisas) y las condiciones climatológicas del último otoño que afectaron a las ventas de la firma.

- En el último año el beneficio por acción ha subido un 7%. A veces se nos llena la boca con la paciencia.

13:10 Iván Martín - Magallanes European Equity FI - Idea de inversión: Inditex

- El nivel de riesgo al que estamos sometidos es suficiente bajo para mirar hacia el futuro. Con un potencial de subida del 50%.

- Empezamos a comprar en marzo alrededor de los 4,75 euros, seguimos comprando en los meses posteriores hasta construir la posición, creemos que el precio objetivo está alrededor de los 18 euros.

- Líder en la fabricación de equipos y soluciones para piscinas. Controlada por una familia y con unos elevados retornos de capital (ROCE 16%).

12:50 Ricardo Seixas - Fidentiis Tordesillas SICAV Iberia - Idea de inversión: Fluidra

- El gestor recomienda el libro "Capital Returns", la película Gattaca y la historia del equipo Hoyt.

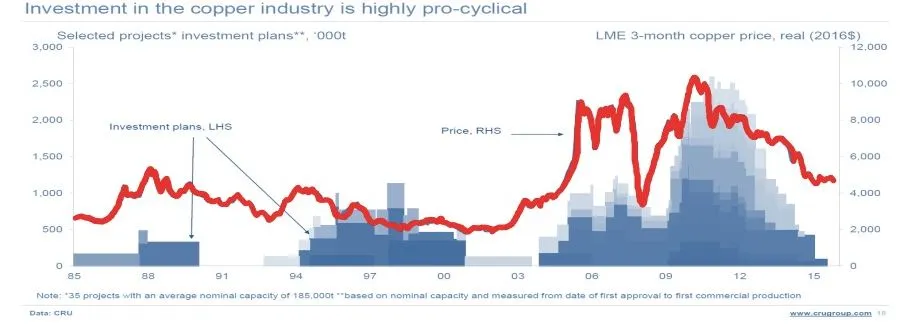

- Una compañía minera sin un producto sustitutivo, con un equipo gestor excelente.

- Los costes de extraer cobre es de 2 dólares si actualmente está en 3 dólares la compañía está ganando uno.

- La oferta de cobre cada vez es menor y los proyectos son más costosos. Hemos de incentivar a las compañías mineras para que produzcan. Para que un minero pase a producir necesitan que este entre 3 y 4 dólares la libra.

- Desconocemos la penetración de los coches eléctricos en el futuro pero el cobre será un material importante dentro de los componentes. Equivaldrá a un incremento en la demanda del 5-8%.

- Actualmente se consumen 23 millones de toneladas de cobre y el 50% lo consume China.

- Es una compañía productora de cobre, capitaliza unos 400 millones y tiene una caja neta de 50 millones sin deuda con un excelente equipo gestor, no son geólogos sino mineros.

12:30 Xavier Brun - Solventis Eos SICAV - Idea de inversión: Atalaya Mining

- En resumen Renta 4 Banco tiene un compromiso elevado con los accionistas y cotiza a un precio muy razonable. Además sus fondos asesorados reducen costes en el sentido de que un asesor externo tiene su oficina, sus programas y trae clientes nuevos.

- Un sector con altas economías de escala dónde el principal problema es el tamaño. Está cotizando a niveles de hace 10 años cuando el banco era seis veces menor que ahora.

- Un modelo de negocio excelente. En los últimos 10 años los activos de los clientes se han multiplicado por seis. Han crecido tanto en activos propios como en activos de terceros.

- Renta 4 Banco es la mayor posición del fondo, representa un 4% en la cartera de Avantage Fund FI.

11:45 Ronda Exprés: Juan Gomez Bada - Avantage Fund FI - Idea de Inversión: Renta 4 Banco

- Actualmente cotiza a 81 peniques y creemos que vale entre 110 y 140 peniques.

- La crisis inmobiliaria llegó pero los márgenes de la compañía se han mantenido. Con un ROA promedio en los últimos 16 años del 17,55% y un ROE superior al 30%.

- Una compañía líder en Reino Unido en el sector de las baldosas, mosaicos y azulejos.

11:36 Ronda Exprés: Miguel de Juan - Argos Capital FI - Idea de Inversión: Topps Tiles

- Es el líder en una industria en crecimiento con un modelo de negocio atractivo, un accionista bajo control con alta disciplina financiera y un riesgo limitado.

- Talgo es una acción contrarian, que viene de una OPV fallida y de un conjunto de noticias negativas que está llegando a un punto de inflexión. Una compañía infravalorada a pesar de tener los mejores márgenes de la industria.

- Una industria que viene creciendo entre el 2% y el 7% en los últimos años.

- Tienen un peso en cartera del 5,4%, compraron a un precio medio de 4,4 euros y tienen un precio objetivo de 8 euros.

11:21 Ronda Exprés:Francisco López Posadas - DIP Lift Global Value Fund - Idea de Inversión: Talgo

- Todas las minas de Buenaventura están en Perú con una jurisdicción que nos gusta.

- La compañía cotiza a 15,94$ y sólo su participación del 20% en la mina de Cerro Verde vale más "El oro es gratis".

- Buenaventura tiene una de las mejores minas del mundo en producción de cobre, oro y plata "Cerro Verde" de gran tamaño por condiciones naturales lo que la confiere una ventaja competitiva muy sólida.

- La oferta de cobre va a crecer despacio y por el lado de la demanda existe un crecimiento muy sólido. Además China va a continuar consumiendo cobre de manera sostenible durante mucho tiempo.

- Nos gusta el cobre por varias razones. Es un metal que va a tener una dinámica en los próximos 10 años muy atractiva. Es muy complicado y costoso producir cobre.

- Es una compañía minera que cumple nuestros requisitos: está barata, tiene un buen dueño y que no es conocida.

10:44 Fernando Bernad - azValor Internacional - Idea de inversión: Buenaventura

- La compañía está infravalorada en un 20%. En conjunto una revalorización del 154% lo que supone un 22,1% anual de aquí a 2022.

- Econocom invierte más de 70% de su beneficio, tiene capacidad de crecimiento y un plan de digitalización "Hoy en día los datos son petróleo". Gracias a esta compañía hemos invertido en otras compañías de Big Data.

- Líder en Europa con un ROCE superior al 50% y un ROE superior al 25%. Es una empresa que ha cumplido con éxito dos planes estratégicos, muy cercana, familiar y transparente.

- En 2012 la compañía consiguió su objetivo de doblar sus ventas. Hoy la acción ha vuelto a caer un 29%.

- Es una compañía Belga con 40 años de experiencia controlada por una familia. Están invertidos desde hace 5 años en ella con un retorno del 80%. Con tres líneas de negocio bien definidas.

10:10 Carlos Val-Carreres - Lierde SICAV - Idea de inversión: Econocom

- Desde Mutuactivos creen que la compañía se situará en los 16 euros, tiene caja neta, un fuerte balance y no tiene deuda.

- Los volúmenes de Gamesa van a crecer desde un punto de vista conservador un 15% sobretodo en la parte de offshore que es dónde está mejor posicionada y la que va a liderar el crecimiento los próximos años.

- La energía eólica a los niveles actuales ya es más competitiva que las tradicionales (Mega tendencia).

- Las energías fósiles van a ir perdiendo terreno y las renovables lo van a ganar. Gamesa tiene fortaleza en la parte offshore.

- En la segunda parte de 2017 se produce una fuerte caída en el precio de la compañía. Desde Mutuactivos empezaron a crear una posición desde los 13 euros.

- La idea radica en la fusión. Gamesa aporta a Siementes toda la parte de emergentes. Es una de las compañías más diversificadas del sector. Tiene un alto potencial de creación de valor (sinergias del 40% de los márgenes normalizados).

- La compañía es una de las principales posiciones de Mutuafondo España FI. Tiene enormes ventajas comparativas con respecto a la competencia.

9:45 Ángel Fresnillo - Mutuafondo España FI - Idea de inversión: Siemens Gamesa

9:40 Comienza el primer Bloque de la jornada.

9:30 Intervención especial de Francisco Javier Planelles, Director Corporativo del área de Servicios Operativos de Cecabank.

9:20 Inauguración de la jornada a manos de Ignacio Garralda, Presidente Mutua Madrileña y Nacho Cardero, Director El Confidencial.

9:17 Bienvenida a cargo de Maite López, Experta en mercados e inversiones en Finect.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.