JP Morgan AM: Tras EEUU, ha llegado el momento de que Europa, Japón o emergentes tomen el relevo

¿Qué podemos esperar del mercado en los próximos meses? Este miércoles Lucía Gutierrez-Mellado, subdirectora de Estrategia para España y Portugal repasó la evolución de estos últimos meses así como las perspectivas para el próximo trimestre. En este artículo voy a plasmar las principales ideas sobre la visión que tiene @JPMorganAM sobre la economía y los distintos activos.

Evolución de los mercados

2017 está siendo un año muy positivo para la renta variable, donde los mercados emergentes han liderado las rentabilidades de este trimestre y del año, seguidos por los mercados desarrollados. Sin tener en cuenta el impacto divisa mercados emergentes lleva en el año un 24%, Estados Unidos un 12%, Europa un 8% y Japón un 10%.

En lo que se refiere a renta fija, la deuda corporativa de baja calidad crediticia o high yield tanto en Estados Unidos como en Europa está teniendo un buen año obteniendo un 7% y un 5,6% respectivamente. El activo que sigue sin pagar nada o incluso rentabilidades negativas es la renta fija a corto plazo y la liquidez. El problema que hay en España es que sigue habiendo muchas inversiones concentradas en este tipo de activos que a día de hoy no están obteniendo rentabilidad, los inversores deberían asumir algo más de riesgo invirtiendo en activos más rentables, comentaba Lucía.

Posicionamiento

Como consecuencia de las políticas monetarias de los últimos años, muchos bonos de gobiernos en muchas regiones tienen una rentabilidad inferior al 0% o al 1%, pagando nada o casi nada. Además la oferta neta de bonos gubernamentales en los últimos años ha estado en terreno negativo debido a las compras de los bancos centrales.

Pero la situación de la renta fija va a cambiar, estamos en un escenario en el que la FED no sólo deja de comprar sino que está reduciendo su balance y por otro lado el BCE empieza a reducir el nivel de las compras. Eso implica que vamos a pasar a un escenario en el que probablemente la oferta neta se sitúe en terreno positivo el año que viene, provocando un pequeño repunte de las tires.

En un escenario como el actual donde estamos viendo crecimiento económico, donde no hay presiones inflacionistas y donde los bancos centrales siguen aplicando políticas monetarias relajadas los activos de riesgo se verán favorecidos.

En lo que se refiere a renta variable, se están viendo buenos resultados empresariales revisándose al alza en todas las regiones. Aunque las valoraciones no están tan atractivas como lo estaban hace unos años. Estados Unidos ha sido el mercado que mejor se ha comportado en los últimos años y desde la gestora creen que ha llegado el momento de que otras economías tomen el relevo como puede ser Europa, Japón o economías Emergentes.

Visión macro

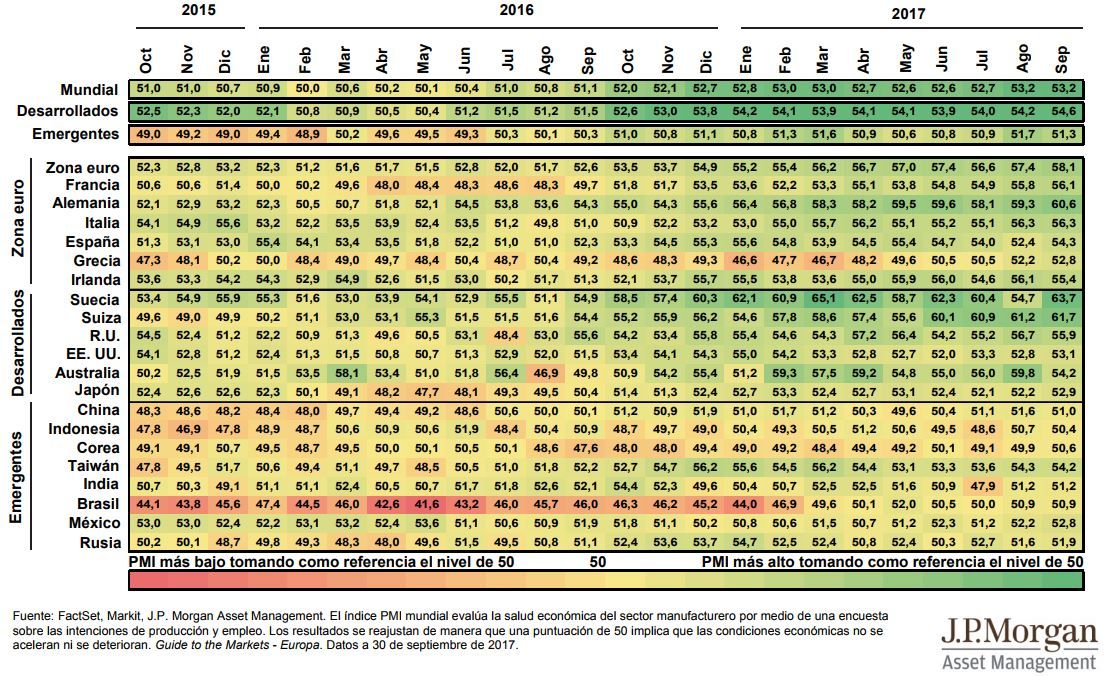

Si observamos el índice PMI global manufacturero uno de los indicadores avanzados más importantes por su alta correlación con el PIB, la economía mundial se encuentra en expansión. Para aquellos que no sepáis interpretar la tabla, números por encima de 50 indican expansión, por debajo de 50 contracción y si es inferior a 42 anticipa una recesión de la economía. Tal y como comentaba Lucía el dato que se ha publicado en septiembre ha sido el más alto desde 2011 consistente con el crecimiento de este año, el mejor de la última década. Hasta el año pasado el crecimiento global había crecido gracias a los mercados desarrollados pero esto está cambiando y el crecimiento es sincronizado. Si observamos la columna de septiembre todas las economías están por encima de 50 esto hace años que no sucedía, todas las economías están creciendo. Y no sólo eso, el 80% de las economías están creciendo a un ritmo mayor de lo que crecían el año pasado.

Según JP Morgan Asset Management este año se han visto sorpresas positivas en Europa y Japón. Además Canadá y Australia se han visto beneficiados por la mejora de los precios de las materias primas e Inglaterra está resistiendo gracias a las exportaciones.

Por otro lado, Europa, Japón y los mercados emergentes se encuentran en una etapa inicial del ciclo lo que va a provocar que lideren el crecimiento en los próximos años.

La gestora además recalcó que este es el único año en el que están revisando a la alza las expectativas de crecimiento a nivel global, que en lo que llevamos de año se sitúa en un 3,5%.

Europa

Europa ha sido una de las sorpresas positivas de este año, en el segundo trimestre creció a un ritmo del 2,3% uno de los más fuertes desde 2011. Y no es el único indicador que refleja mejoría, la tasa de paro ha caído desde el 12% que estaba en 2013 a un 9%. Además los índices de confianza de los consumidores se sitúan en máximos de 10 años y el crédito se está reactivando.

Estados Unidos

Desde el primer trimestre se ha producido un fuerte repunte de la economía americana y la gestora está revisando las expectativas de crecimiento para este trimestre. De manera que pasarían de un 2,5% a un 3%, lo que significaría que Estados Unidos crezca por encima de la tendencia de los últimos años. Por otro lado, el país está entrando en la última parte del ciclo económico, algunos indicadores muestran signos de cansancio como es el inmobiliario, la inversión en CAPEX por parte de las compañías está creciendo menos en los últimos meses y el mercado laboral se encuentra en mínimos. Aunque desde JP Morgan Asset Management no ven riesgo de recesión a corto plazo.

Japón

Japón ha sido otra de las sorpresas positivas este año: durante la primera mitad del año el crecimiento ha sido de un 4% cuando las expectativas se situaban en un 2,5%. Además se está reactivando el crédito por parte de los bancos japoneses. A nivel empresarial se está produciendo una mejoría del gobierno corporativo reduciendo la liquidez mediante el reparto de dividendos. Además este domingo hay elecciones en Japón y desde JP Morgan Asset Management no esperan ningún cambio significativo.

Leer más:

Los activos más y menos rentables del tercer trimestre y la última década.

Descubre los mejores brókers y exchanges de 2025

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.