BNY Mellon IM: “La renta variable no europea lo hará mejor al estar lejos de la guerra”

La elevada inflación y la invasión de Ucrania por parte de Rusia han puesto contra las cuerdas a las Bolsas mundiales. La volatilidad ha sido la auténtica protagonista en los mercados financieros en los primeros meses del año. Muchos inversores se preguntan en qué activos invertir para protegerse del chaparrón.

Ante la subida generalizada de los precios, los bancos centrales han empezado a ajustar su política monetaria. “El índice de precios al consumo se sitúa en el 8,3% en EE UU, en el 9% en Reino Unido y en el 7,4% en la eurozona en este momento”, ha recordado Lale Akoner, economista sénior de BNY Mellon Investment Management, en un encuentro celebrado este martes en las oficinas de la gestora de activos en Madrid.

La principal herramienta de las autoridades monetarias para controlar la inflación es elevar los tipos de interés. El tipo de interés (o tasa de interés) es el precio que se paga por utilizar una cantidad de dinero determinada durante un periodo de tiempo. El primer paso en esta dirección lo dio la Reserva Federal en marzo, cuando elevó los tipos de interés por primera vez desde 2018. Entonces la autoridad monetaria incrementó las tasas de interés en 25 puntos básicos y, posteriormente, en otros 50 puntos básicos a inicios de mayo, hasta situarlos en un rango entre el 0,75% y el 1%.

Esta última subida de tipos fue el mayor incremento del precio del dinero en 22 años. No será el último incremento en 2022, ya que el presidente de la Fed, Jerome Powell, ha anunciado varias subidas de tipos. “El mercado descuenta que la Fed realizará 10 subidas de tipos a estas alturas del año que viene”, ha explicado Akoner.

El movimiento de la Reserva Federal ha aumentado la presión sobre el Banco Central Europeo (BCE). “Estaba muy claro que los tipos de interés iban a subir antes en EEUU que en Europa”, ha señalado Uli Gerhard, gestor del fondo global de bonos de alto rendimiento de Insight (parte de BNY Mellon IM) en el encuentro.

La presidenta del BCE, Christine Lagarde, ha anunciado dos subidas de tipos en el tercer trimestre del año. “De acuerdo con las perspectivas actuales, es probable que estemos en posición de salir de los tipos de interés negativos para finales del tercer trimestre”, ha asegurado Lagarde en un comunicado.

La dependencia europea del gas y del petróleo ruso complican la labor del BCE para conseguir la estabilidad de los precios. “El papel del BCE es más complicado porque Europa está mucho más cerca de la guerra y su dependencia energética es más severa”, ha señalado Akoner.

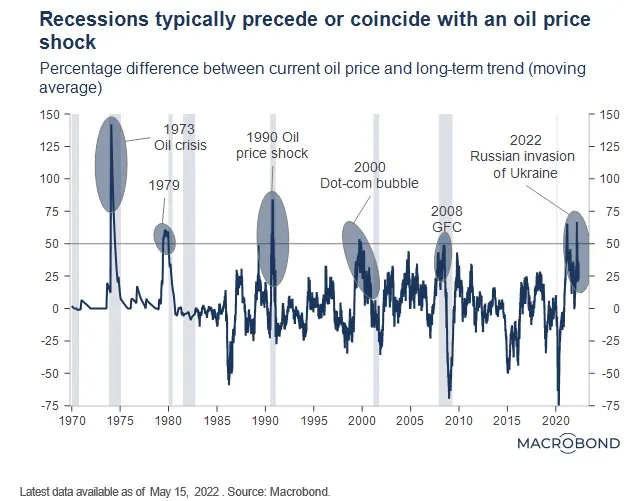

Estos cambios en la política monetaria afectarán al crecimiento, ya que se prevé una ralentización. “¿Habrá una recesión inminente? A nosotros, como economistas, nos gusta ir al pasado a ver qué ha ocurrido. Habitualmente, cuando ha habido un incremento del precio del barril de petróleo, suele haber una recesión”, ha asegurado Akoner.

Los expertos de BNY Mellon IM tienen dudas de que las autoridades monetarias sean capaces de controlar la inflación, ya que creen que los precios de la energía seguirán al alza. “Creo que los bancos centrales no van a ser capaces de controlar la inflación porque va a ser persistente. No me sorprendería que la inflación estuviera el año próximo en torno al 5% o al 6%”, ha asegurado Gerhard.

La volatilidad seguirá presente

El equipo de BNY Mellon IM —firma con 2,16 billones de euros bajo gestión (1)— cree que la volatilidad seguirá presente en las Bolsas. Sus perspectivas inmediatas sobre la renta variable son malas, aunque creen que los activos estadounidenses lo harán mejor que los europeos debido a la cercanía de la guerra. “La renta variable estadounidense y no europea lo van a hacer mejor que la europea porque Estados Unidos está más aislada de la guerra”, ha asegurado Akoner.

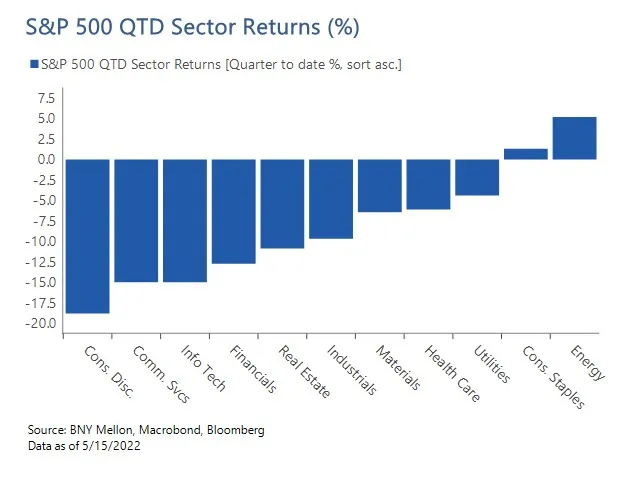

Si la tecnología fue la estrella de las Bolsas en los últimos años, ahora otros sectores han tomado el relevo, como la energía. “El value (valor) se está comportando bien. Y los high yield (bonos de alto rendimiento) también lo están haciendo bien. La energía lo está haciendo extraordinariamente bien y también los consumer staples (productos básicos de consumo)”, ha explicado Akoner.

Los bonos de alto rendimiento (high yield) suponen un mayor nivel de riesgo para las carteras, pero a cambio ofrecen una mayor rentabilidad. La selección cuidadosa de estos activos resulta crucial si se quiere reducir el riesgo de impago. “Nos gustan los negocios sólidos, aburridos, que tienen cash flow (generación de flujo de caja positiva). La exigencia de que la empresa tenga cash flow reduce el riesgo de impago”, ha señalado Gerhard.

A la hora de invertir en high yield, algunos de los sectores preferidos por el equipo de Insight (parte de BNY Mellon IM) son telecomunicaciones y alimentación. “No invertimos en el sector inmobiliario, ni en tecnología”, ha asegurado.

Gracias a esa selección cuidadosa, apenas han tenido impagos en la cartera. “En la estrategia de alto rendimiento a corto plazo (short dated high yield), solo hemos tenido tres impagos desde 2011: dos en 2014 y uno en 2022”, ha señalado. Este último corresponde a la aerolínea australiana de bajo coste Virgin Australia, que se declaró en concurso de acreedores. “Aprendemos de nuestros errores y ya no invertimos en aerolíneas”, ha reconocido.

(1) A 31 de marzo de 2022

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.