¿El fin del dinero en efectivo? Así son las CBDC, las monedas digitales que pueden cambiarlo todo

Hace unas semanas, el Banco Central Europeo (BCE) anunció que está estudiando la creación de un euro digital. Las conocidas como CBDC [siglas en inglés de Central Bank Digital Currency], monedas digitales emitidas por los bancos centrales, pueden suponer toda una revolución.

También en otros países ya se están haciendo pruebas con este tipo de monedas digitales. ¿Acabarán pronto con el dinero en efectivo? ¿Qué ventajas y desventajas tienen las monedas digitales? Lo analizamos en este artículo.

A ver, es un hecho. Cada vez utilizamos menos dinero en efectivo. Según un estudio del BCE, el uso de monedas y billetes como medio de pago en 2022 se desplomó 13 puntos respecto al anterior estudio de 2019.

El efectivo fue usado en el 59% de las transacciones en 2022, frente al 72% de 2019 y el 79% en 2016, debido al creciente protagonismo de los medios de pago electrónicos. Ante este lento declive del uso de billetes y monedas, mucho se ha debatido en los últimos años sobre si el fin del dinero en efectivo está cerca o no.

La pandemia del coronavirus fue además todo un acelerador de esta tendencia de dejar de usar efectivo. Y aunque siga siendo muy popular para acumular ahorro, lo cierto es que cada vez pagamos menos cosas con esos billetitos de colores que tanto nos gustan.

Tanto es así, que incluso en algunos países ya se habla del fin del dinero en efectivo incluso en este mismo 2023. Este es el caso de Suecia. Curiosamente, el país que emitió el primer billete en toda Europa, en 1661, podría acabar con el efectivo en cuestión de meses.

En 2010, el 39% de los suecos usaban el efectivo de forma habitual para sus pagos. En 2020 cayó al 9%. Se espera que en 2023 este porcentaje sea testimonial, haciendo de Suecia el primer país que prácticamente no usa el efectivo como medio de pago.

El dinero en efectivo es ciertamente un poco un engorro para los bancos centrales de todo el mundo, ya que no permite a estas instituciones económicas trasladar sus políticas monetarias con la efectividad con la que lo harían si todo fuera digital. Por eso, muchos países están estudiando las CBDC como sustitutas del dinero en efectivo.

¿Qué son las CBCD?

Las CBCD son, por sus siglas en inglés, Central Bank Digital Currency, es decir, monedas digitales de los bancos centrales. Es decir, una moneda digital emitida por un banco central.

Estas monedas funcionarían como cualquier otra moneda fiduciaria, pero están respaldadas y garantizadas por el banco central de un país. Esto significa que el banco central es responsable de la estabilidad del valor de la moneda y la estabilidad de la red.

Por tanto, las CBDC podrán ser utilizadas para realizar pagos, transferir fondos, almacenar valor y comprar y vender activos. Además, estas monedas digitales podrán utilizarse tanto en línea como en el mundo físico, al comprar en una tienda.

Los bancos centrales pretenden, con la creación de estas monedas, es fomentar la inversión, reducir costes y, sobre todo, tener un mayor control sobre el uso del dinero para prevenir actividades ilegales.

Muchos bancos centrales están explorando la posibilidad de emitir CBDC para adaptarse a los cambios en el panorama financiero y monetario. Sin embargo, todavía hay muchas dudas acerca de cómo funcionarán exactamente y cómo se integrarán en la economía.

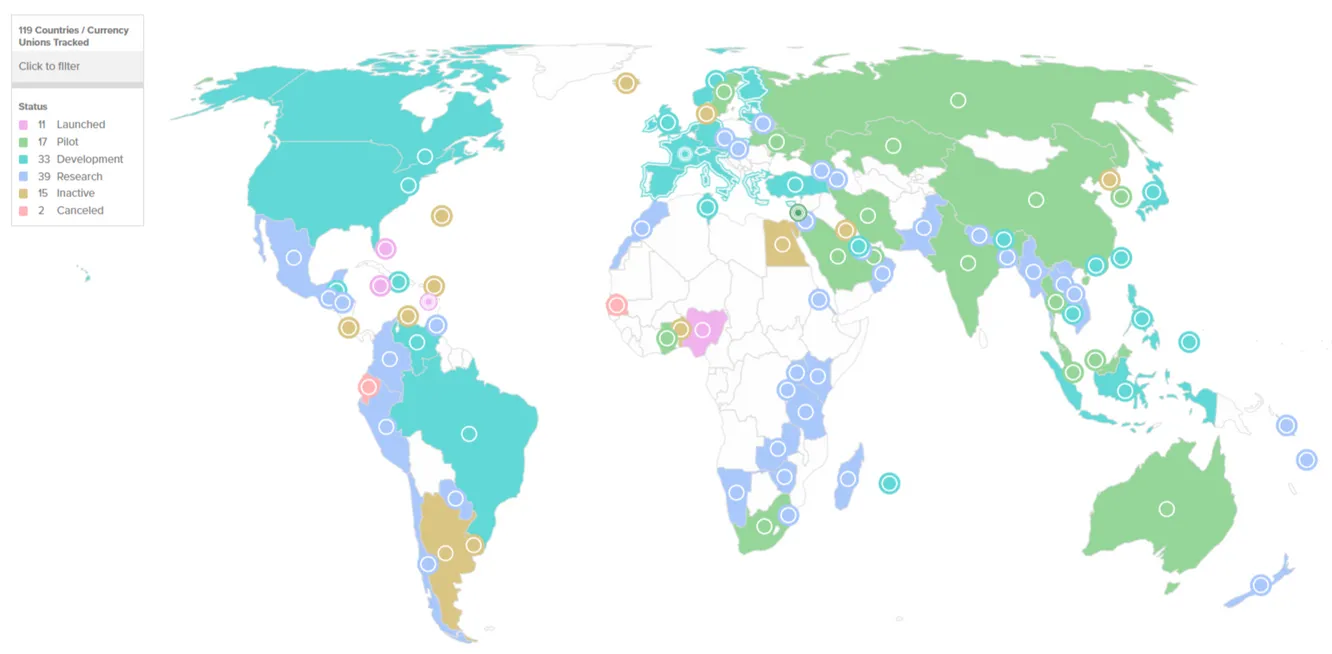

Alrededor de 119 países ya están explorando activamente la posibilidad de emitir monedas digitales, según el rastreador CBDC del Atlantic Council.

Implicaciones de las CBDC

¿Qué implicaciones tiene que se acaben adoptando estas monedas digitales? ¿De verdad el dinero en efectivo está a punto de desaparecer? A ver, lo primero de todo es que, en teoría, el dinero en efectivo seguirá emitiéndose. Al menos eso es lo que ha asegurado la presidenta del Banco Central Europeo, Christine Lagarde.

"Seguiremos proporcionando dinero en efectivo, pero si se utiliza cada vez menos para los pagos, el dinero público podría perder en la última instancia su papel de ancla monetaria para el modelo híbrido. Amenazando su función clave para garantizar la confianza en los pagos, con implicaciones para la economía", aseguró.

Parece que dinero en efectivo seguirá habiendo por un largo tiempo. Estos movimientos de los bancos centrales simplemente significan que, ante la posible proliferación de las criptomonedas, los bancos centrales no quieren perderse la fiesta y perder el control de la política monetaria.

Ventajas y desventajas de las CBDC

¿Qué ventajas y desventajas tienen entonces las monedas digitales de bancos centrales?

Algunas de las ventajas potenciales de las CBDC incluyen:

- Mayor eficiencia: Las transacciones con moneda digital pueden ser más rápidas y menos costosas en tiempo y dinero que las transacciones con monedas tradicionales, ya que no necesitan ser transportadas físicamente, ni procesadas manualmente. El sistema se ahorra todos esos costes de acuñación de moneda, transporte físico, etc.

- Mejora de la estabilidad económica: Las monedas digitales de bancos centrales pueden ser menos propensas a la inflación que las monedas tradicionales, ya que el banco central puede controlar la cantidad de moneda digital en circulación de manera más precisa.

- Menor dependencia de los bancos: Se podrían evitar mejor posibles crisis bancarias, ya que no se dependería tanto de las entidades bancarias para emitir dinero.

Sin embargo, también hay algunas desventajas potenciales de las CBDC:

- Menor accesibilidad: Las CBDC pueden ser menos fáciles de obtener y utilizar que las monedas tradicionales, especialmente para personas que no tienen acceso a cuentas bancarias o que viven en zonas con poca infraestructura financiera y tecnológica.

- Mayor vulnerabilidad: Las CBDC pueden ser más propensas a los ataques cibernéticos y otras formas de fraude, ya que se basan en tecnología digital.

- Mayor dependencia de la tecnología: Las CBDC dependen de la tecnología para funcionar, por lo que pueden si la red o la electricidad se cae, también deja de funcionar el método de pago.

- Pérdida de privacidad.

Muchas voces se han alzado para denunciar la posible pérdida de privacidad que estas monedas digitales podrían suponer para los ciudadanos.

La propia Lagarde ha reconocido que, aunque la nueva moneda digital respetaría la privacidad al menos al mismo nivel de como se respeta ahora con los pagos con medios digitales, el anonimato total que se da con el efectivo no sería posible con las nuevas monedas digitales.

"Está claro que si queremos que el euro digital sea atractivo debe diseñarse de forma que satisfaga las expectativas de privacidad de las personas. Queremos garantizar alto estándares de privacidad para los usuarios del euro, pero el anonimato total, como el que ofrece el efectivo, no parece una opción viable", apuntó.

¿Sería tan grave la pérdida de privacidad de las CBDC respecto a lo que ya tenemos? Le preguntamos a un par de expertos sobre el tema hace unas semanas.

Esto es lo que nos respondieron:

“Al final la CBDC es un dinero en efectivo, pero en digital. Ahora mismo solo tenemos como dinero del banco central el dinero en físico, porque lo demás es fraccionario. Aquí la idea es que todo lo emite el banco central. Por lo cual, la privacidad se pone un poco en juego porque todo está controlado. Aunque, en realidad, ya lo estamos”, asegura Javier Molina, director de Blockchain Radio.

Molina también destaca la parte positiva de la adopción de las CBDC. "¿Por qué no vamos a la parte positiva? Si tú juntas la CBDC con la identidad digital de cada persona, a lo mejor podemos aplicarlo para el bien. Por ejemplo, ayudar a los que realmente lo necesitan. Yo puedo demostrar que una persona necesita una ayuda, pero para qué vamos a dar un descuento en la gasolina a otros si no lo necesitan", apunta.

Por otro lado, el economista David Cano, director general de Afi, destacó que no veía claro que la implementación del euro digital pudiera hacer que las políticas monetarias de los bancos centrales puedan trasladarse más eficazmente a la economía real.

"Desde el punto de vista de la tecnología es obvio que las monedas digitales van a estar aquí. Los bancos centrales no pueden estar fuera de una innovación tecnológica. Todos los agentes tienen que adaptarse a esta nueva tecnología. Desde el punto de vista del economista, no alcanzo a ver las implicaciones que eso puede tener porque la clave es cuál es el incremento de la oferta monetaria. Como economista no veo la diferencia entre que sea un euro digital o un euro físico", señaló Cano.

Quizás la solución en un futuro sea que convivan estas monedas digitales de bancos centrales con las criptomonedas. Así lo ve Molina: "A lo mejor tienes esas opciones. Lo que te controlen será de banco central, en vez de banca comercial. Y lo que tú quieras tener, fuera del sistema, a lo mejor tendrás a Bitcoin. Si existen las dos herramientas te va a permitir convivir en un mundo donde tengas tu parte no confiscable y otra controlada".

¿Necesitas un asesor financiero que te ayude a elegir tus inversiones? Encuéntralo en Finect.

Este artículo se ha elaborado a partir de un guion escrito por Antonio Villanueva para un vídeo publicado en el canal de Finect en YouTube. Las declaraciones de los expertos han sido extraídas de eventos organizados por Finect.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.