JPMorgan AM: "Los activos reales más conservadores son de los pocos que pueden funcionar como refugio"

"Hemos visto muchísima volatilidad en esta primera mitad del año. Los clientes buscan algo que les ayude a contrarrestar ese aumento de volatilidad. Los activos reales más conservadores son de los pocos activos que pueden actuar como refugio cuando se piensa en la asignación de activos de una cartera", ha asegurado Pilar Martí-Fluxá, responsable de desarrollo de negocio de alternativos de JPMorgan Asset Management en España, en la presentación de la última Guía de alternativos de la gestora estadounidense.

La incertidumbre económica y la volatilidad vivida en los mercados financieros en los primeros meses del año 2025 han llevado a muchos inversores a mostrar interés por los activos alternativos. Muchos de ello han recurrido a estos activos al considerar que están menos relacionados con la Bolsa que otros.

Este interés por los activos alternativos se ha incrementado en los últimos años, debido a la mayor correlación entre la renta fija y la renta variable. "Desde 2023, hemos visto un aumento de la correlación entre la renta fija y la renta variable. A día de hoy es positiva. La ventaja que habíamos visto de tener bonos en cartera, que era la diversificación, ya no está ahí", ha señalado Martí-Fluxá.

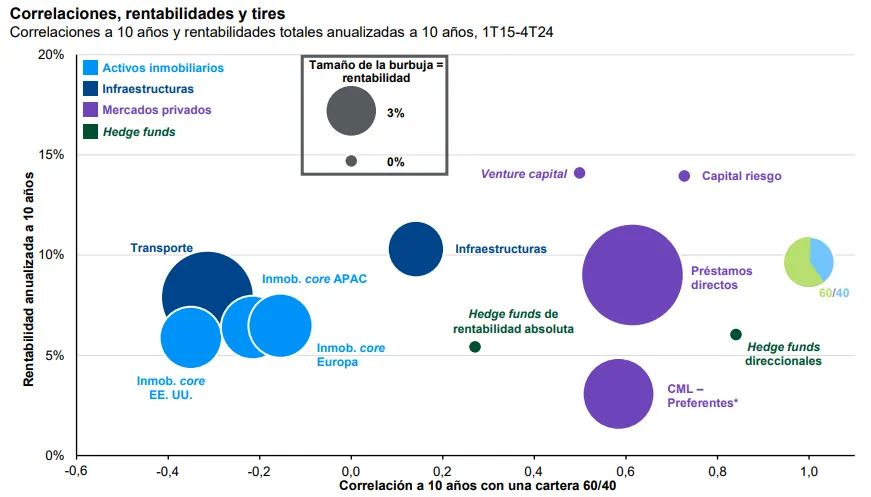

La directiva de JPMorgan AM ha puesto de manifiesto que los activos alternativos proporcionan una diversificación adicional a las carteras, ya que su comportamiento ha estado históricamente menos correlacionado con los mercados tradicionales. "Los activos reales tienen una correlación negativa tanto como con renta variable como con renta fija, pero más importante, tienen correlación negativa entre sí", ha señalado.

A lo largo de la presentación, Martí-Fluxá ha reiterado que estos activos pueden suponer algo más de protección en las carteras, algo muy valorado por los inversores en tiempos de volatilidad. "Los activos reales aportan protección a las carteras. Funcionan como refugio", ha apuntado.

"Muy pocos activos pueden servir de refugio en momentos de inflación", ha añadido Martí-Fluxá, destacando el papel de los activos reales cuando se produce un repunte de la inflación. En su opinión, "el transporte, en particular, es uno de ellos".

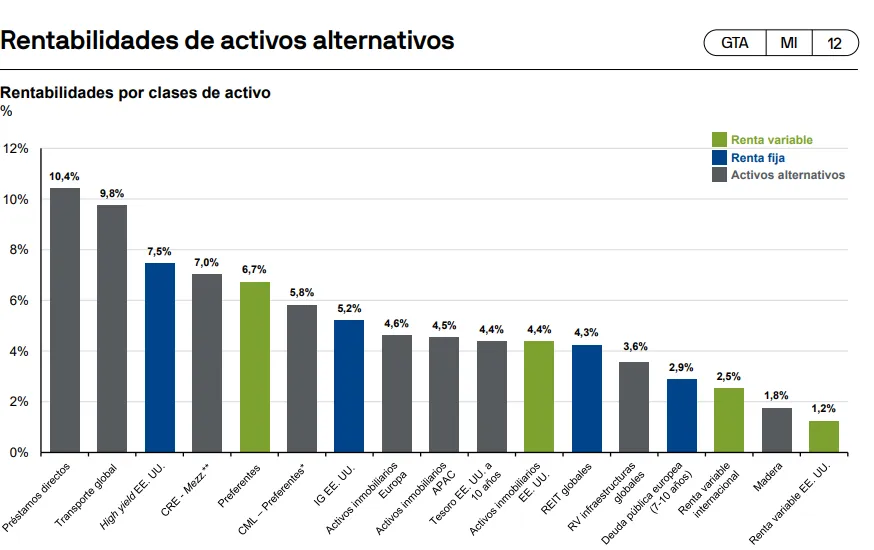

Además, la responsable de JPMorgan AM ha subrayado que los activos alternativos no solo han aportado descorrelación, sino que se han comportado de forma positiva en los últimos años. "Estos activos reales han generado unas rentabilidades muy atractivas en los últimos años", ha apuntado.

En concreto, Martí-Fluxá ha destacado el caso del transporte como uno de los segmentos más rentables, como una rentabilidad anualizada en torno al 8%. "Transporte ha generado cerca de un 8% anualizado. De esa rentabilidad, una parte ha venido del factor rentas", ha señalado.

Martí-Fluxá ha explicado los problemas de suministro que se produjeron durante la pandemia del coronavirus debido al aumento del consumo digital y la falta de capacidad de la flota marítima. "Se produjo un desajuste enorme en cuanto al transporte", ha señalado. Esta situación generó un "incremento extraordinario de la demanda de transporte" y una subida de los precios de los fletes. “El valor de los bienes de transporte aumentó”, ha asegurado, lo que ha beneficiado a los inversores posicionados en ese tipo de activos.

La directiva ha explicado que existen dos formas principales de invertir en transporte. Una de ellas centrada en el corto plazo. "La forma tradicional de invertir en transporte era una forma similar al capital privado. Compramos activos que creemos que están baratos, se tienen en un plazo cerrado con un plazo de tiempo. La idea es que estos activos se van a arrendar por periodos muy cortos, para un flete o un trayecto concreto", ha explicado.

La segunda opción, utilizada por el equipo de la gestora, tiene una visión más a largo plazo. "El otro estilo consiste en que la mayoría de la rentabilidad venga de las rentas. Compras el activo con vistas a explotarlo, como arrendador, es decir, para gestionarlo hasta el final de su vida útil, unos 25 años", ha apuntado.

La experta también se ha fijado en la rentabilidad esperada por cada tipo de activo para explicar la apuesta de la firma por el transporte. "Es la TIR más alta de los activos reales y solo por debajo de los préstamos directos", ha asegurado.

Te puede interesar:

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.