La inflación en Estados Unidos encadena siete meses consecutivos de moderación. La tasa interanual se situó en enero en el 6,4%, según los datos publicados por la Oficina de Estadísticas Laborales. Se coloca una décima por debajo del 6,5% con el terminó 2022. A pesar de este descenso, todavía se encuentra muy por encima del objetivo del 2% que la Reserva Federal establece como estabilidad de los precios.

¿Y si nos toca vivir con una inflación alta más tiempo del que pensamos? ¿Qué están haciendo los bancos centrales con los tipos de interés y qué pueden hacer? ¿Cómo lo ven los expertos? Lo analizamos en este artículo.

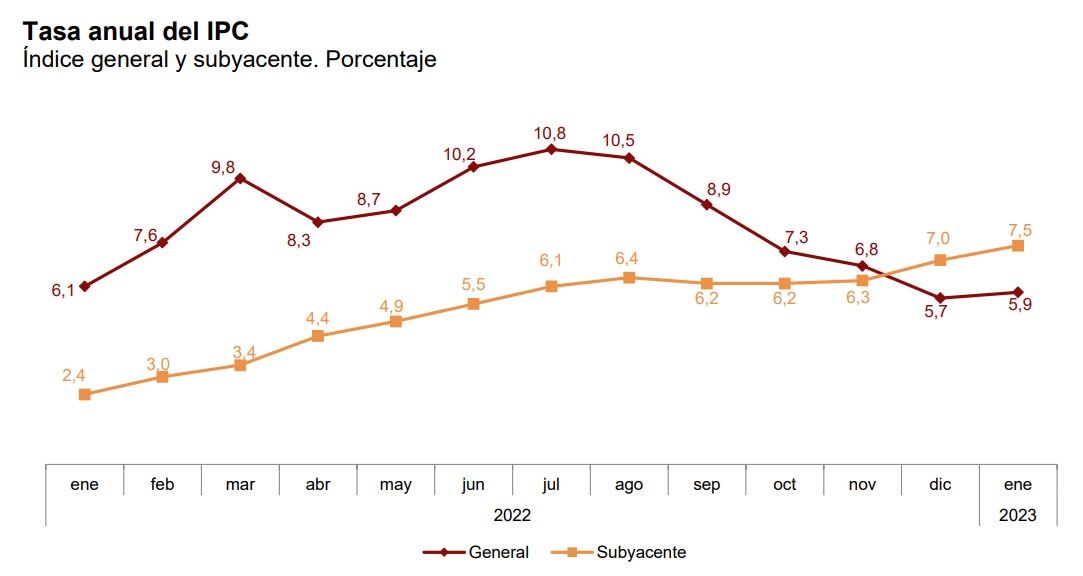

¿Podría quedarse la inflación alta con nosotros por mucho tiempo? Los últimos datos de inflación en España muestran un índice de precios al consumo (IPC) se situó en el 5,9%, según el dato definitivo publicado este miércoles por el Instituto Nacional de Estadística (INE). Son dos décimas más que el dato del mes anterior debido al encarecimiento de los carburantes tras la retirada de las subvención por parte del Gobierno.

Gráfico elaborado por el INE.

A priori la tendencia es a la baja sí, pero es importante también fijarse en la inflación subyacente. Es decir, la inflación en la que se excluyen tanto los alimentos no elaborados, como los precios de la energía. Por tanto, la inflación más intrínseca a la economía de un país, excluyendo esos bienes que son más volátiles e inestables.

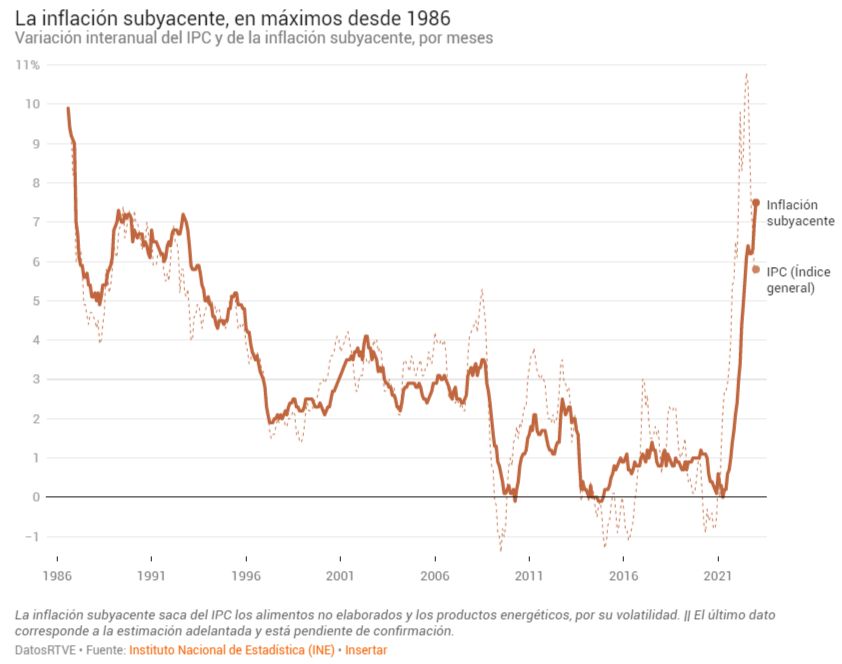

Pues bien, la inflación subyacente estaría en máximos de los últimos 37 años y subiendo. En concreto, se ha situado en el 7,5% en enero, cinco décimas más que el dato registrado en diciembre. Se trata del dato más alto desde diciembre de 1986. Así lo podemos ver en el siguiente gráfico:

Gráfico elaborado por RTVE a partir de los datos del INE.

Algo similar ocurrir en la eurozona —conjunto de países que utilizan el euro como moneda—: la inflación ha bajado del 9,2% de diciembre al 8,5% en enero, pero la subyacente se ha resistido a caer y ha seguido en ese 5,2%.

"Seguimos pensando que la inflación va a ser duradera. Cuando ha habido subidas de inflación en los últimos 40 años en las economías occidentales de más del 5%, han tardado de media 10 años para volver a ese nivel del 2%", ha asegurado Christian Rouquerol, director de ventas para Iberia de Tikehau Capital, en un Finect Live.

Por otra parte, en Estados Unidos, parece que continúan ganándole la batalla a la inflación mes a mes, pero el último dato de desempleo ha hecho saltar todas las alarmas. La primera economía mundial creó 517.000 puestos de trabajo en el primer mes de 2023, duplicando las previsiones de los analistas que estaban en 185.000. La tasa de paro se sitúa en el 3,4%, la menor desde 1969.

¿Cómo es posible que tener el paro en mínimos de los últimos 53 años sea una noticia que haga saltar alarmas? ¿Es malo eso? Pues no por sí mismo… pero lleva a consecuencias que quizás sí. Aquí es donde entran a jugar los bancos centrales y sus tipos de interés

Los tipos de interés es el precio del dinero, por así decirlo. Este precio lo fijan los bancos centrales de cada país. En el caso de España lo fija el Banco Central Europeo.

Estos tipos de interés sirven entre otras cosas para controlar controlar que la inflación no se desboque. Y al final acaba repercutiendo en las hipotecas, los depósitos, etc.

Para entenderlo mejor, imagina que la economía es la velocidad que coge un coche, que las bajadas de tipos de interés son el acelerador y que las subidas de tipos son el freno.

- Si aprietas mucho el acelerador bajando tipos, la velocidad del coche, la economía, sube, pero te expones a que el coche se sobrecaliente.

- Por otro lado, si aprietas mucho el freno, puedes reducir esa velocidad para que el coche no se caliente, pero si lo pisas de más, el coche se para y no es lo que queremos.

Básicamente, el trabajo de los bancos centrales es pisar freno y acelerador con el acierto adecuado para que la economía ni se sobrecaliente, ni se enfríe y provoque una recesión económica fuerte.

Pues bien, esa es la duda que tiene la economía ahora mismo:

- ¿Se está pisando el freno demasiado y hay riesgo de que se pare?

- ¿O se tendría que pisar más el freno porque el coche está más calentado de lo que se podía pensar?

Y ahí es donde volvemos a la tasa de paro de Estados Unidos en mínimos. Este dato es un indicador claro de que la economía se está sobrecalentando y de que la inflación, aunque bajando, podría no abandonarnos del todo.

Y esto podría llevar a los bancos centrales y, en concreto, a la Reserva Federal de Estados Unidos a repensarse lo de bajar los tipos de interés para finales de 2023. E incluso, a subirlos un poco más de lo esperado, es decir, a pisar más el freno para que el coche deje de calentarse.

Lo cual llevaría inevitablemente a más caídas en la Bolsa y los mercados financieros y a un mayor riesgo de que la recesión esperada sea mayor.

"Ironías de la vida. Resulta que es mejor para el mercado que hoy la economía no ande demasiado fuerte. Señal incontestable de cuan peligrosa es la inflación, y cuantos miedos despierta", ha asegurado Álex Fusté, economista jefe de Andbank, en un artículo publicado en Finect.

El papel de los bancos centrales

Bien, ¿y qué están intentando hacer los bancos centrales ahora mismo? En línea con las expectativas del mercado, la Reserva Federal subió los tipos en 25 puntos básicos hasta el rango entre los 4,5% y el 4,75%, el nivel más alto desde octubre de 2007 y con miras incluso a posibles nuevas subidas de tipos a lo largo de 2023.

El mercado espera recortes por parte de la Fed. Jerome Powell ya está empezando a mencionar en sus discursos cada vez más la palabra desinflación. Esto decía hace unos días: "Podemos decir por primera vez que el proceso desinflacionario ha comenzado. La desinflación es positiva, pero aún queda trabajo por hacer".

En principio, y salvo que los datos de empleo de Estados Unidos sigan batiendo récords (lo cual el mercado ve improbable), el proceso de subida de tipos se podría detener este año.

¿Y en Europa? Pues el Banco Central Europeo subió los tipos 50 puntos básicos hasta el 3%. Además, aparentemente se comprometió de antemano a otra subida de 50 puntos básicos al afirmar que "tiene la intención" de subir los tipos en esa cuantía en marzo.

"El Consejo de Gobierno continuará el curso de subidas significativas a ritmo sostenido de los tipos de interés y los mantendrá en niveles suficientemente restrictivos para asegurar el retorno oportuno de la inflación a su objetivo del 2% a medio plazo", aseguró la institución en el comunicado.

El tono de Lagarde es mucho más restrictivo, más agresivo, contra la inflación que el de Powell, después de haber sido mucho más suave durante meses. Razones tiene desde luego, ya que el problema de inflación de Europa es diferente al de EEUU y podría enquistarse por más tiempo.

Por su parte, el Banco de Inglaterra también aumentó en 50 puntos básicos los tipos de interés, hasta el 3,5%. Sin embargo, el mensaje de la institución inglesa fue menos ofensivo contra la inflación que el de Lagarde, asumiendo que el ritmo de alzas de tipos deberá ralentizarse.

¿Podrían pausarse las subidas de tipos en próximas reuniones de bancos centrales? Algunos piensan que antes de verano se producirán las últimas subidas, otros analistas sin embargo esperan más subidas en verano.

"El mercado lo que visualiza es que a la subida de tipos ya le queda poco. En el caso de Estados Unidos quedarían dos subidas más. En julio alcanzaríamos ese pico en los tipos de interés alrededor del 5%. En Europa no sabemos cuándo, ni cuánto todavía, pero nos han preparado para que esperemos todavía alguna subida de tipos adicional", ha afirmado Marta Campello, socia y gestora de fondos en Abante Asesores.

Mayo podría ser el final del ciclo de subidas, pero como ya sabéis, nadie sabe nada. Todo dependerá de los datos económicos para ver cómo de caliente está la economía. "Yo siempre recuerdo que el efecto de las subidas de tipos de interés no es inmediato", ha recordado Fernando Luque, editor de Morningstar España, en un Consultorio Finect.

Otra cosa tiene que estar clara: que paren de subir los tipos no significaría que vayan a bajar necesariamente pronto.

Eso es otra de las grandes incógnitas pendientes. ¿Cuándo se espera que los bancos centrales bajen los tipos de interés?

Buena parte del mercado está descontando ya bajadas de tipos incluso para finales de este 2023. Sin embargo, otros expertos se muestran más cautos al respecto.

"El mercado está descontando hasta tres bajadas de tipos este año. Nosotros no lo vemos porque esa inflación más enfocada en sueldos y en hogares (alquileres) sigue siendo muy alta y muy por encima del 2% que tienen como objetivo los bancos centrales" , ha señalado Ralph Elder, director general para Iberia y Latinoamérica de BNY Mellon IM, en un Finect Live.

"En materia de inflación, seguimos pensando que no está todo dicho. Probablemente los bancos centrales puedan subir más de lo que el mercado está descontando. Nosotros pensamos que esta recuperación de la inflación en la segunda parte del año todavía está por ver", ha señalado José María Lecube, director de renta fija de Dunas Capital.

A todo esto hay que recordar que la reapertura de la economía China puede poner aún en más aprietos a la inflación global, con toda la demanda del gigante asiático reprimida durante meses entrando fuerte en 2023 y haciendo por tanto que los precios sigan más altos de lo esperado.

Nos va a tocar estar pendientes de las palabras de los bancos centrales, ya que sus decisiones afectan muchísimo a nuestra economía y nuestras inversiones.

¿Necesitas un asesor financiero que te ayude a elegir tus inversiones? Encuéntralo en Finect.

Este artículo se ha elaborado a partir de un guion escrito por Antonio Villanueva para un vídeo publicado en el canal de Finect en YouTube. Las declaraciones de los expertos han sido extraídas de eventos organizados por Finect.

Mejores cuentas remuneradas de 2025

Explora las cuentas remuneradas más rentables.