En la web española de Morningstar recientemente se recogían las conclusiones de un estudio realizado en EE.UU. (Cornell, Hsu y Nanigian, Febrero 2016) que observa los resultados de un proceso de inversión en fondos que son seleccionados por obtener las mejores rentabilidades en los 3 años anteriores a ser elegidos.

La conclusión final de este estudio es que al elegir un fondo de inversión, deberíamos fijar criterios adicionales a la rentabilidad que obtienen en los últimos años, ya que, en términos generales, los fondos tienen un periodo en el que superan la rentabilidad del índice de referencia con el que se miden, y posteriormente tienen otro periodo en el que no lo logran. Si seguimos el criterio de rentabilidad para seleccionar fondos fijándonos en los que mejor resultado obtienen, probablemente invirtamos en ellos cuando empiezan a no ser tan brillantes, y tras un tiempo comprobaremos que desde que suscribimos participaciones el fondo no ha ido como esperábamos.

Entrando en detalle, el estudio citado parte de que la realidad mostrada en diversas publicaciones sobre flujos de fondos sugiere que los inversores habitualmente seleccionan éstos basándose en un único criterio, que es el retorno que obtienen. Cuanto más se supere la rentabilidad del índice de referencia del fondo en periodos de 2 a 3 años más flujos recibe.

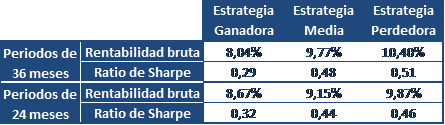

El estudio pretende comprobar si este criterio de selección es apropiado, y para ello toman los resultados de un universo de fondos de renta variable USA a lo largo de 22 años (Enero 1994 hasta Diciembre 2015), y cada 3 años los clasifican en grupos según del exceso de rentabilidad que obtienen sobre su índice de referencia. Una vez agrupados y rankeados, cada 3 años invertimos a partes iguales en uno de los siguientes 3 grupos, y vemos que habríamos obtenido al final del periodo estudiado:

- Los que aparecen clasificados en el primer 10%, primer decil (llaman a este grupo “ Estrategia Ganadora”),

- Los que aparecen clasificados entre el 45 al 55% (llaman a este otro grupo “ Estrategia Media”),

- Los que aparecen clasificados en el último 10%, último decil (llaman a este grupo “ Estrategia Perdedora”).

El mismo ejercicio se realiza también con periodos de 2 años en lugar de con 3, y el resultado que se consigue es el mismo en ambas comparativas: durante los 22 años de inversión, la estrategia que más rentabilidad bruta consigue es la Estrategia Perdedora, seguida de la Estrategia Media y de la Estrategia Ganadora. Si nos fijamos en el Ratio de Sharpe que obtiene cada una de las estrategias (que mide el extra de rentabilidad que obtenemos al asumir una unidad más de riesgo), el orden de las mejores estrategias es el mismo.

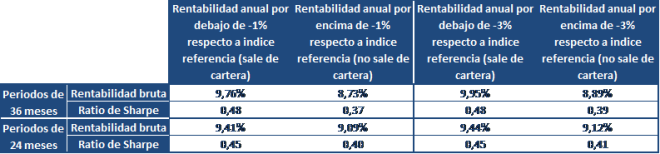

Adicionalmente, para que la conclusión final sea más robusta, se vuelve a hacer el estudio seleccionando fondos que han obtenido una rentabilidad del -1 y -3% anualmente en cada uno de los 3 años, por debajo de su índice de referencia (que son los típicos que sacaríamos de una cartera) e invertimos en ellos otros 3 años. Comparamos la rentabilidad con la obtenida seleccionando fondos que no han obtenido anualmente ese -1 o -3%, que a priori son los que mantendríamos en nuestra cartera si los tenemos. Y hacemos el mismo ejercicio utilizando periodos de 2 años, obteniendo la misma conclusión que con 3. Estos son los resultados obtenidos:

En línea con la conclusión del estudio, podríamos afirmar que al sacar de nuestra cartera los fondos que han tenido rentabilidades peores que las de sus índices de referencia, y sustituirlos por otros con mejor resultado, estamos eligiendo fondos que en adelante nos van a dar peor rentabilidad que los que desechamos, contrariamente a lo que a priori podríamos pensar. Las rentabilidades de una categoría de fondos tienen una media, que está compuesta por fondos que lo hacen peor y otros que lo hacen mejor cada año. Es muy difícil que consistentemente un fondo lo haga siempre mejor, y al final se tiende hacia esa media, por lo que los mejor posicionados en adelante tienden a estar peor.

Con estas conclusiones derivadas de este estudio, y teniendo en cuenta que gran parte de los flujos de los fondos se producen bajo asesoramiento o indicación profesional, podemos afirmar que los selectores de fondos o los asesores de inversión no arriesgan demasiado cuando dan recomendaciones a los clientes. Es más fácil para ellos argumentar una recomendación de un fondo que lo ha hecho bien en el pasado que de uno que no lo ha hecho tan bien. De esta manera, si un asesor de inversión:

- recomienda un fondo que ha tenido anteriormente

buen comportamiento en relación a su índice de

referencia, y este fondo

- lo sigue haciendo bien habrá sido una selección adecuada sin que el asesor tome riesgos,

- lo hace mal en adelante, será fácilmente atribuible al gestor del fondo el mal comportamiento, quedando intacta la reputación del selector

- recomienda un fondo que ha tenido anteriormente

mal comportamiento en relación a su índice de

referencia, y este fondo

- lo hace mejor en adelante, habrá sido una buena selección y mejorará la reputación del asesor

- lo sigue haciendo peor, la capacidad del asesor la pondrá en entredicho el cliente

El asesor de inversiones intentará que su relación con el cliente dure el mayor tiempo posible, y tratará de evitar situaciones en las que este pueda juzgar negativamente su capacidad de seleccionar inversiones, como la de recomendar un fondo que no figure en los 3 últimos años entre los mejores de la categoría por rentabilidad (pese a que el estudio de Cornell, Hsu y Nanigian demuestre que es más favorable para el cliente seleccionar fondos que no estén entre los mejores).

Desde el lado del cliente que es asesorado, parece también de poco sentido común aceptar invertir en fondos que no obtienen el mejor resultado, desechando los mejores. Pero es responsabilidad del asesor dar una buena recomendación basada en un buen análisis, en el que debe incluirse, además de la rentabilidad, un estudio detallado de la volatilidad, del posicionamiento de la cartera (divisas, sectores, distribución geográfica, concentración…) y su rotación, del equipo gestor, del coste, del patrimonio del fondo, y los años de historia.

Si el selector del fondo hace este análisis, la recomendación que le haga al cliente estará bien reforzada y probablemente el fondo, en base a su consistencia, en adelante obtenga un resultado similar al obtenido anteriormente, que ha sido lo que nos ha gustado de él. De esta manera el cliente confiará en las recomendaciones que su asesor le haga, y su relación en el tiempo será bastante larga y satisfactoria para ambas partes.