En este artículo vamos a conocer el nivel de endeudamiento que tienen actualmente las empresas del IBEX-35. Antes de empezar, debo destacar que el siguiente artículo no tiene en cuenta ni los bancos ni las aseguradoras, debido a que su contabilidad es diferente del resto de empresas.

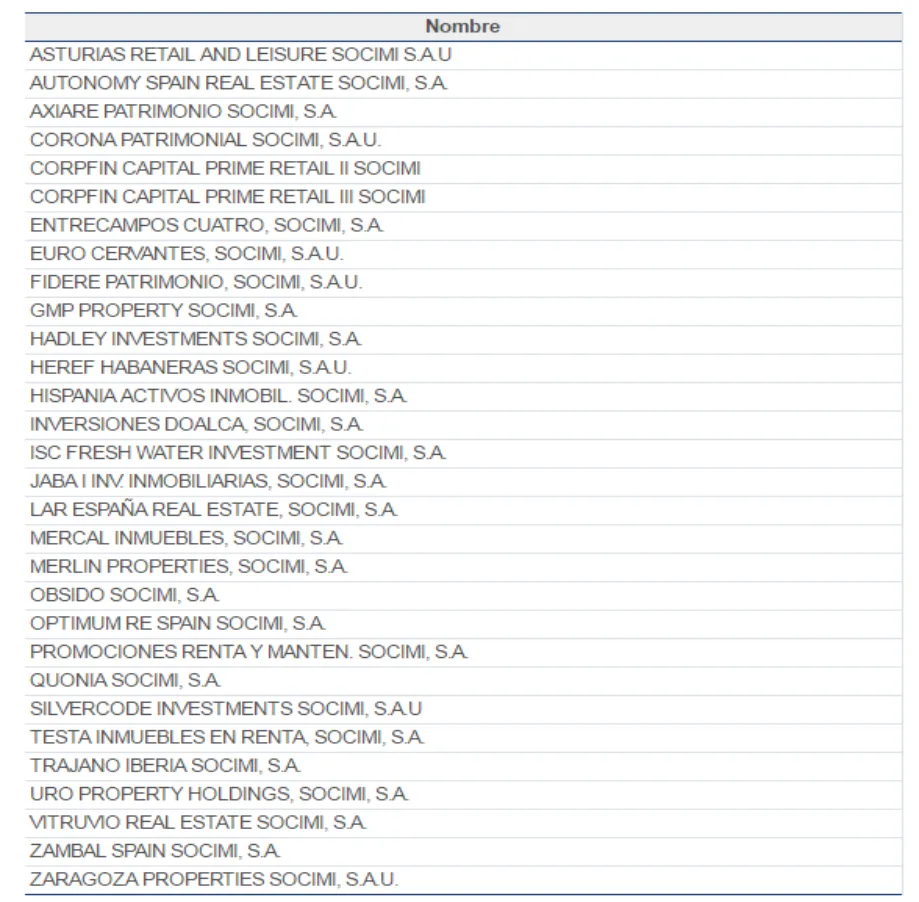

En la tabla superior, podemos observar la deuda financiera de las empresas del IBEX-35, el EBIT y el ratio deuda/EBIT del ejercicio 2015. No analizaremos cada empresa individualmente, ustedes mismos pueden llegar a la conclusión de la situación en la que se encuentra cada empresa.

A continuación, procederemos a analizar las tres empresas que presentan el mejor ratio deuda/EBIT y, posteriormente, las peores. Para los que no lo sepan, el EBIT (Beneficio Antes de Intereses e Impuestos en español) es el resultado de explotación sin tener en cuenta el pago de los intereses de la deuda ni de los impuestos. Es decir, el EBIT nos permite pagar los intereses de la deuda. Si una empresa tiene EBIT negativo, no podrá hacer frente a los intereses con sus resultados.

En esta tabla, podemos apreciar a las 3 empresas vencedoras, las que presentan un ratio deuda/EBIT más bajo.

En primer lugar, se encuentra Mediaset. La propietaria de Telecinco es la empresa que presenta menos deuda financiera de todo el selectivo español. Al no tener prácticamente deuda y presentar un EBIT positivo, consigue el primer puesto del ranking.

En el segundo lugar, se sitúa Inditex. La empresa de Amancio Ortega tiene una deuda ridícula en comparación con su tamaño; solo representa el 0,06 % del activo total. Con su último EBIT podría pagar 364 veces la deuda financiera que tiene (ya le gustaría a Abengoa encontrarse en esta situación).

En el tercer puesto, situamos a Viscofan. El productor de envolturas artificiales tiene una deuda financiera de 40,65 millones. Con su último EBIT podría pagar casi 4 veces su deuda financiera.

Aquí no acaba todo, ya que estas tres empresas me sorprendieron gratamente al analizar el patrimonio neto de las compañías del IBEX-35. Las tres empresas vencedoras son, asimismo, las que presentan mayor patrimonio neto de todo el selectivo español. Eso sí, con un pequeño matiz; la vencedora continuaría siendo Mediaset, el segundo puesto sería para Viscofan y el tercero para Inditex.

La conclusión para estas tres empresas es muy sencilla: tienen una deuda pequeña, la pueden pagar con su EBIT y presentan un patrimonio neto elevado.

Después de las alabanzas anteriores a lo mejorcito del IBEX-35, toca la parte más amarga.

En el primer puesto (de los perdedores), encontramos a Abertis. La deuda financiera de Abertis es muy elevada, de 15.107 M €. Normalmente, este tipo de empresas se pueden endeudar más que el resto, debido a que presentan volúmenes elevados de caja. El problema para Abertis ha sido este último año, pues ha registrado un EBIT negativo de 64,73 M €.

En segundo lugar, encontramos a Repsol. Los precios del petróleo están pasando factura a los resultados de la compañía; si las cotizaciones del crudo repuntan es muy probable que la petrolera escale muchas posiciones en el ranking.

El tercer lugar es para ArcelorMittal. El mayor productor de acero del mundo se encuentra bastante endeudado. La empresa acerera depende de la evolución de los precios del acero, y estos han evolucionado a la baja desde el año 2008.

Acto seguido, me gustaría mencionar un poco la situación de dos empresas que se sitúan también a la cola del ranking, Telefónica y Merlin Properties.

Telefónica es la empresa más endeuda en términos absolutos del IBEX-35. Ya sabemos que la empresa de telecomunicaciones es una empresa bulímica, es decir, adquiere muchas empresas endeudándose para posteriormente venderlas (traga y vomita empresas). Aunque Telefónica es una empresa con algunas cualidades positivas, como su generación de caja, en términos de deuda la empresa asusta. Debido a la desorbitada deuda que tiene, la empresa está intentado hacer una OPV con Telxius. En otras palabras, Telefónica necesita efectivo debido a los derroches del pasado.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.