Bonos de fidelización Banco Santander: las claves de la compensación a los accionistas de Popular

Actualización: 12/09/2017

Desde el 13 de septiembre y hasta el 7 de diciembre, Banco Santander arranca la campaña de la compensación a los accionistas de Banco Popular. Una compensación (llamada bonos de fidelización) que no va dirigida a todos los accionistas y que tiene varios condicionantes para que el inversor pueda acogerse. La solución llega a raíz de la compra de Banco Popular por parte de Santander, después de que se amortizasen las acciones y los inversores lo perdiesen todo. (Leer también: Ampliación de capital de Banco Santander: guía para accionistas y no accionistas).

Estas son las claves de la compensación con bonos de fidelización a los accionistas de Popular anunciada por Banco Santander:

Era accionista de Banco Popular, ¿puedo acogerme a la compensación de Santander?

Depende. No todos los accionistas de Popular podrán acogerse a la compensación de Banco Santander. Solo aquellos que cumplan determinados requisitos y, de éstos, solo por la cuantía que invirtiesen en un periodo en concreto.

¿Qué accionistas de Banco Popular pueden acogerse a la compensación de Santander, los bonos de fidelización?

En primer lugar y bajo más condicionantes, podrán los accionistas minoritarios que hayan comprado acciones de Banco Popular entre el 26 de mayo de 2016 y el 21 de junio de 2016. La mayoría son los que acudieron a la ampliación de capital que se produjo entre esas fechas, pero es extensible a cualquiera que comprase acciones en mercado durante esas fechas. Ojo porque el importe a compensar es solo por las acciones que suscribiesen en ese momento. Si tenían acciones compradas con anterioridad, esas no entrarán en el cálculo.

La segunda condición es que hayan mantenido esas acciones hasta el momento de su desaparición (el momento de la amortización, el 7 de junio). Todas aquellas que fueran vendidas antes, no son compensables.

La tercera condición para recibir la compensación por ser accionista de Banco Popular es que esas acciones, además, estuviesen depositadas en Banco Santander, Banco Popular, Popular Banca Privada, Openbank, Banco Pastor o Popular Portugal.

La cuarta condición es que cuando se entreguen los bonos de fidelización, el inversor mantenga una relación comercial equivalente a la que tenía en el momento en que compró esas acciones con Banco Santander, Banco Popular, Banco Pastor o Popular Banca Privada.

Tenía las acciones de Banco Popular depositadas en un bróker que no tiene relación con Banco Santander ¿Tengo derecho a la compensación?

Solo tendrán derecho a acogerse a esta compensación (además de quienes cumplan los requisitos del punto anterior) quienes tuviesen las acciones depositadas en Banco Santander, Popular, Pastor o Popular Banca Privada. Eso quiere decir que alguien que utilizase otra entidad (quien tuviese acciones de Popular depositadas en BBVA, Bankia, Caixa o incluso Renta 4, por ejemplo) no podrá acogerse a los bonos de fidelización.

Banco Santander ha dicho expresamente que esta solución responde a "razones exclusivamente comerciales, por el interés que tiene su relación de negocio con los clientes a los que se dirige".

¿Qué recibiré como compensación por mis pérdidas en Banco Popular?

No recibirás acciones ni tampoco toda la compensación en efectivo en un primer momento. El proceso es el siguiente: La entidad cuantifica el dinero que tiene que compensarte en base a unos tramos (te lo explicamos más abajo). La cantidad que te corresponde la "invertirá" en los llamados Bonos de Fidelización. Estos bonos te pagarán un importe (cupón) que cobrarás trimestralmente. ¿Y cuándo puedo rescatar mi compensación? Te lo explicamos más abajo.

¿Cuánto dinero recibiré como compensación a través de los Bonos de Fidelización?

La cuantía con la que Banco Santander te compensará irá en función de estos tramos:

Entre 100 y 100.000 euros Banco Santander compensará el 100% de la inversión

Entre 100.001 y 500.000 Banco Santander compensará el 75% de la inversión

Entre 500.001 y 1.000.000 euros Banco Santander te compensará el 50%

Y a partir de 1.000.000 de euros no recibirás compensación.

Es decir, como mínimo, recibirás los primeros 100.000 euros invertidos. A partir de esa cuantía alguien que tenga derecho a que Santander compense su inversión no recibirá el 100%. Un accionista de Banco Popular que hubiese invertido entre el 26 de mayo y el 21 de junio de 2016 la cantidad de 250.000 euros, recibirá: el 100% de los primeros 100.000 euros y un 75% de los siguientes 150.000 euros. Por lo que en lugar de los 250.000 invertidos recibirá 212.500 euros.

¿Cuántos Bonos de Fidelización me corresponden?

Una vez hecho el cálculo anterior, tendrás que dividir el importe que te van a compensar entre 100 ("redondeando a la baja" tal y como expone Santander en el hecho relevante). Ese es el número de bonos de fidelización que te corresponderán.

¿Cuánto tiempo tengo que quedarme los Bonos de Fidelización?

Los bonos de fidelización son, en principio, perpetuos. Pero a partir del séptimo año Banco Santander podrá amortizarlos, es decir, cancelarlos y devolver una cuantía que te indicamos más abajo.

De todas maneras, esos bonos cotizarán en el mercado, por lo que el inversor que tenga Bonos de Fidelización podrá venderlos. Otra cosa es la liquidez que haya en mercado para hacerlo y el precio al que la contraparte esté dispuesta a comprarlos.

No obstante, existen otros casos en los que Santander puede cancelar (amortizar) estos bonos antes de los 7 años. Por ejemplo, el de amortización contingente obligatoria: Santander puede cancelarlos si su capital cae por debajo de cierto umbral (el 5,125% de lo que se conoce como capital de nivel 1 ordinario, en la jerga financiera Common Equity Tier 1 ratio). En ese caso, Santander tirará del valor de esos bonos, por lo que éste puede reducirse total o parcialmente y el titular "no podrá exigir pago o compensación alguna". Pero también puede amortizarlos si estos Bonos de Fidelización dejan de considerarse elegibles para el requisito mínimo de fondos propios y pasivos admisibles. En ese caso, al igual que si los cancela pasados los 7 años de rigor, el titular recibirá el 100% del valor nominal más la remuneración que le han ido generando.

¿Puedo recibir el importe de mi compensación en efectivo en cualquier momento?

Sí y no. Es decir, recibirás el importe de la compensación una vez que Santander decida cancelar los bonos de fidelización, nunca antes del séptimo año (si lo hace antes, será por razones de necesidad y en ese caso no cobrarás). Los bonos son perpetuos, por lo que rescatar el dinero de la compensación no será posible hasta que el propio banco decida cancelarlos a partir del año séptimo. Eso no quiere decir necesariamente que lo vaya a hacer en ese momento, estrictamente podrían mantenerse una década o lo que la entidad considere, aunque el hecho de que a partir del séptimo año el interés a pagar pueda ser mayor, es un incentivo para que el banco lo cancele. Lo que sí irás cobrando es el cupón trimestral en efectivo.

Si quieres tener liquidez y rescatar el dinero de tu compensación siempre puedes vender estos bonos de fidelización en el mercado. Eso sí, lo harás al precio al que coticen en ese momento, por lo que no está garantizado que recibas la compensación inicial prevista. Dependerá de la demanda que haya en mercado para estos bonos, necesitas una contraparte que esté dispuesto a comprarlos y habrá que ver a qué precio quiere hacerlo. Mira el siguiente punto, donde explicamos las previsiones del propio banco.

¿Si vendo los bonos de fidelización recuperaré todo el importe de la compensación de Banco Santander?

Es complicado garantizar eso. Como te contamos en el apartado anterior, dependerá del precio al que coticen en el mercado. Además, de partida, es decir, el primer día, Santander ya advierte en el hecho relevante que aunque el valor de los bonos es 100, "su valor razonable", es decir, el valor inicial al que coticen estará por debajo de ese precio. En concreto, la entidad explica que "el valor razonable atribuido por el Grupo Santander a los Bonos de FIdelización es del 70% de su valor nominal (70 euros)". Asi que a no ser que haya bastante demanda de inversores que quieran comprarlos y eso haga subir el precio, será complicado que recuperes toda la compensación por esta vía.

¿Cuánto me devolverá Santander si amortiza o cancela los Bonos de Fidelización?

Si los cancela antes de 7 años: si lo hace querrá decir que la entidad está en uno de esos supuestos por los que puede amortizarlos para absorber pérdidas, en el caso de que sus recursos propios de máxima calidad bajen de determinado umbral. En ese caso de amortización o cancelación anticipada el inversor no recibirá ni precio de amortización ni los importes de nominal (es decir, no recibirá ni la compensación económica que inicialmente se le concedió.

Si los cancela a partir del séptimo año: el cliente recibirá el 100% del importe a compensar (más lo que haya ido cobrando en los cupones trimestrales).

¿Qué rentabilidad tienen los Bonos de Fidelización?

Los bonos de fidelización de Banco Santander darán al inversor una rentabilidad anual del 1% dividida en el pago de un cupón trimestral. Eso hasta el séptimo año. A partir de entonces, el interés se ligará a las condiciones del mercado. Cada cinco años se revisará para que sea "el tipo que resulte de añadir al margen que se determine en el momento de la emisión, el mid-swap rate a cinco años sobre el valor nominal vivo (el saldo de la inversión inicial)".

¿Puedo emprender acciones legales si me acojo a los bonos de fidelización?

No. Una de las condiciones es que quien decida aceptar esta compensación renuncia a tomar acciones legales.

En concreto, quien acepte esta compensación renuncia "a acciones legales contra Grupo Santander, sus administradores, directivos y empleados, que deriven o estén vinculadas a su condición de titular actual o pasado de cualquier valor computable como recursos propios de las entidades de crédito emitido por Banco Popular o sus filiales previamente a la resolución".

¿Qué pasa si tenía obligaciones subordinadas de Banco Popular?

Además de los accionistas, la compensación de los bonos de fidelización es extensible a quienes tuviesen estos instrumentos. Los tramos de la cuantía que corresponde compensar son los mismos que para las acciones. De todas maneras, antes de acudir a la tabla debes saber que se te compensará el importe que resulte de restar a lo que has invertido (en los periodos de suscripción de ese producto) los intereses que hayas ido cobrando.

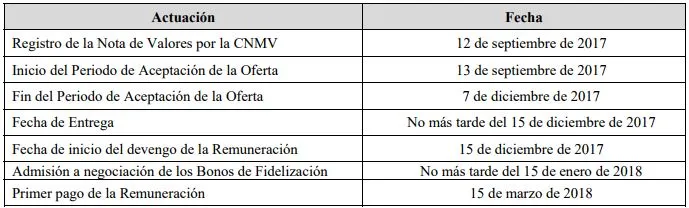

¿Cuál es el calendario de la operación?

Entre el 13 de septiembre y el 7 de diciembre se abre el periodo de aceptación de la oferta por parte de los afectados por Banco Popular que se puedan acoger a esta vía. El resto de fechas se pueden consultar en el siguiente cuadro:

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.