En 2018 la mayor parte de categorías de fondos de inversión han sufrido un comportamiento negativo. En este contexto, los fondos de inversión mixtos, también conocidos como multi-altivos han experimentado un comportamiento muy discreto y, en una categoría tan heterogénea, los resultados han sido muy dispersos. Podéis ver el comportamiento de aquellos productos que sigo más de cerca en el Watchlist semanal.

Sin embargo, si ha habido un fondo de inversión que, en mi opinión, ha experimentado un comportamiento razonablemente peor de lo que cabría esperar ha sido el Carmignac Patrimoine, gestionado por la boutique francesa Carmignac.

En este artículo se analizarán, entre otros aspectos, la evolución reciente del fondo y las decisiones tomadas por el equipo gestor en 2018.

INTRODUCCIÓN

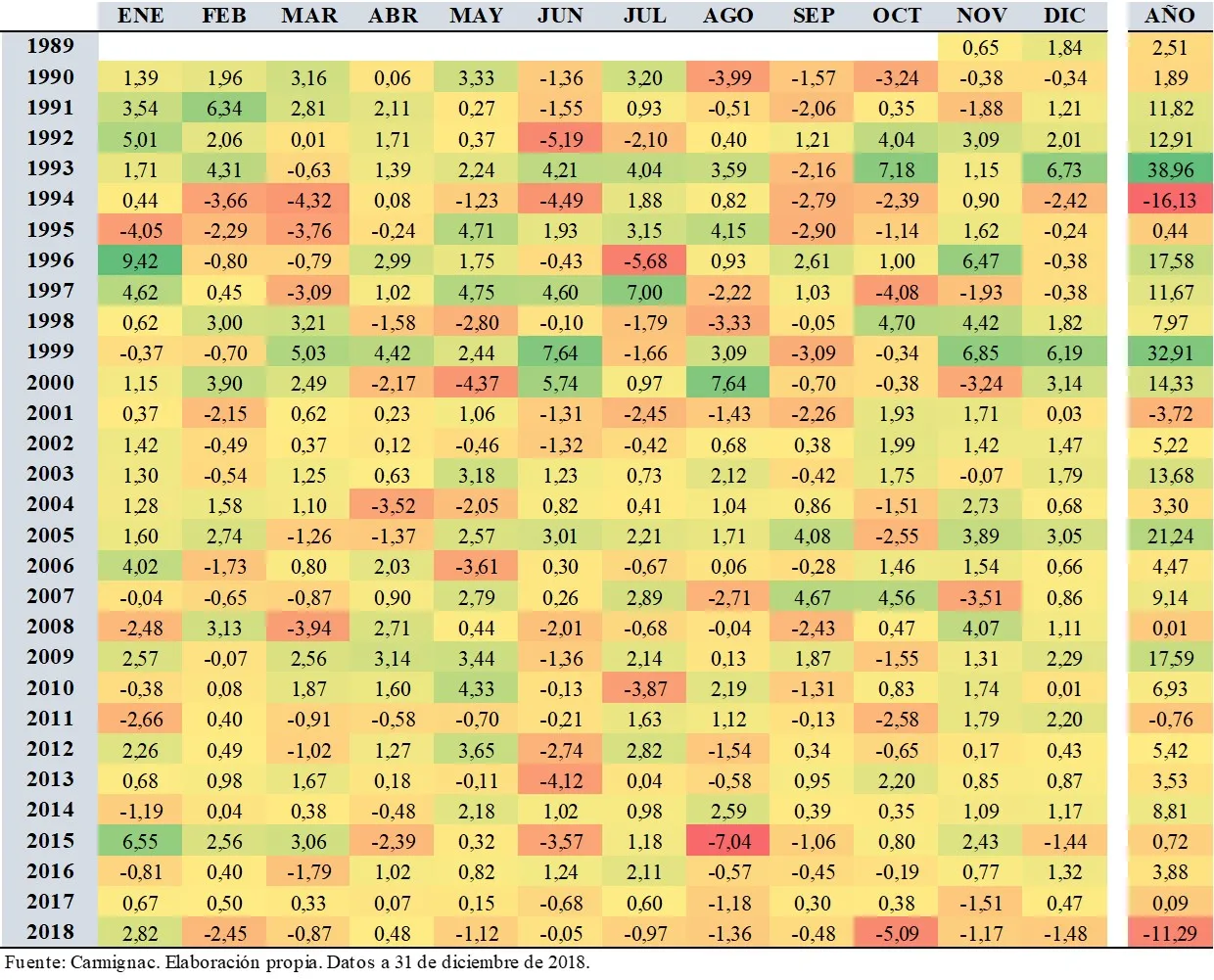

Carmignac Patrimoine ha obtenido en 2018 una rentabilidad del -11,29% siendo, desde su lanzamiento en 1989, el segundo peor ejercicio para el fondo (sólo superado por el -16,1% que obtuvo en 1994).

EVOLUCIÓN RECIENTE

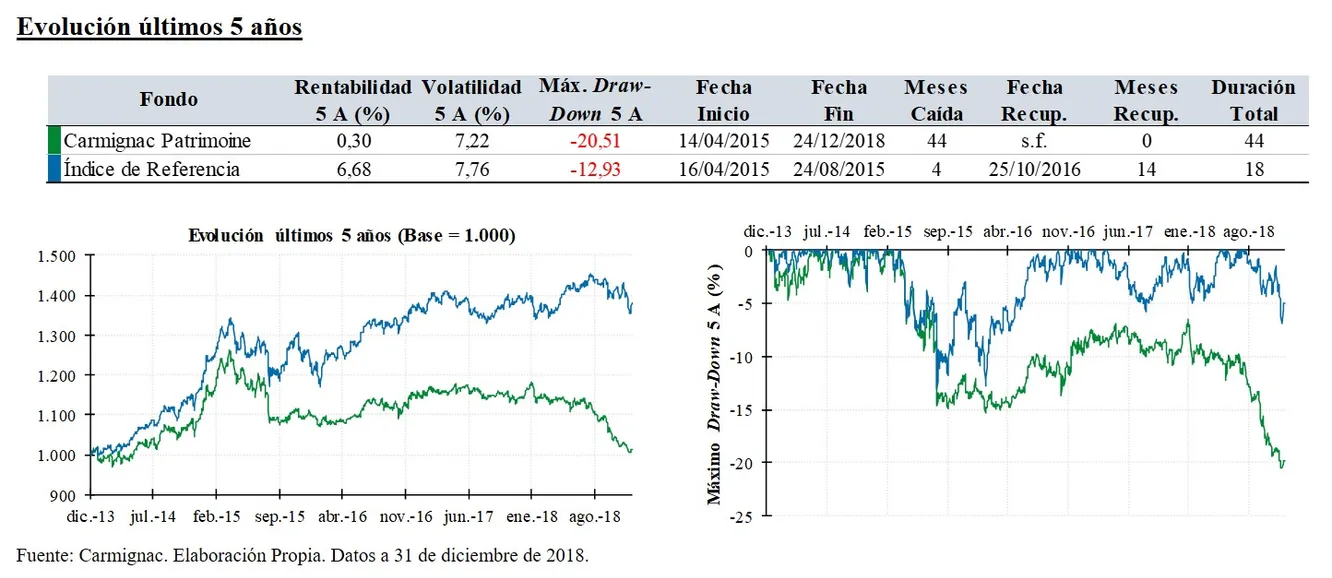

Asimismo, es especialmente llamativo como desde agosto de 2015, mes en el que el fondo sufrió la mayor caída mensual de su historia (-7,04%), como consecuencia de la corrección en los mercados ante las dudas sobre el crecimiento de la economía china, la evolución experimentada por fondo e índice de referencia ha sido totalmente distinta.

Mientras que el índice de referencia recuperó en poco más de un año la pérdida sufrida y se benefició del buen comportamiento posterior de los mercados, Carmignac Patrimoine mantuvo un comportamiento prácticamente plano hasta 2018, año en el que acusó una fuerte caída.

De hecho, como consecuencia de la corrección de los últimos meses, el máximo draw-down (caída máxima) del fondo de inversión en los últimos 5 años ha sido muy superior, -20,5% frente al -12,9% del índice. De este modo, la duración de la caída se prolonga desde abril de 2015, es decir, durante más de 44 meses.

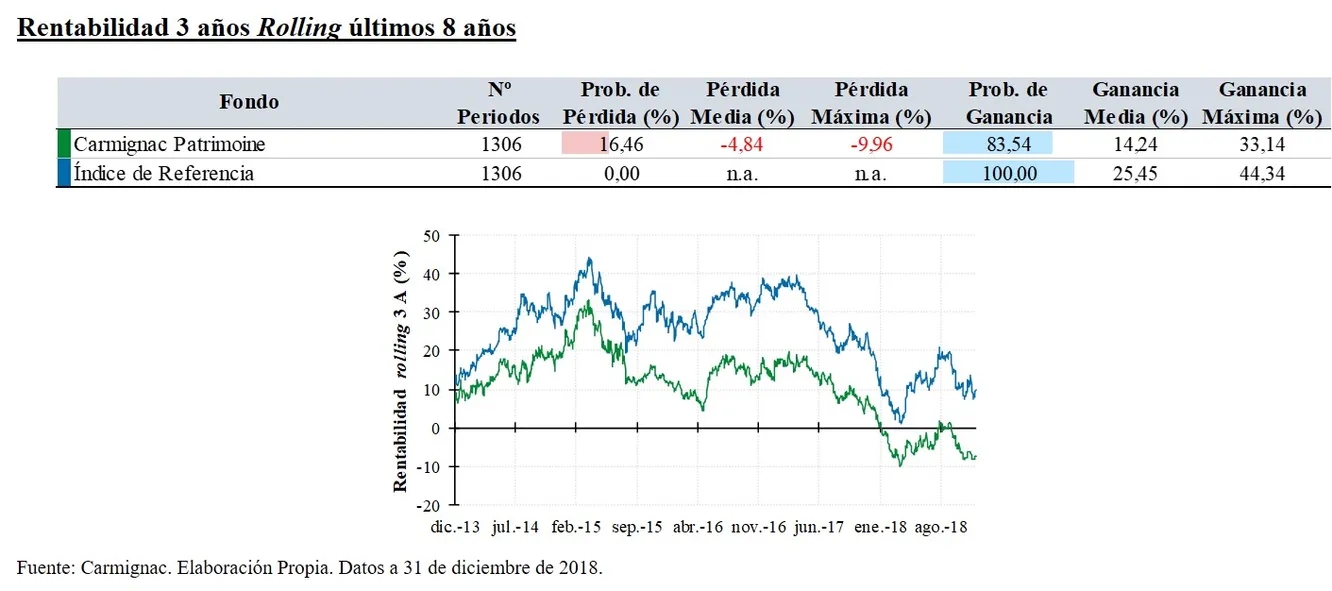

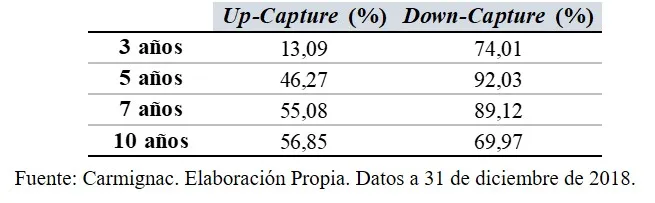

Por otro lado, en los últimos 3 años Carmignac Patrimoine ha recogido tan sólo el 13% de las subidas del índice de referencia frente a una captura del 74% de las caídas del mismo. Igualmente, el Up-Capture o porcentaje de las subidas del índice que recoge el fondo se ha ido reduciendo con el paso del tiempo mientras con el Down-Capture (porcentaje de las caídas del índice que recoge el fondo) ha ido aumentando durante los últimos años.

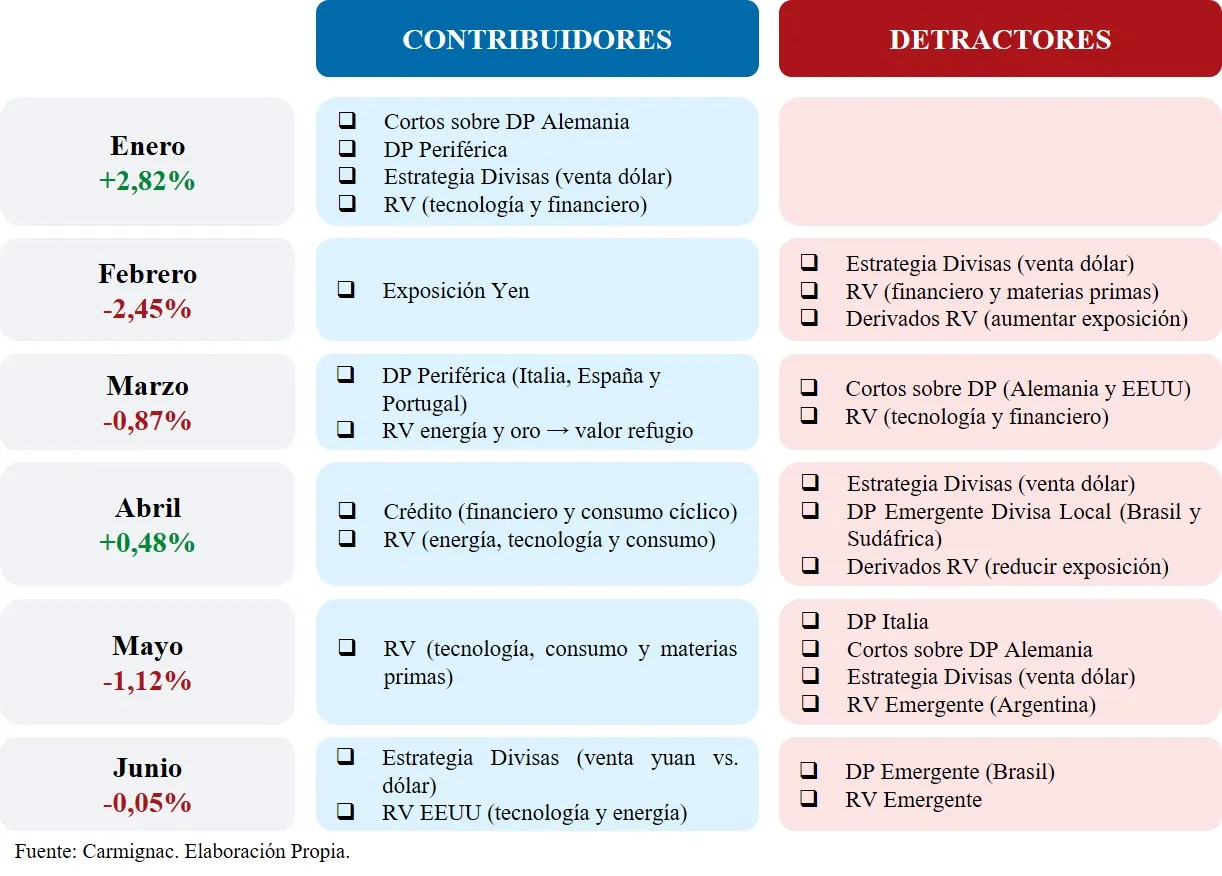

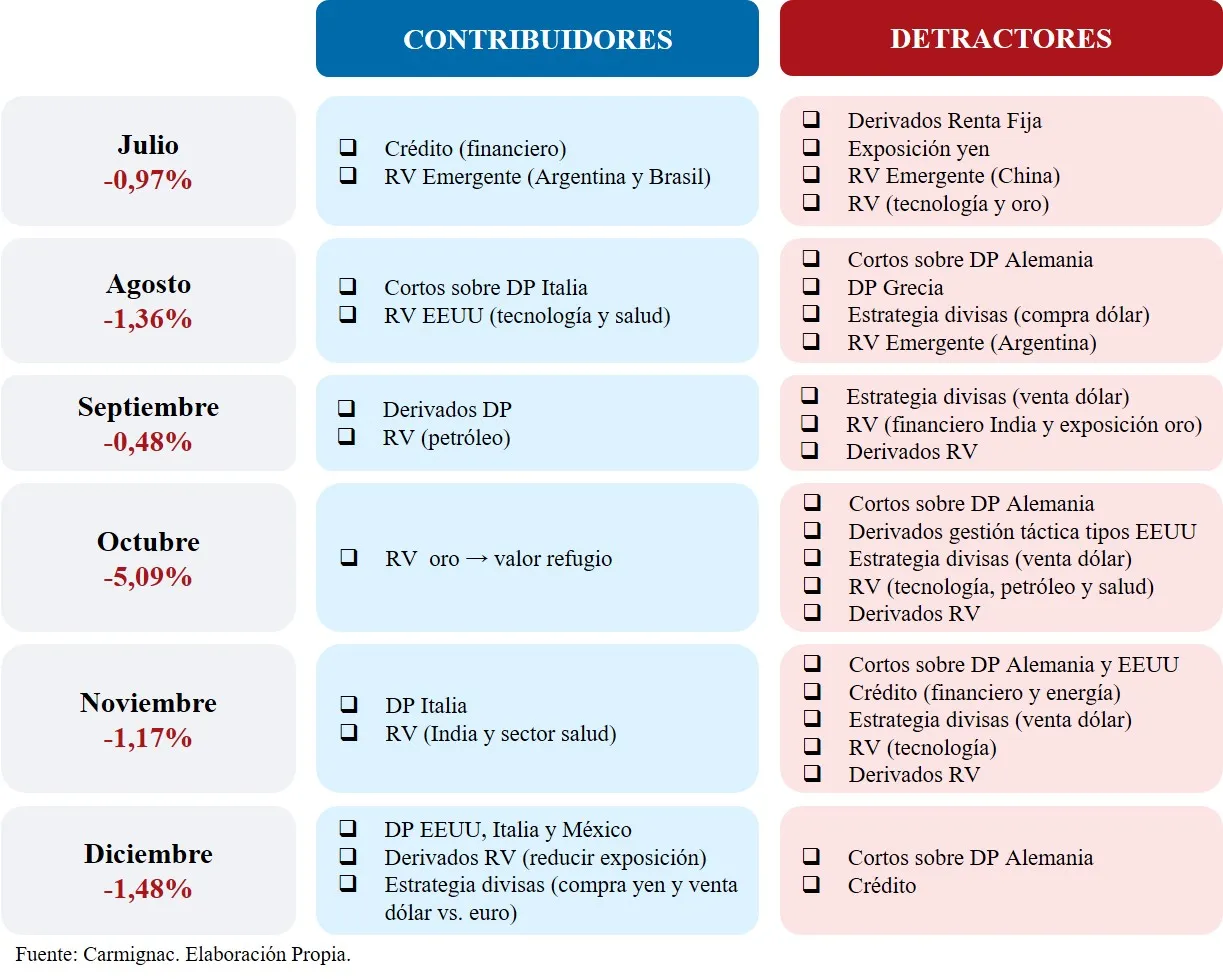

A continuación, se muestran cuáles han sido los principales contribuidores y detractores de rentabilidad para Carmignac Patrimoine durante 2018 en cada uno de los meses.

Por otra parte, en mayo, aunque la exposición al sector de tecnología y, en menor media, la inversión en compañías de consumo y materias primas aportó rentabilidad, el fondo se vio penalizado de forma importante por la inversión en deuda pública europea.

La formación de gobierno en Italia entre dos partidos euroescépticos, el populista 5 Estrellas y el ultraderechista Liga Norte, trajo consigo un repunte en los tipos de interés (la rentabilidad del 2 años italiano pasó del -0,2% al 2,43%) debido a unas perspectivas de mayor déficit presupuestario y al incremento del riesgo de una menor integración del proyecto europeo. Así, el fondo se vio lastrado por el más del 12,5% que tenía invertido en bonos del tesoro italiano.

Tras el repunte de tipos en Italia, la inversión en deuda pública italiana pasó del 14% a cierre del primer trimestre al 8,5% a cierre del segundo trimestre de 2018.

En menor medida, la moción de censura aprobada en España también trajo consigo un incremento de la rentabilidad de los bonos del tesoro (movimiento inverso al precio) que contribuyó de manera negativa a la rentabilidad del fondo.

En este entorno de mayor riesgo político, la deuda pública alemana actúo como activo refugio y, por tanto, cayó su rentabilidad (subió su precio). Así, dado que el fondo tenía un posicionamiento corto sobre el bund alemán (es decir, estaba vendido de bonos alemanes) en parte para, reducir la duración de la cartera, este movimiento de los tipos de interés también detrajo rentabilidad.

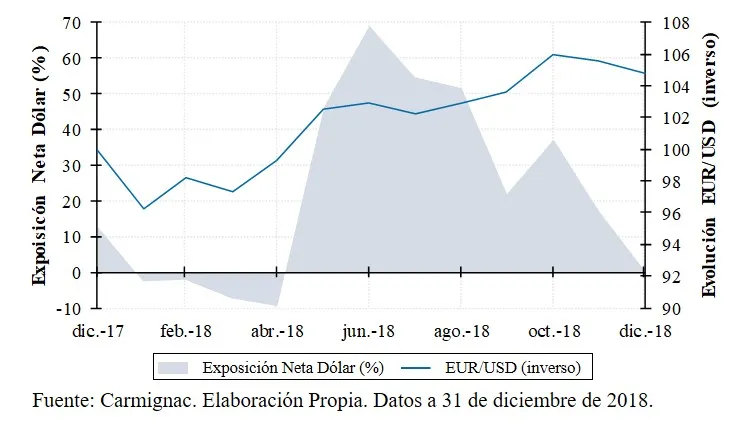

Finalmente, las posiciones vendedoras sobre el dólar americano volvieron a restar rentabilidad debido a la apreciación del dólar frente al euro. En este aspecto, el fondo dio un cambio brusco y pasó de una inversión neta en dólares del -9.45% en abril a un 46,33% al cierre de mayo.

Los mercados de renta variable sufrieron fuertes caídas (-5,17% el MSCI ACWI NR Euro) debido a la tensión comercial entre Estados Unidos y China, la incertidumbre política en Europa (rechazo del presupuesto italiano y falta de acuerdo con Reino Unido por el Brexit) y las dudas sobre algunas economías emergentes, en las que sólo Brasil despejó sus dudas tras la victoria de Bolsonaro.

En este contexto, el fondo se vio penalizado por su exposición al sector tecnología y, en menor medida, a salud y a títulos relacionados con el petróleo, que cayó fuertemente ante el riesgo de un aumento de la oferta. Además, la gestión táctica de la exposición a renta variable no fue acertada. Tras la fuerte corrección el fondo cerró octubre con una exposición neta del 9,83% frente al 46,58% con el que comenzó el mes.

En renta fija Carmignac Patrimoine se vio penalizado por varios aspectos: (i) posicionamiento corto sobre el bund alemán, que actuó como activo refugio ante las caídas en bolsa; (ii) repunte en los tipos de interés de los bonos corporativos y; (iii) la exposición a deuda pública americana no cumplió con su función de activo refugio y, pese a las caídas en bolsa, repuntaron los tipos de interés. Además, la gestión táctica de la exposición a la curva de renta fija americana tampoco fue acertada.

Adicionalmente, las posiciones en derivados para reducir la exposición al dólar americano también detrajeron rentabilidad dada su apreciación frente al euro.

CATALIZADORES DE RENTABILIDAD EN 2018

A continuación, se analizarán las decisiones tomadas por el equipo gestor en el último ejercicio sobre los principales catalizadores de rentabilidad de Carmignac Patrimoine.

(i) Renta Fija

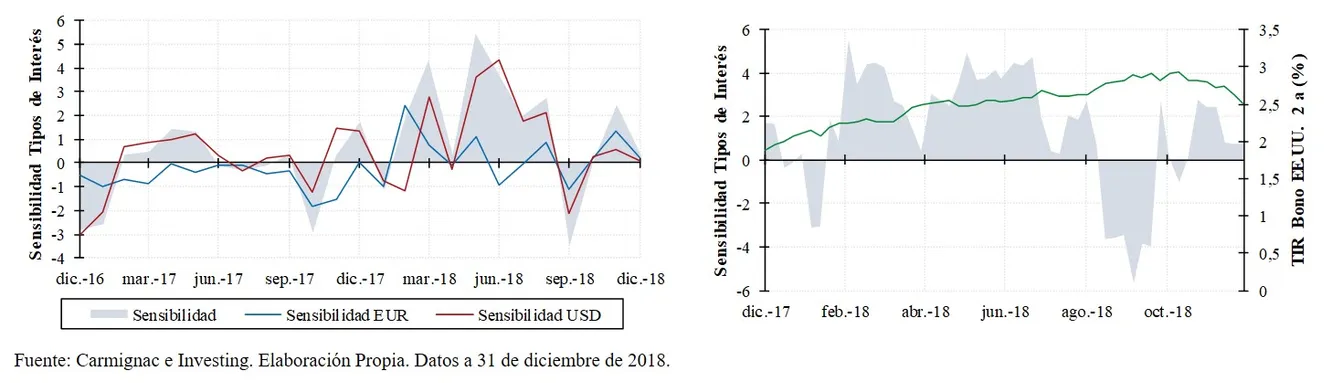

El gráfico de la derecha, relaciona la sensibilidad del fondo a las variaciones en los tipos de interés (datos semanales) con la evolución de la rentabilidad del bono americano a dos años (línea verde, eje derecho). Así, se observa cómo desde mediados de febrero hasta finales de julio el fondo mantuvo una sensibilidad elevada en un entorno de subida progresiva de tipos de interés en Estados Unidos, lo que detrajo rentabilidad dada la relación inversa entre tipos de interés y precio.

En la segunda mitad del año, la asignación de sensibilidad fue más acertada. En septiembre y octubre se mantuvo de manera estratégica una sensibilidad negativa de manera que el incremento del tipo de interés del bono americano impactó de forma positiva en el comportamiento del fondo.

Igualmente, en los dos últimos meses del año se mantuvo una sensibilidad positiva, lo que permitió al fondo beneficiarse de la caída en los tipos de interés que se produjo entre noviembre y diciembre. No obstante, la asignación táctica tampoco estuvo exenta de errores como ocurrió en el último tramo de octubre.

La asignación de la sensibilidad a tipos de interés que proviene de la inversión en los bonos denominados en euros, es más difícil de valorar con la información disponible debido a la distinta evolución de las curvas alemana, italiana y española.

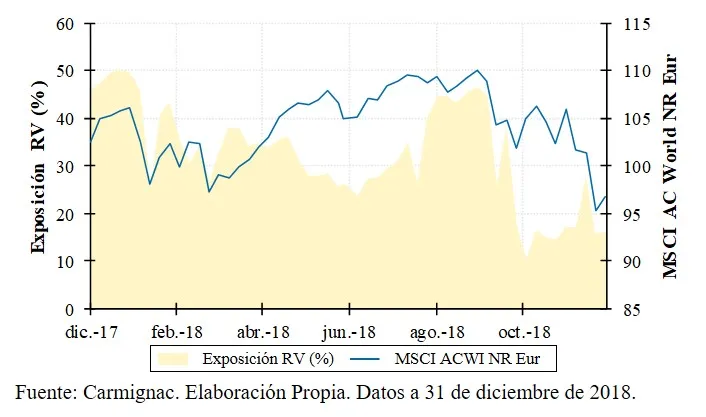

(ii) Renta Variable

Entre mayo y junio, fue reduciendo la exposición neta progresivamente, a medida que el índice de renta variable global experimentaba una importante subida. Sin embargo, cerca de que el mercado alcanzase su máximo anual el fondo volvió a incrementar la exposición a renta variable hasta el 45%, nivel con el que tuvo que hacer frente a la fuerte corrección de octubre.

Tras la caída volvió a reducir fuertemente su exposición neta a renta variable hasta el 9,8% a finales de octubre. Finalmente, fue incrementando ligeramente la exposición al tiempo que el mercado continuaba cayendo, lo que le permitió mitigar la caída de diciembre.

En definitiva, de la información anterior se deduce que la asignación a renta variable ha ido por detrás de la evolución del mercado.

(iii) Exposición a Dólar

Durante el mes de enero resultó acertado mantener una exposición neta muy reducida al dólar, dada la depreciación sufrida por la divisa americana frente al euro. Sin embargo, entre enero y abril, Carmignac mantuvo una exposición neta negativa (esto es, estuvo corto de dólares), lo que impidió beneficiarse de la apreciación del dólar frente al euro. Posteriormente, la exposición a dólares se incrementó rápidamente, hasta cerca del 70% en junio, desde el -9.45% con el que se cerró el mes de abril.

Sin embargo, la baja exposición con la que se afrontó el mes de diciembre permitió al fondo beneficiarse de la apreciación sufrida por el euro tras el acuerdo alcanzado entre Italia y la Comisión Europea sobre el plan presupuestario italiano.

CAMBIOS EN EL EQUIPO DE GESTIÓN

En septiembre de 2018 se nombró a David Older cogestor de la cartera de renta variable de Carmignac Patrimoine. David Older se incorporó a Carmignac en 2015 y es experto en los sectores de tecnología, telecomunicaciones y medios.

Asimismo, desde septiembre de 2018, es también gestor del fondo de renta variable global Carmignac Investissement, cuya cartera es muy similar a la cartera de renta variable de Carmignac Patrimoine.

En enero de 2019, se anunció que Edouard Carmignac dejaba la cogestión del Carmignac Patrimoine, aunque continuará siendo el director de inversiones. Por tanto, a partir de diciembre del pasado año el fondo está gestionado por Rose Ouahba (quien se encarga de la estrategia de renta fija desde mayo de 2007) y el propio David Older.

CONCLUSIONES

Teniendo en cuenta el análisis anterior, se pueden extraer conclusiones interesantes:

Rentabilidad. En los últimos tres y cinco años Carmignac Patrimoine ha experimentado un under-performance importante tanto frente a su índice de referencia como en relación a otros fondos de inversión comprables. Asimismo, durante prácticamente todo 2018 la rentabilidad anualizada a 3 años se ha mantenido en terreno negativo, mientras que la rentabilidad anualizada de los últimos cinco es próxima a cero.

Asignación de Activos. La buena gestión en años complicados para los mercados como 2008 y 2011, en los que se ganó la confianza de los inversores, no ha continuado en los últimos años. Además de los errores del pasado ejercicio, hay que tener en cuenta (i) la gestión inadecuada del riesgo en verano de 2015, ante la posible desaceleración de la economía china y; (ii) la cobertura inapropiada de las divisas en 2017 tuvo un impacto muy negativo sobre la rentabilidad del fondo, a pesar de que la asignación a renta fija y renta variable fue exitosa.

Equipo de gestión. Desde la gestora francesa aseguran que, pese a la salida de Edouard Carmignac del equipo de gestión y la entrada de David Older, la filosofía del fondo de inversión continuará siendo idéntica. No obstante, ante cambios de esta índole conviene ser cautos.

En definitiva, pienso que Carmignac Patrimoine no ha cumplido con el objetivo de preservación de capital que históricamente le había caracterizado ya que, ante escenarios económicamente adversos, había mantenido siempre un posicionamiento conservador. Esto, unido a errores consistentes en la asignación de activos y cambios importantes en el equipo gestor, ha hecho que la tesis de inversión inicial sobre el fondo haya dejada de ser válida.

Espero que os resulte interesante.

Cualquier crítica, comentario o duda será bienvenida. Nos leemos en los comentarios.