Con la publicación del informe del primer trimestre del fondo Cartesio Y, como en anteriores actualizaciones, repasaré los principales cambios que ha realizado la gestora en el fondo, así como su comportamiento reciente.

Como recordatorio, os dejo los enlaces a otros post que he escrito relacionados con este fondo.

- Análisis Cartesio Y

- Cartesio Y - Actualización 2º Trimestre 2018

- Cartesio Y - Actualización 3º Trimestre 2018

- Cartesio Y - Actualización 4º Trimestre 2018

También podéis ver el Finect Talks que realicé en abril donde expliqué, entre otros temas, cómo selecciono y analizo fondos de inversión.

INVERSIÓN EN RENTA VARIABLE

Asimismo, el fondo tiene opciones de venta (put) compradas sobre el índice Eurostoxx, que le dan derecho a vender exposición a renta variable a un precio fijado con anterioridad. En consecuencia, la exposición neta del fondo es ligeramente inferior (48,6%). Desde finales de 2017 no compraban protecciones para la cartera de renta variable vía derivados.

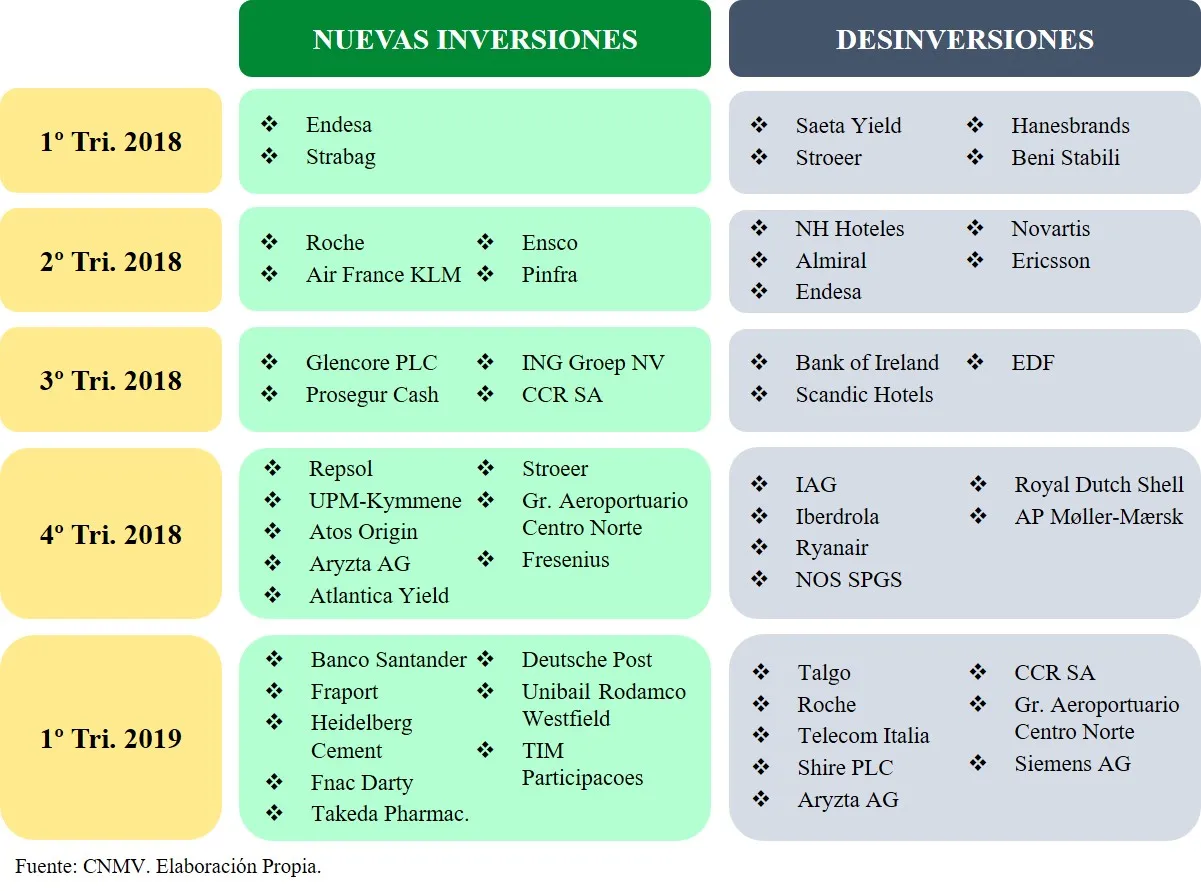

CAMBIOS EN CARTERA

A lo largo del trimestre finalizado en marzo se han producido varios cambios en cartera. Por un lado, Cartesio deshizo posiciones en ocho compañías. (Los porcentajes entre paréntesis corresponden al peso que representaba cada compañía sobre el total del fondo a cierre del tercer trimestre, no a la revalorización obtenida).

Así, deshizo la posición en dos compañías del sector salud. Por un lado, se vendió la totalidad de la farmacéutica Roche (0,80%) que entre enero y marzo se revalorizó un 12,7%. Esta posición se había incorporado a la cartera durante el segundo trimestre del pasado año. Por otro lado, en enero se completó la adquisición de la compañía de biotecnología Shire (1,57%) por parte de la farmacéutica japonesa Takeda Pharmaceutical, de tal forma que las acciones de la compañía británica dejaron de cotizar.

Igualmente, Cartesio deshizo la posición en la compañía mexicana Grupo Aeroportuario Centro Norte (0,34%), en la que se había invertido en el último trimestre de 2018. No obstante, a pesar de permanecer poco más de tres meses en cartera, la compañía ha experimentado entre diciembre y marzo una revalorización superior al 17%. También vendió la compañía brasileña CCR (1%) que se incorporó a la cartera durante el tercer trimestre.

Asimismo, deshizo la posición en la compañía ferroviaria española Talgo (0,92%) con una revalorización entre enero y marzo del 8%. Talgo se incorporó a la cartera en el último trimestre de 2017. Por otra parte, también vendió la posición en la alemana Siemens (1,09%) y en la italiana Telecom Italia (0,83%).

Finalmente, vendió la posición en la compañía suiza de alimentación Aryzta (0,49%) que, como Grupo Aeroportuario Centro Norte, se había incorporado a la cartera en el trimestre anterior.

En definitiva, la gestora vendió aproximadamente un 7,04 % de su cartera (según los pesos de las compañías a cierre del cuarto trimestre).

Por otro lado, Cartesio ha incorporado ocho compañías a la cartera. Su mayor adquisición ha sido la farmacéutica japonesa Takeda (1,72%) fruto del canje tras la opa lanzada por la compañía a la biotecnológica británica Shire, dando lugar así a uno de los mayores grupos farmacéuticos del mundo.

Asimismo, ha invertido en Fraport AG (1,13%), una aerolínea alemana que opera, entre otros, en el aeropuerto de Fráncfort. Más de un 50% de su capital está bajo el control del Estado de Hesse y la ciudad de Fráncfort.

Igualmente, Cartesio ha tomado posición en la filial brasileña de Telecom Italia TIM Participaçoes (0,94%). Curiosamente, en este mismo trimestre se deshizo la posición en la empresa matriz. También se ha iniciado una posición en Fnac Darty (0,91%). Fnac Darty es una multinacional francesa dedicada a la venta minorista de productos electrónicos, ordenadores, libros, música, vídeos y artículos fotográficos.

Otra de las nuevas incorporaciones a la cartera ha sido la compañía cementara alemana HeidelbergCement AG (0,81%), dedicada a la producción de cemento, hormigón y otros elementos áridos para la construcción.

La única compañía española incorporada a la cartera en este trimestre ha sido Banco Santander (0,75%).

Finalmente, la boutique española ha iniciado posiciones más reducidas en la compañía de correos alemana Deutsche Post (0,55%) y en la multinacional inmobiliaria francesa Unibail Rodamco Westfield (0,51%), especializada en la gestión, promoción e inversión en centros comerciales, edificios de oficinas y centros de congresos y exposiciones.

Como resumen, en la tabla inferior muestro las compañías que han entrado y salido de la cartera del fondo a lo largo de los últimos cinco trimestres.

En total la cartera de renta variable de Cartesio Y está formada por 42 compañías.

El índice de rotación de la cartera en este primer trimestre ha sido del 20%, inferior al 28% del trimestre anterior.

DISTRIBUCIÓN GEOGRÁFICA Y SECTORIAL

Los cambios anteriormente descritos unidos a los rebalanceos que haya podido realizar la gestora en los últimos tres meses, han provocado algunos cambios interesantes, tanto desde el punto de vista geográfico como sectorial.

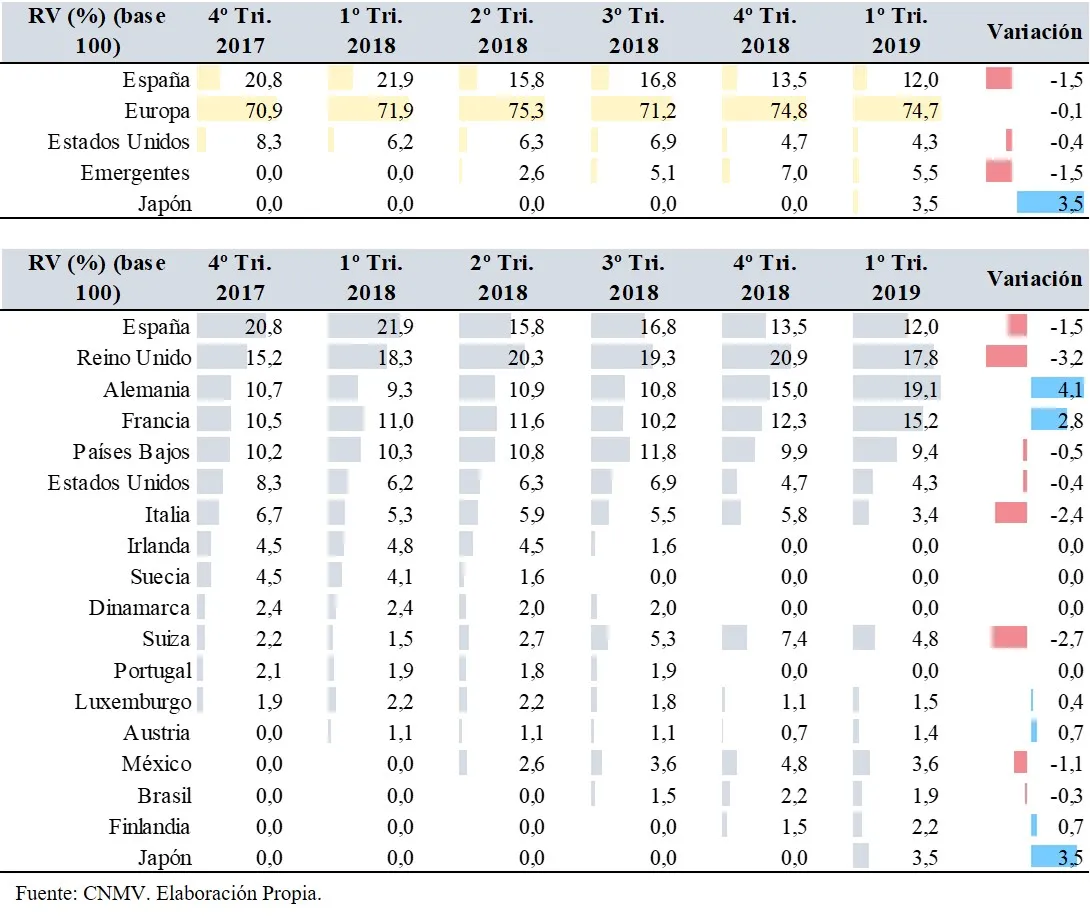

Geográficamente, lo más llamativo es la inversión en compañías japonesas en detrimento de compañías europeas y radicadas en países emergentes. La inversión en compañías cotizadas europeas se ha reducido un 1,6% sobre el total de la cartera de acciones.

En cualquier caso, la región predominante del fondo sigue siendo la de compañías cotizadas europeas, con un porcentaje cercano al 87%, incluidas las compañías de España y Reino Unido.

A pesar de la inversión en Banco Santander, la inversión en compañías españolas también se ha reducido en términos relativos debido a la desinversión en Talgo.

Aunque ninguna de las compañías vendidas durante el trimestre está radicada en Estados Unidos, la participación relativa de Goodyear y Microsoft sobre el total de la cartera ha disminuido.

Por su parte, frente a la tendencia de los últimos trimestres, Cartesio ha reducido ligeramente la exposición a compañías radicadas en países emergentes. La inversión en la compañía de telecomunicaciones TIM Participaçoes no ha compensado las desinversiones en Grupo Aeroportuario Centro Norte y CCR.

Por países, Alemania es la región predominante en la cartera, con un 19,1% sobre la parte de renta variable, seguida de Reino Unido (17,8%), España (13,5%), Francia (15,2%) y Países Bajos (9,4%).

Asimismo, desde diciembre de 2018 se ha incrementado la inversión en compañías de Alemania (debido a las inversiones en Fraport, HeidelbergCement y Deutsche Post y a los incrementos en Stroeer y Fresenius), Francia (por la inversión en Fnac Darty y Unibail Rodamco Westfield) y Japón, donde se ha invertido a través de Takeda.

Por el contrario, se ha reducido la inversión en compañías radicadas en Reino Unido (debido a la desinversión en Shire), Suiza (como consecuencia de las ventas de Roche y Aryzta), Italia (por la venta de la posición en Telecom Italia), España (por la desinversión en Talgo y la reducción de la posición en Prosegur Cash) y México (por la desinversión en Grupo Aeroportuario Centro Norte).

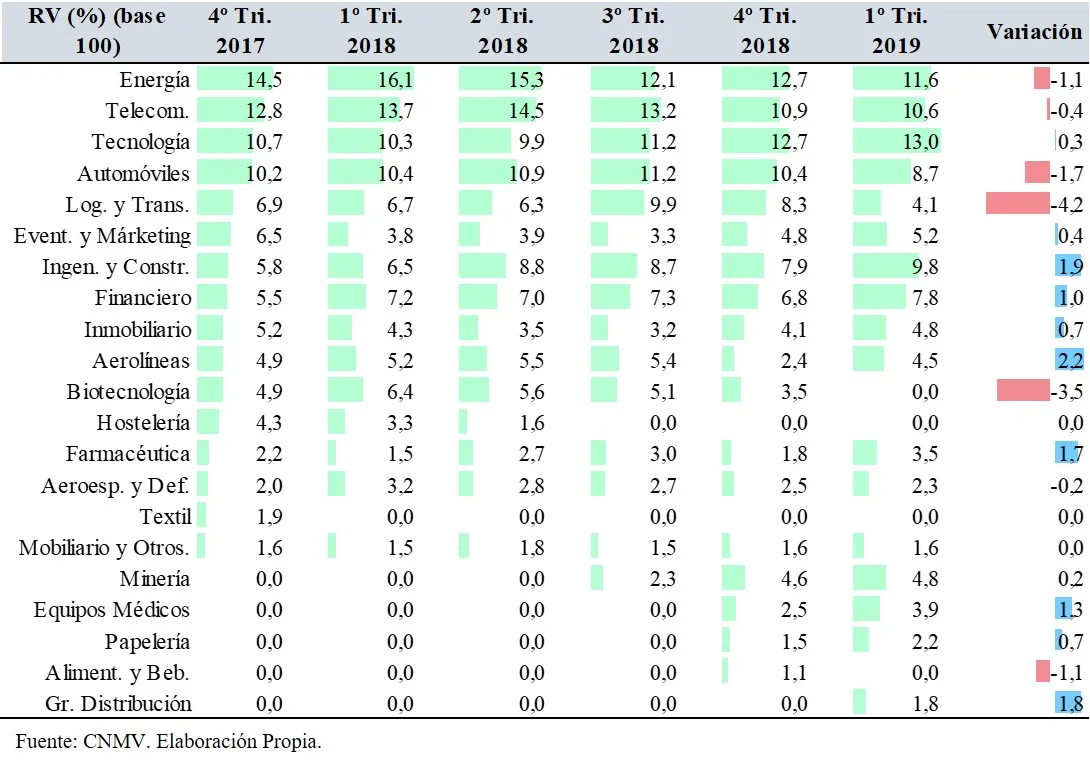

Sectorialmente, entre enero y marzo el cambio más reseñable es la disminución de la inversión en el sector de logística y transporte, ya que a pesar de la inversión en Deutsche Post se han vendido las inversiones en CCR y Talgo. Además, se ha reducido la inversión en Prosegur Cash. Asimismo, se ha reducido la inversión en los sectores de biotecnología (con la OPA de Takeda sobre Shire), automóviles (principalmente por la reducción de Goodyear) y, en menor medida, en energía, alimentación y bebidas y telecomunicaciones.

Por el contrario, principalmente se ha incrementado la inversión en los sectores de aerolíneas (nueva inversión en Fraport), ingeniería y construcción (a través de la inversión en HeidelbergCement y los incrementos en Stroeer y Strabag), grupos de distribución (vía Fnac Darty) y farmacéutico (debido a la inversión en Takeda).

En consecuencia, los sectores predominantes son tecnología (13%) y energía (11,6%), seguidos de telecomunicaciones (10,6%) e ingeniería y construcción (10,4%). En la tabla inferior podéis observar la distribución sectorial completa.

En cualquier caso, tanto la distribución geográfica como sectorial es simplemente el resultado del proceso de selección de acciones. En ningún caso el fondo busca sobre/infra-ponderar ningún sector o país.

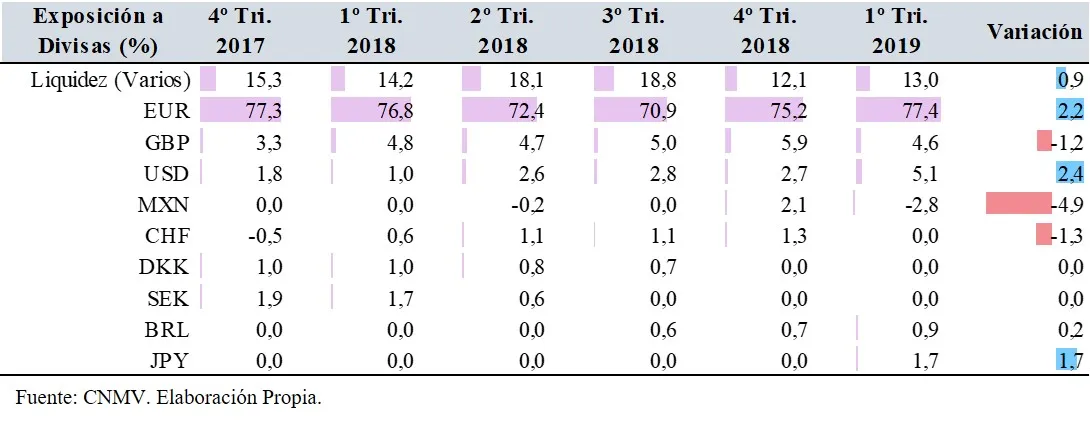

Al mismo tiempo, el fondo presenta una exposición reducida a pesos mejicanos, reales brasileños y yenes. La exposición al peso mexicano está parcialmente cubierta a través de futuros.

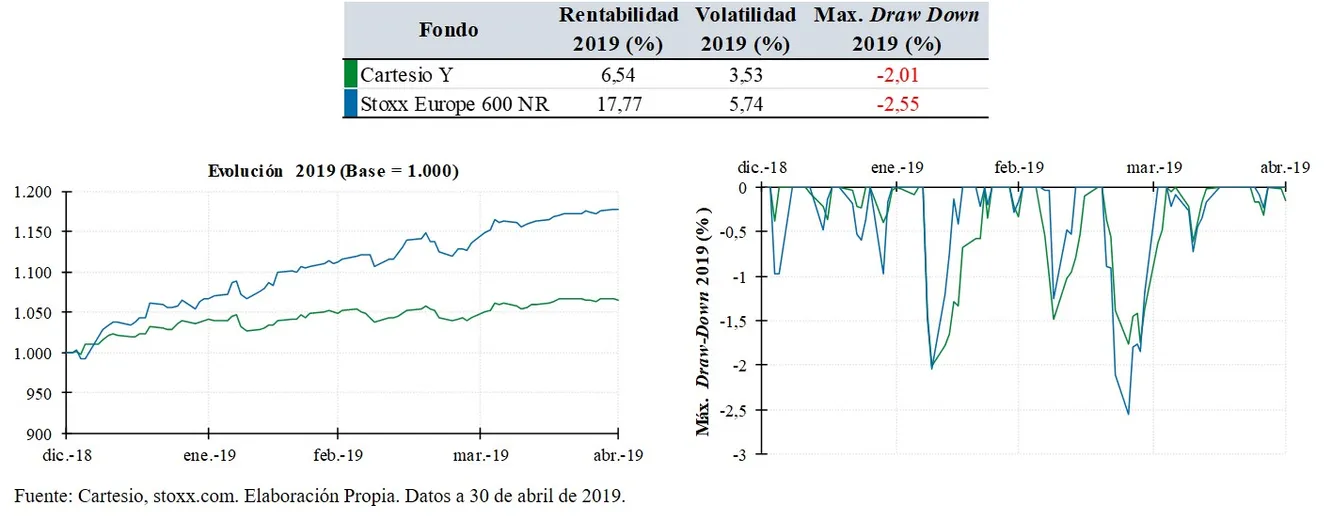

Para terminar, en los cuatro primeros meses de 2019 Cartesio Y ha obtenido una rentabilidad del 6,54% frente al 17,77% del índice Stoxx Europe 600 NR.

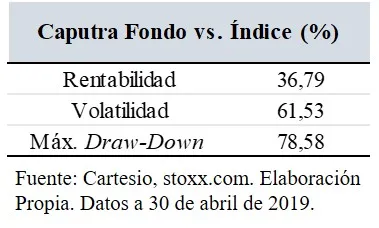

El fondo no ha conseguido superar la relación rentabilidad-riesgo de la bolsa europea en los últimos cuatro meses, ya que ha conseguido un 36,8% de la rentabilidad del índice con un 61,5% de su volatilidad.

No obstante, estos cuatro primeros meses de 2019 no son en absoluto un periodo suficientemente representativo para sacar conclusiones. Además, en periodos eminentemente alcistas como los últimos meses no son el escenario ideal para el fondo, dado el menor nivel de inversión en renta variable frente al índice. Sin embargo, en periodos de correcciones bursátiles como fue 2018 es cuando el fondo experimenta un comportamiento mejor que el índice, como podeís comprobar en el análisis inicial.

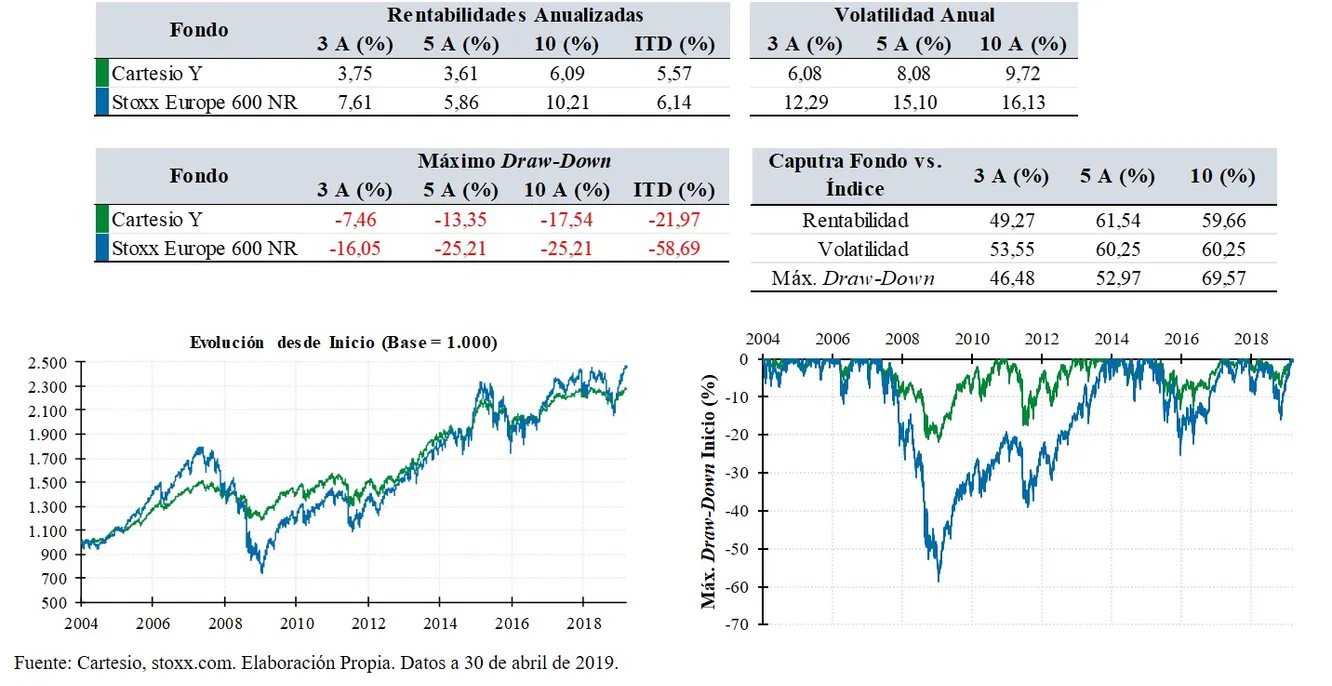

Finalmente, os dejo algunos datos del comportamiento del fondo frente al índice de referencia en el medio y largo plazo.

Nos leemos en los comentarios.

Saludos