Muchos de los fondos de inversión de retorno absoluto que realizan estrategias sobre el mercado de renta variable han experimentado un comportamiento negativo en los últimos años.

Hace poco más de año y medio realicé un análisis comparativo entre algunos fondos de inversión que siguen la estrategia de valor relativo market neutral. Esta estrategia consiste en mantener simultáneamente una posición compradora y otra vendedora sobre valores relacionados para intentar eliminar el riesgo de mercado. Existen distintos sistemas para construir una cartera market neutral, aunque los más frecuentes son el arbitraje estadístico y la operativa de pares (pairs trading).

En este post trataré de desgranar los motivos que, en mi opinión, están detrás del reciente comportamiento negativo de estos fondos de inversión. En concreto, me centraré en el fondo de inversión de BNY Mellon Absolute Return Equity, el cual forma parte de mi cartera, como comenté en Finect Talks.

INTRODUCCIÓN… UNAS PEQUEÑAS PINCELADAS

El fondo está gestionado por la boutique Insight Investment, especialista en retorno absoluto y filial de BNY Mellon, y al frente del mismo ésta Andy Cawker como gestor.

BNY Mellon Absolute Return Equity es la versión UCITS de una estrategia similar lanzada en 2005. El fondo sigue el método de operativa de pares, es decir, cada idea de inversión se combina con una cobertura, que puede ser otra acción, un sector o un índice.

Este sistema consiste, en líneas generales, en encontrar parejas de acciones cuya cotización fluctúa de forma similar. Cuando se amplía el diferencial entre ambos valores, el gestor compra la acción que ha bajado y vende al descubierto la que ha subido. Así, siempre y cuando los valores muestren una relación estable, el diferencial entre ambos valores se cerrará, momento en el cual el gestor deshará su posición.

El fondo invierte principalmente en compañías europeas, incluyendo Reino Unido y países emergentes. Además, aplica un proceso de inversión basado en el análisis fundamental, frente a otras estrategias similares que, habitualmente, emplean modelos matemáticos.

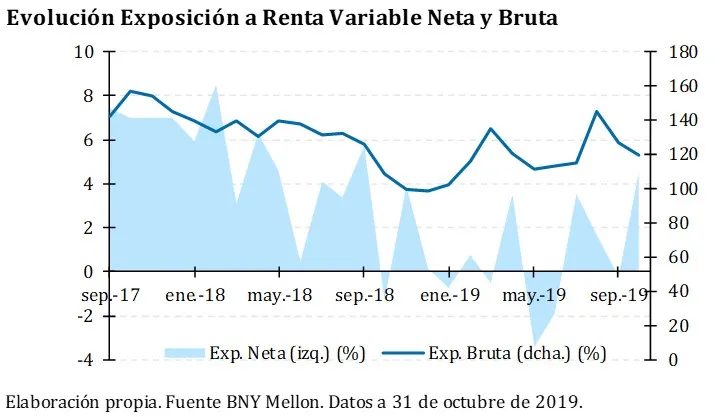

La exposición bruta máxima, es decir, la suma en valor absoluto de las posiciones compradoras (largas) y vendedoras (cortas) está limitada al 200%, mientras que la exposición neta ha de estar entre el -10% y el +30%. Al cierre de octubre la exposición bruta y neta eran del 119,6% y 4,5% respectivamente.

En los dos últimos años la exposición neta ha oscilado entre el 8,5% (feb.-18) y el -3,4% (may.-19), mientras que la exposición bruta se ha situado entre el 157,2% (oct.-17) y el 98,8% (dic.-18), lejos de sus límites legales.

LOS DATOS… EVOLUCIÓN ÚLTIMOS 3 AÑOS

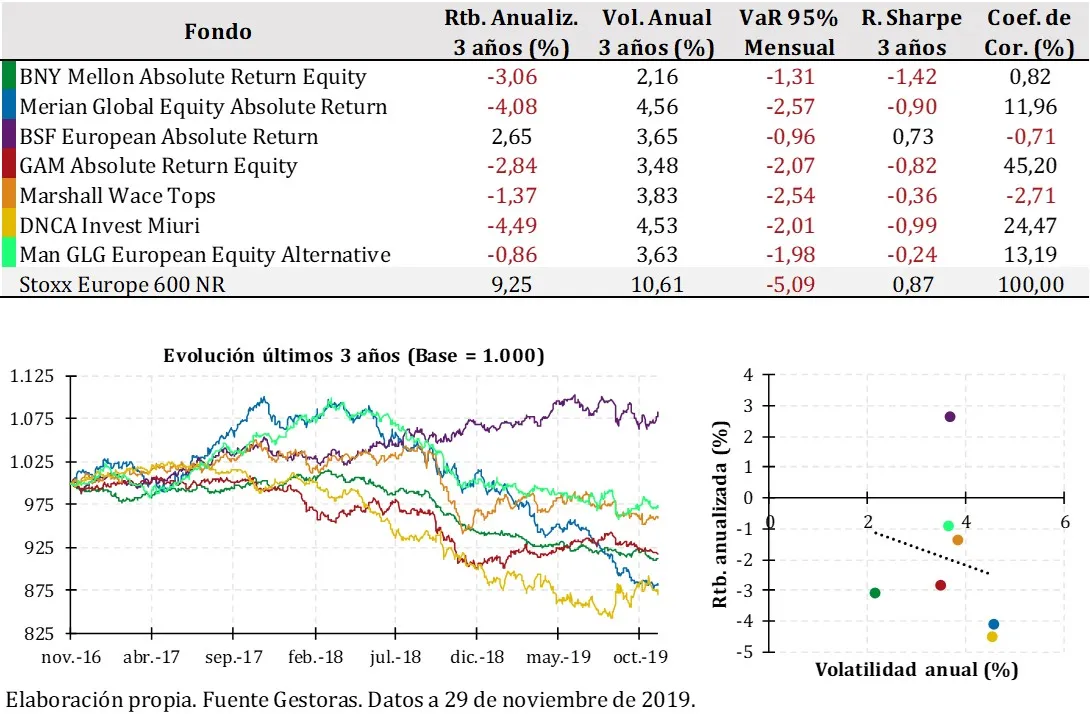

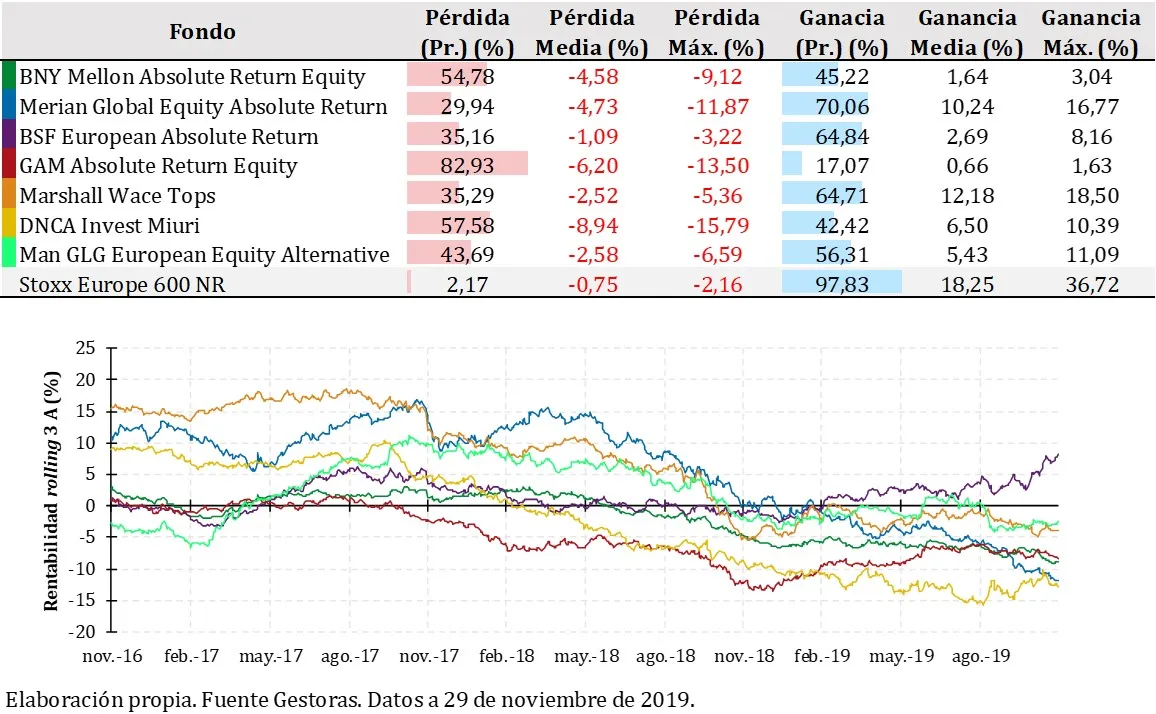

Para valorar el comportamiento de un fondo de inversión, conviene analizarlo frente a sus competidores. Como punto de partida, mostraré cómo han evolucionado en los últimos tres años algunos productos comparables. Para mayor detalle podéis ver el Análisis Comparativo de Fondos de Inversión de Retorno Absoluto (Market Neutral).

Por su parte, la volatilidad anual de los fondos de inversión comparados ha sido menos dispersa y se ha mantenido entre el 2,2% y 4,5%.

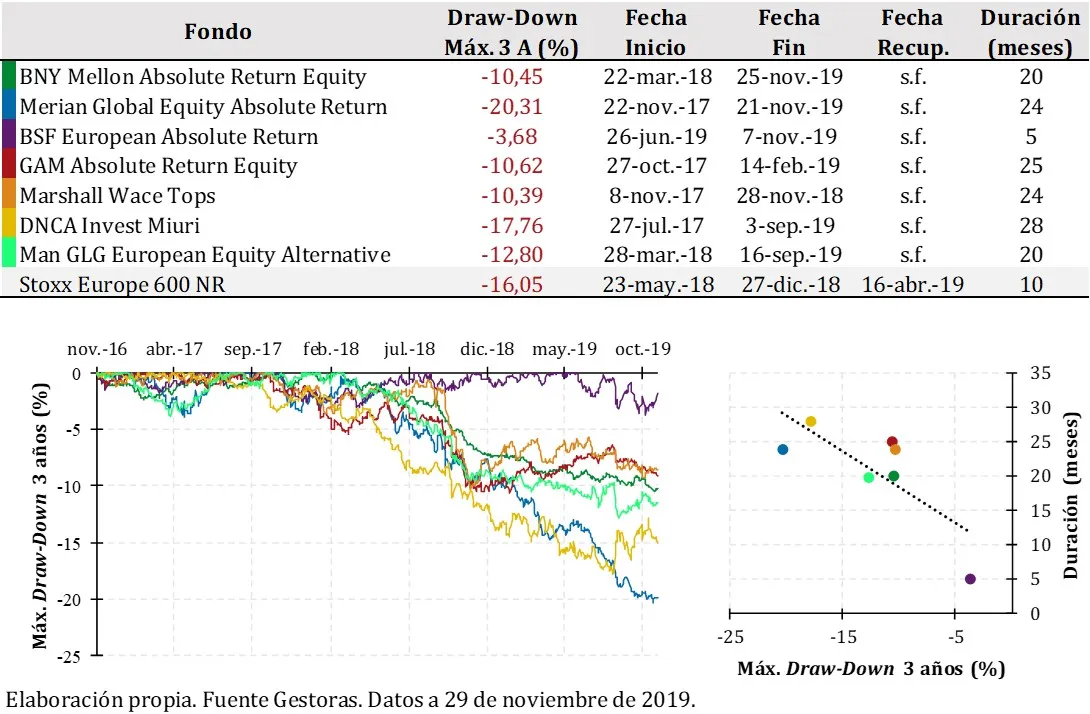

Mayor dispersión ha habido en sus caídas máximas o draw-down. El vehículo con una caída más pronunciada ha sido el Merian Global Equity Absolute Return con una variación desde su punto más alto de más del 20%. Por el contrario, el que menor ha caída máxima ha sufrido ha sido el producto de BlackRock.

LOS MOTIVOS…

Entonces… ¿por qué se dice que éstos productos son capaces de obtener resultados positivos incluso cuando los mercados caen? ¿Realidad o Mito?

Dejando al margen el hecho de que, desde el punto de vista comercial, las palabras retorno absoluto son muy atractivas, para responder a esta pregunta hay que enmarcar los datos dentro del contexto económico.

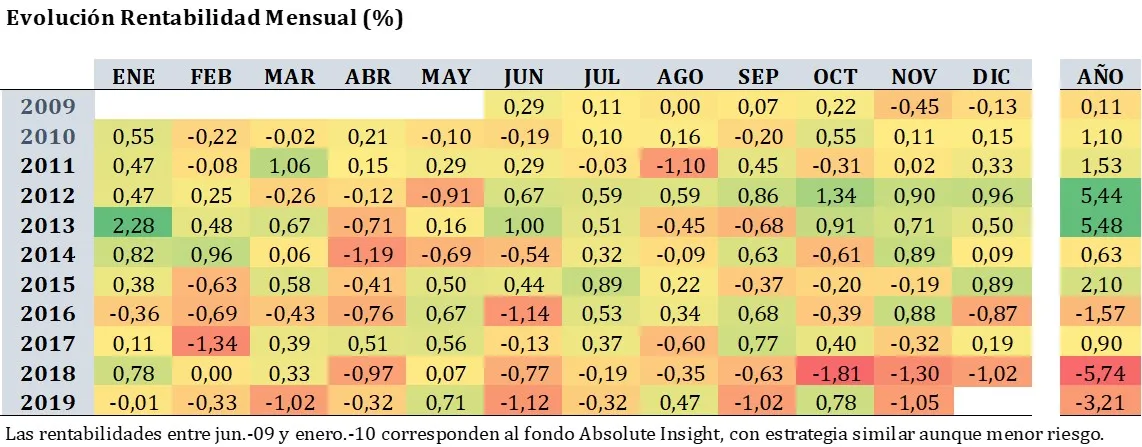

Si nos fijamos en la tabla superior, vemos como desde el verano de 2015 hay un claro predominio de los colores naranjas y rojizos, frente a los tonos más verdes de periodos anteriores. ¿Casualidad? En absoluto.

Con el objetivo de impulsar el crecimiento económico e incrementar la inflación, el Banco Central Europeo puso en marcha a principios de 2015 medidas de política monetaria expansivas que, mediante la reducción de los tipos de interés y la compra de deuda, buscaban, entre otros, inyectar liquidez en el sistema financiero para fomentar el crédito y, a su vez, el consumo y la inversión.

Estas medidas han tenido un fuerte impacto en los mercados de renta variable. Por un lado, el incentivo del consumo ha provocado un aumento en la demanda de bienes y servicios y, por otro lado, la compra de deuda por parte del BCE ha impulsado al alza el precio (y, por su relación inversa, a la baja la rentabilidad de los bonos), con lo que muchos inversores en renta fija han migrado hacia activos de mayor riesgo en busca de mayores rentabilidades.

Sin embargo, si la laxa política monetaria ha impulsado las cotizaciones de las compañías de forma generalizada, para muchos ha llevado a un segundo plano los fundamentales de las mismas. Esto último ha implicado que la dispersión entre el rendimiento de las acciones sea mínima, penalizando a estas estrategias.

Esta conclusión lleva a cuestionarse otro de los argumentos que suele estar detrás de estas estrategias. ¿Es cierto que en entornos de mayor volatilidad es dónde mejor funcionan estas estrategias? Nuevamente… ¿Realidad o Mito?

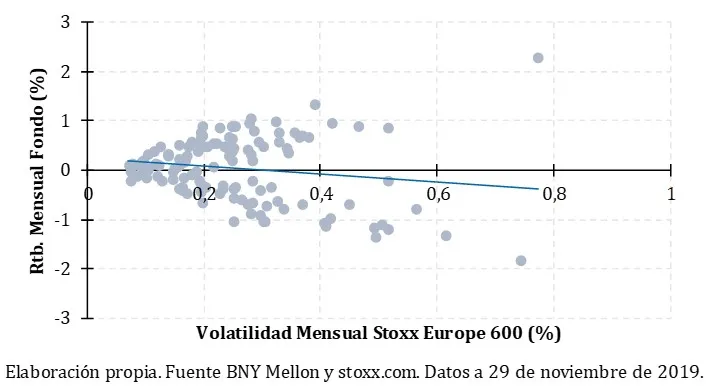

El gráfico anterior muestra la relación entre la rentabilidad mensual del fondo BNY Mellon Absolute Return Equity y la volatilidad mensual del índice Stoxx Europe 600 entre junio de 2009 y noviembre de 2019. Como puede observarse, existe un cierta relación inversa o negativa, esto es, a mayor volatilidad en el mercado de acciones europeo menor rentabilidad para el fondo de inversión.

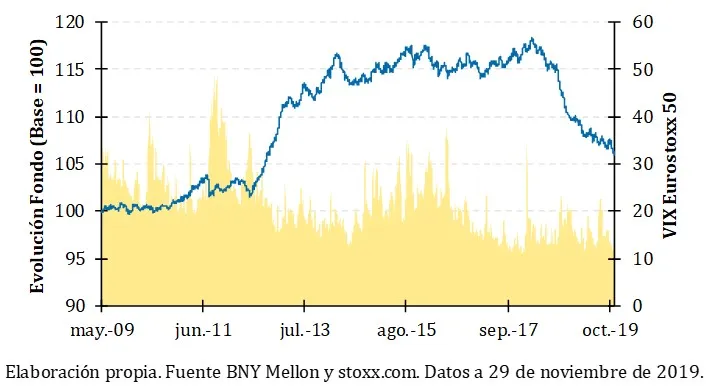

Ahora veamos esta misma idea, analizando la evolución del mismo fondo de inversión frente al índice VIX sobre el Eurostoxx 50. El VIX mide la volatilidad implícita de los mercados, en este caso, de las 50 compañías europeas de mayor capitalización.

Como se puede ver, en momentos de pánico, el fondo de inversión ha tenido un comportamiento prácticamente plano (de octubre de 2014 a agosto de 2016) o incluso negativo (como en febrero de 2018 y en el último trimestre del año pasado). Sólo tras la fuerte volatilidad de verano de 2012 (crisis del euro) el fondo experimentó una revalorización importante.

Por tanto, se puede decir que, desde verano de 2012, el fondo de inversión no ha aprovechado los momentos de mayor volatilidad. Ahora bien, ¿hasta qué punto es esto fruto del intervencionismo de los bancos centrales?

POSICIONAMIENTO

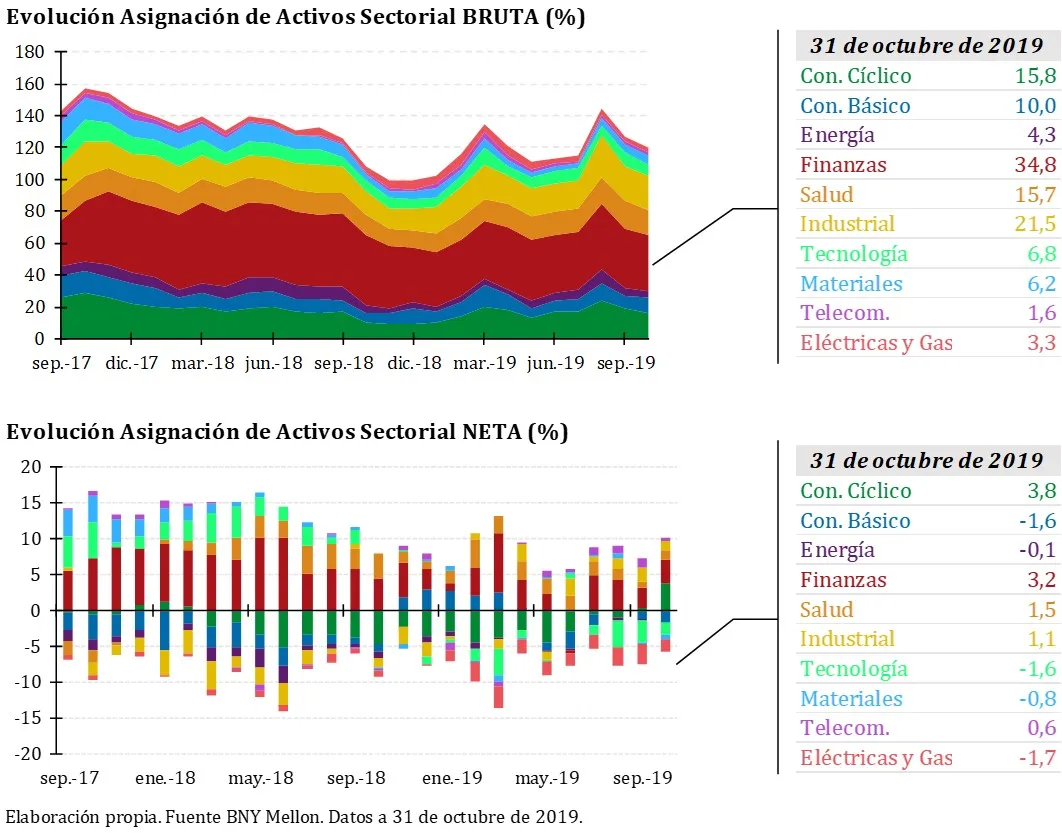

A continuación, muestro cómo ha evolucionado la asignación sectorial del fondo de inversión analizado, tanto en términos brutos (suma de posiciones compradoras y vendedoras) como netos durante los dos últimos años.

En los últimos tiempos, la inversión se ha centrado, principalmente, en los sectores financiero, consumo (básico y cíclico), salud e industrial. Mientras que la exposición energía, telecomunicaciones y electricidad y gas ha sido relativamente baja.

Actualmente, el BNY Mellon Absolute Return Equity mantiene una exposición neta positiva al sector financiero, de consumo cíclico y salud. Por el contrario, presenta una exposición neta negativa a los sectores industrial, tecnológico y de consumo básico. Uno de los cambios recientes más reseñables es cómo en octubre pasó a tener una exposición neta positiva al sector de consumo cíclico, mientras que en meses anteriores había mantenido una exposición negativa a este sector.

CONCLUSIONES

En vista de los resultados es inevitable preguntarse si (a) mantener el fondo de inversión en cartera a la espera de rentabilidades positivas; (b) buscar otro producto similar o; (c) buscar nuevas alternativas como renta fija, renta variable pura o, incluso liquidez. Por partes…

La GESTORA… Como he comentado alguna que otra vez uno de los aspectos que más valoro de una gestora es el nivel de transparencia. En este caso, considero que BNY Mellon cumple perfectamente con las necesidades de información que cualquier inversor pueda tener. Para este producto en concreto BNY Mellon publica comentarios mensuales y trimestrales donde explica los motivos que están detrás de las rentabilidades, y detalla los contribuidores y detractores de rentabilidad. Además, son muy útiles para conocer qué y cómo hace el fondo.

El FONDO… La filosofía de inversión es clara y el proceso de inversión es fácil de comprender. Además, se basa en los fundamentales de las compañías, frente a otras estrategias similares que se basan en modelos matemáticos. El principal aspecto en contra son las elevadas comisiones, 1,5% más 15% de éxito.

Los RESULTADOS… Es evidente que los resultados no han sido los esperados, no sólo en este producto sino en muchas estrategias similares, sobre todo, en términos de riesgo. En lo que a la rentabilidad se refiere pienso que gran parte del comportamiento negativo se explica por la actuación de los bancos centrales, un aspecto poco controlable por los gestores.

Con todo lo anterior y, en vista de que la filosofía, el proceso y el equipo se ha mantenido inalterados, la tesis de inversión inicial en el fondo permanece intacta. Por tanto, pienso que más allá de los malos resultados, no existen motivos suficientes para deshacer la posición.

No obstante, los principales argumentos en contra de mantener la inversión son los costes elevados y la continuidad de una política monetaria sumamente laxa. En cualquier caso, por ahora mantendré la posición, eso sí, siguiendo muy de cerca los comentarios mensuales y trimestrales de los gestores.

Y vosotros… ¿qué pensáis? Nos leemos en los comentarios.