En este artículo, me gustaría explicar con detalle como realizar el análisis fundamental de una empresa que cotice en bolsa, y he elegido para ello un valor que siempre me ha resultado muy interesante: VIDRALA.

Vidrala es un grupo multinacional dedicado a la fabricación y comercialización de envases de vidrio para la industria de alimentación y bebidas. El grupo opera en la actualidad ocho centros productivos, Aiala Vidrio en Álava, España; Crisnova Vidrio en Albacete, España; Castellar Vidrio en Barcelona, España; Gallo Vidro en Marinha Grande, Portugal; Vidrala Italia en Milán, Italia; MD Verre en Ghlin, Bélgica; Elton en Inglaterra y Derrylin en Irlanda del Norte.

La estrategia de Vidrala en la última década se ha caracterizado por la internacionalización y la diversificación comercial, hasta consolidarse en la actualidad como uno de los grupos vidrieros líderes del extenso mercado europeo. Vidrala produce botellas y tarros de vidrio para una amplia gama de productos en segmentos como el vino, las conservas de alimentación, la cerveza, el aceite de oliva, los zumos y los refrescos, el agua o los licores; y los comercializa a más de 1.500 clientes, entre los cuales se combinan las mayores compañías multinacionales del sector de bebidas y empresas locales ubicadas en las regiones de influencia.

Se ha convertido tras la adquisición de la compañía Enric, en uno de los cuatro mayores fabricantes de vidrio de Europa, junto con la Empresa norteamericana Owens illinois, la francesa Verallia y la británica Ardach.

En estos momentos fabrica más de 6.000 millones de envases en sus fábricas ubicadas en seis estados europeos.

Su historia es un ejemplo de superación y de gestión eficiente que le ha permitido operar en un mercado complejo y difícil, con fuerte presión en los márgenes, y de carácter cíclico.

Superó con éxito la crisis del petrolero de 1.973, e incluso la devastación de su fábrica en agosto de 1983, y hoy es una empresa líder en el mercado europeo de envases de cristal.

A partir de 2003, VIDRALA comienza su internacionalización con la adquisición de la empresa Portuguesa Gallo, y finalmente con la compra de la compañía Irlandesa Enric que actualmente aporta el 63% de la facturación. La compra de Encirc, por 408,6 millones, se formalizó en enero de 2015, con cargo a endeudamiento, con un crédito un grupo de bancos, entre los que están BBVA, Santander, BNP, etc.

Creo que es una compañía poco conocida, pero muy atractiva para un inversor que busque mantener esta posición a largo plazo.

Análisis por fundamentales.

Vamos a indagar un poco sobre esta empresa, fijándonos en el sector en el que opera, y en los estados financieros de los últimos años. Resumo la información que he ido localizando en la red (artículos, noticias, publicaciones etc.)

Situación del sector

Actualmente, los principales mercados europeos de envases de alimentación y bebidas “muestran signos generales de recuperación en la demanda”, sin embargo, el sector se enfrenta a una coyuntura competitiva que está presionando los precios de venta.

Las empresas de fabricación de envases de vidrio produjeron 7.000 millones de unidades en 2014, lo que sitúa a España como quinto productor europeo, por detrás de Alemania, Italia, Francia y Reino Unido, según un estudio de la Asociación Nacional de Empresas de Fabricación Automática de Envases (ANFEVI).

Durante 2014 fueron creados 12.000 empleos asociados al sector, de los que más de 3.000 fueron empleos directos (con un 93 % de contratación indefinida) y unos 8.000 indirectos e inducidos.

La industria del vidrio ha incrementado un 27% la cifra de negocio en la última década en España, con una inversión de 672 millones de euros, y destinó 650.000 euros a proyectos de I+D+i durante 2014.

En 2014, las empresas de este sector -B.A. Vidrio S.A., O-I Europe, Verallia, Vicsa-Vidrieras Canarias y Vidrala-, que representan más del 98 % de la producción de envases de vidrio en España, destinaron 73 millones de euros al almacenamiento, logística y transporte de los envases.

El informe publicado por la Asociación de fabricantes de envases de vidrio (Anfevi), contiene algunas claves sobre la situación del sector:

- 5 Grandes Compañías: B.A. Vidro. O-I Europe, Verallia, VICSA y Vidrala.(situación de Oligopolio)

- 20.700 MWh de reducción de consumo energético.

- 19 Millones de envases de envases de vidrio diarios.

- 46% de casco de vidrio incorporado a horno.

- 13 plantas de producción por el territorio nacional.

- 2,3 Millones de Tn de envases de vidrio.

- 3.036 empleos directos.

- Productivas: la producción es de tipo continuo (365 días/año y 24 horas/día)

- Financieras: la industria de envases de vidrio es intensiva en capital.

- Temporales: la vida media de un horno de fusión de vidrio es de 10 a 12 años, a partir de los cuales se debe proceder a su reparación total o sustitución por uno nuevo.

- Energéticas: la fabricación de envases de vidrio consume una elevada cantidad de energía, que puede variar entre el 20% y el 30% de los costes de producción.

- Tecnológicas: las empresas vidrieras Españolas se encuentran al mismo nivel que las de los países más avanzados en materia tecnológica; de hecho, los grupos empresariales son propietarios de plantas en otros países europeos (Alemania, Francia, Italia, Portugal, Reino Unido,…).

- El 40% de los envases producidos en España, se suministran a clientes que se encuentran en un radio de 300 km. El 77% de los envases fabricados en España fueron vendidos dentro de las fronteras nacionales.

- En 2014, el sector de fabricación de envases de vidrio ha alcanzado una cifra de 924,21 millones de euros, correspondiendo un 81% de este valor a las ventas efectuadas en el mercado nacional y un 19% a la exportación.

- El sector ha sabido, incluso en condiciones económicas complejas, incrementar la cifra de negocio en un 27% en la última década 2004- 2014.

- Las inversiones realizadas durante este periodo se centraron fundamentalmente en la protección ambiental (68%) y en el aumento de la capacidad de producción (30%).

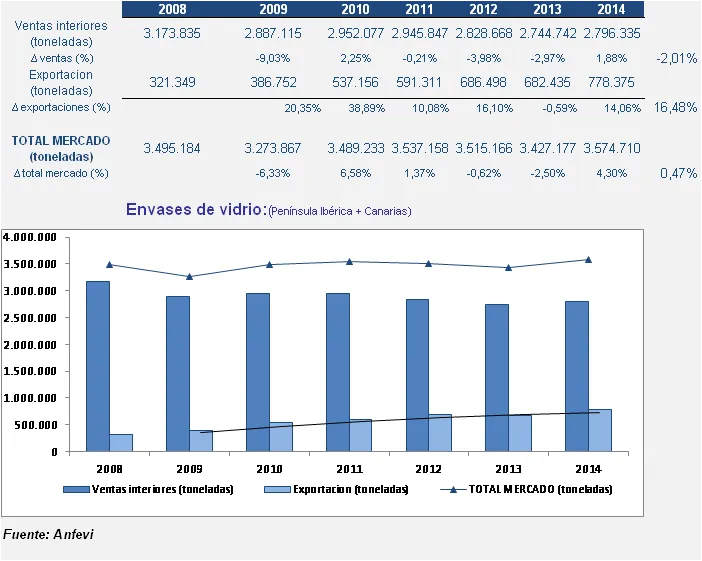

En el siguiente gráfico podemos ver la evolución del sector durante los últimos 7 años:

Vemos claramente como las ventas interiores se han estancado, y las exportaciones están en continuo crecimiento. La producción total parece haberse estancado. Se van alternando periodos de crecimiento con años de retroceso, lo que pone de manifiesto el carácter cíclico del sector.

Posición de Vidrala

Vidrala tuvo en 2014, unos ingresos totales de 469 M€, lo que representa aproximadamente el 50% de la facturación total del sector de envases de vidrio en España.Su cuota global de mercado es un 7%.

Respecto a sus competidores nos encontramos con varios frentes distintos:

Competencia de envases elaborados con otros materiales (plásticos, cartón etc). Vidrala ha tratado de fijar su posicionamiento mejorando la calidad del vidrio que fabrica, apoyándose en sus ventajas: permite conservar las cualidades del producto envasado y es completamente reciclable, transparente, impermeable etc.

Competidores directos: Sus dos principales competidores son Saint Gobain y Owen Illinois.

Owen Illinois es un gigante del sector, lider mundial en el sector con más de 80 plantas distribuidas en 21 paises.Vidrala desembolsó en 2014 138,2 millones de euros mediante endeudamiento bancario para la adquisición de las plantas de Owen en Cataluña y en el Norte de Italia.Estas adquisiciones le permitirán incrementar su producción en más de 350.000 Tn. La planta transalpina le permitirá tambien entrar en un mercado muy competitivo, situando a Vidrala en una optima situación geográfica para abordar otros paises.

Saint Gobain es una compañía de capital francés fundada en el siglo XVII,que empezó como industria vidriera , pero que en la actualidad está mas orientada a la ingeniería de materiales, centrándose en el sector del vidrio, productos de construcción y materiales de alto rendimiento.Su cifra de facturación es superior a los 40.000 millones de dólares.

Vidrala tiene las plantas de producción muy bien distribuidas y aquí podría estar la clave de su éxito. El transporte del vidrio es caro, por lo que tener sus fábricas estratégicamente situadas le da ventaja frente a la competencia. Además en la Península tiene muy pocos competidores.

El vidrio es muy caro de transportar y el transporte no puede realizarse a grandes distancias. Si Vidrala quiere vender más en el extranjero, debe de disponer de plantas estratégicamente situadas que puedan abastecer a sus clientes en un radio cercano.

Esto explica, que ante la saturación del mercado interior, Vidrala haya optado por un crecimiento vía adquisiciones para incrementar su cuota en Europa Occidental. Vemos como en 2014, las ventas en España retroceden y en Europa aumentan casi en la misma proporción.

El futuro de Vidrala está en la internacionalización y su expansión en Europa. Esta es una de las principales razones que han impulsado el crecimiento no orgánico de Vidrala, que se ha dedicado a adquirir compañías ya consolidadas, y en particular, la Irlandesa Enric

Creo que Vidrala tiene varias ventajas competitivas:

- Tiene capacidad para repercutir los incrementos de costes a sus clientes. El margen bruto calculado como ( ingresos- costes de materias – 80% de gastos de personal ) es de un 50% y apenas se ha movido en los últimos cinco años. Es una cifra muy respetable para un negocio básicamente industrial. y con elevados costes de energía.

- Es una compañía familiar, y por lo tanto con una visión empresarial más centrada en el largo plazo.

- Su cliente final pertenece al sector agroalimentario, de carácter más defensivo. A diferencia de Saint Gobain no opera en el sector del vidrio plano, ni en otros de mayor riesgo como construcción o automoción. Sus principales clientes son los sectores del vino, la cerveza, el aceite, las conservas, los refrescos y los licores . Son los sectores preferidos de los value investors, que buscan mantener sus inversiones a muy largo plazo ( estoy pensando en Viscofan )

- Tiene una gran capacidad para generar caja con su actividad.

- Vidrala ha logrado tener crecimientos sostenidos cuando el mercado nacional no está creciendo, gracias a la adquisición de nuevos centros productivos (Portugal, Italia, Bélgica), y a la optimización de las ventas en segmentos de productos sólidos y rentables.

Informe de auditoría 2014

Estos dos párrafos del Presidente de la Compañía, que aparecen en las anuales, informan con claridad al accionista sobre la situación financiera:

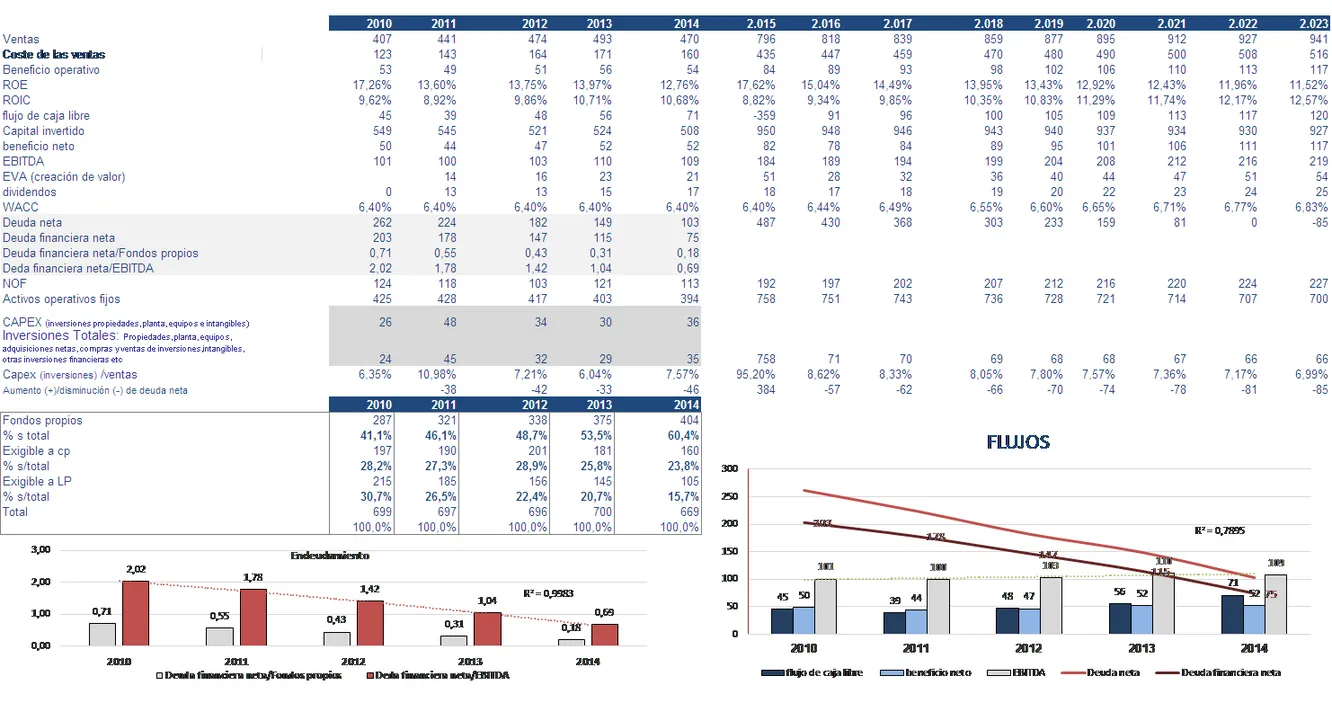

“… las ventas registradas durante 2014 alcanzaron 468,4 millones de euros y el beneficio se situó en 2,08 euros por acción, un 1% inferior al comparable del año anterior. La caja libre generada alcanzó 72,3 millones de euros, un 28% más que el año precedente, permitiendo que, en el acumulado de los últimos cinco años, la deuda se haya reducido en un 75% ”

“ En relación con la remuneración al accionista, a lo largo del año 2014 el desembolso en efectivo por acción se incrementó en un 14,3% respecto al año precedente. Asimismo, fueron amortizadas acciones propias representativas de un 1,5% del capital social. Además de los desembolsos en efectivo y la recompra de acciones propias, se otorgó a cada accionista el derecho a percibir gratuitamente un 5% adicional de acciones en la proporción de una acción nueva por cada veinte acciones existentes. En conjunto, las medidas desarrolladas acreditaron, un año más, la política desarrollada en Vidrala, basada en la mejora de la retribución al accionista, sostenida y a largo plazo, combinando las alternativas más eficientes en cada coyuntura.”

Leyendo por encima el informe de auditoría vemos cosas interesantes:

- El grupo Vidrala está integrado por un total de 12 sociedades, todas ellas participadas al 100% por Vidrala, salvo Gallo Vidrio S.A (99,99%).Están consolidadas por integración global. 7 se dedican a la fabricación de envases y las otras 5 tienen actividades diversas: Servicios de transporte, propiedad inmobiliaria, tenencia de participaciones, comercialización y promoción de empresas.

- La mayor parte de su activo fijo se concentra en instalaciones técnicas y maquinaria (64%) y terrenos y construcciones (25%)

- Con relación a sus intangibles, la mayor parte corresponden al fondo de comercio por las adquisiciones de Gallo Vidrio, Castellar y Vidrala Itálica, (86%) y el resto a gastos de I+D (1,6%), derechos de emisión (8,3%), aplicaciones informáticas (5,2%), e inmovilizado en curso (1,6%).

- Se acogió en 2013, a la actualización de balances.

- No existe riesgo de concentración de riesgo de crédito en clientes.

- A 31/12/2014 disponía de 24.783.120 acciones en circulación. A lo largo de 2014, ha adquirido 307.070 acciones propias, ha vendido 483.243 acciones de su autocartera y ha ampliado capital emitiendo 821.636 acciones. Vemos que hace uso de su autocartera, y que amortiza acciones propias en beneficio del accionista.

- Ha repartido más de 15 M€ en dividendos.

- Viene realizando ampliaciones de capital de asignación gratuita, y reducciones de capital mediante la amortización de acciones en autocartera.

- La sociedad se enfrenta a diferentes tipos de riesgo en el desarrollo de su actividad

- Medioambientales: relativos a la atmósfera, vertidos, residuos, energía consumo de materias primas etc.

- Cadena de suministros: riesgo de aprovisionamiento y servicio a clientes.

- Tipo de cambio: transacciones de materias primas contratadas en dólares.

- Tipo de interés: Las sociedad utiliza swap u opciones de compra (cap) sobre los tipos de interés.

- Iliquidez: surge principalmente del vencimiento de las obligaciones de deuda a corto y largo plazo, de las transacciones con instrumentos derivados así como de los compromisos de pago con el resto de acreedores ligados a su actividad

- 31 de diciembre de 2014, el Grupo mantenía 103 millones de euros en recursos de financiación bancaria contratados, inmediatamente disponibles y no utilizados, lo cual representa un 152% del endeudamiento total.

- La demanda de vidrio para el envasado de productos de alimentación y bebidas se ha mantenido en niveles estables mostrando moderados signos de recuperación. A nivel mundial, durante el año 2014 se vendieron más de 2 trillones de unidades de productos de alimentación y bebidas en envases rígidos, lo que representa un crecimiento anual cercano al 4%. La mayor parte de estos productos continúan utilizando el vidrio, seguido del plástico, el cartón y las latas metálicas.

- Europa occidental continúa siendo el área de mayor consumo de envases de vidrio del mundo.

- La industria de packaging evoluciona condicionada por un periodo de debilidad económica que ha afectado a los niveles de rentabilidad del sector.

- La incorporación de Encirc en el grupo amplía el posicionamiento de Vidrala en el mercado europeo de envases de vidrio, permitiendo un acceso de liderazgo hacia grandes mercados estratégicos como lo son el británico y el irlandés.

Situación económica financiera.

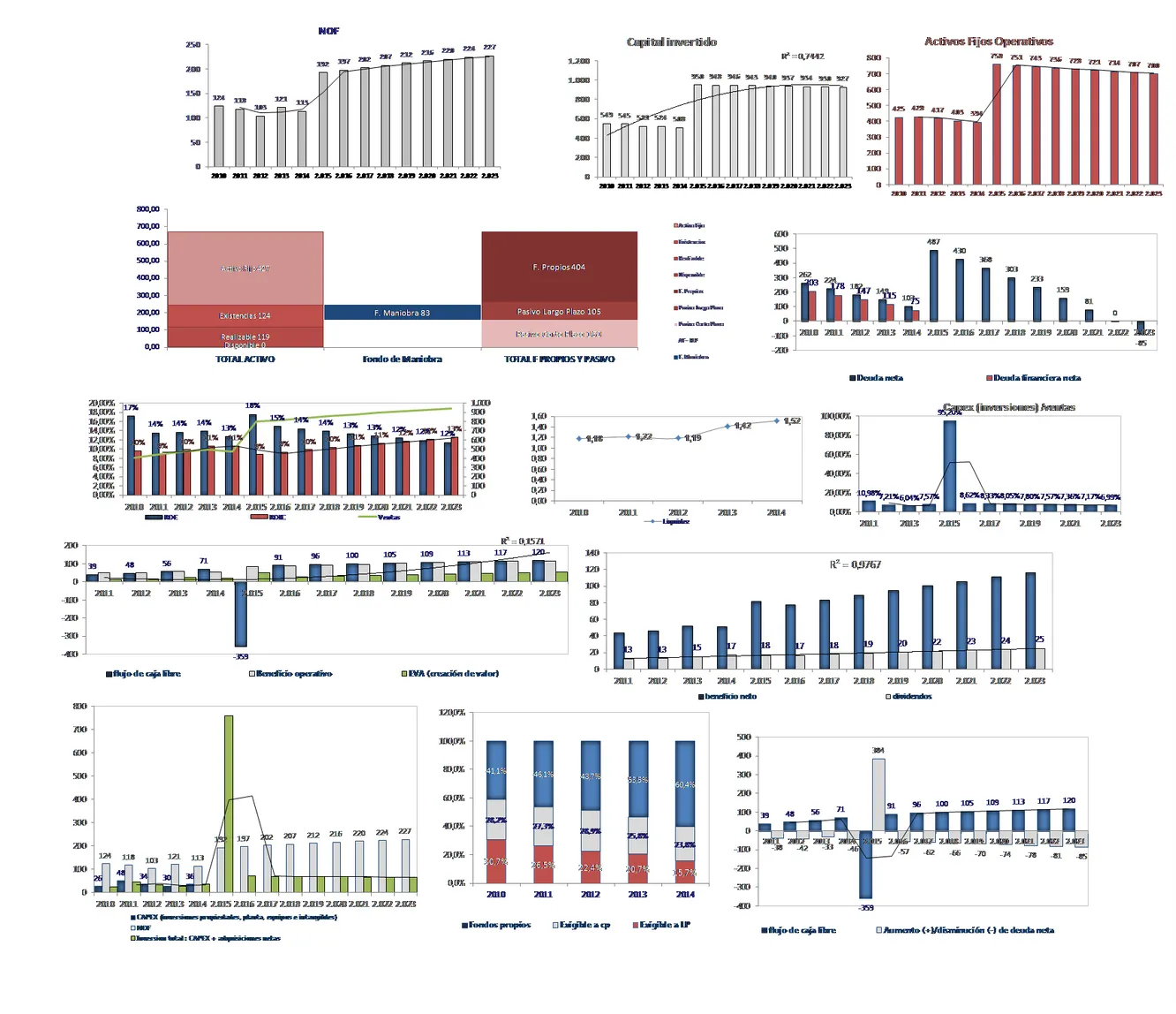

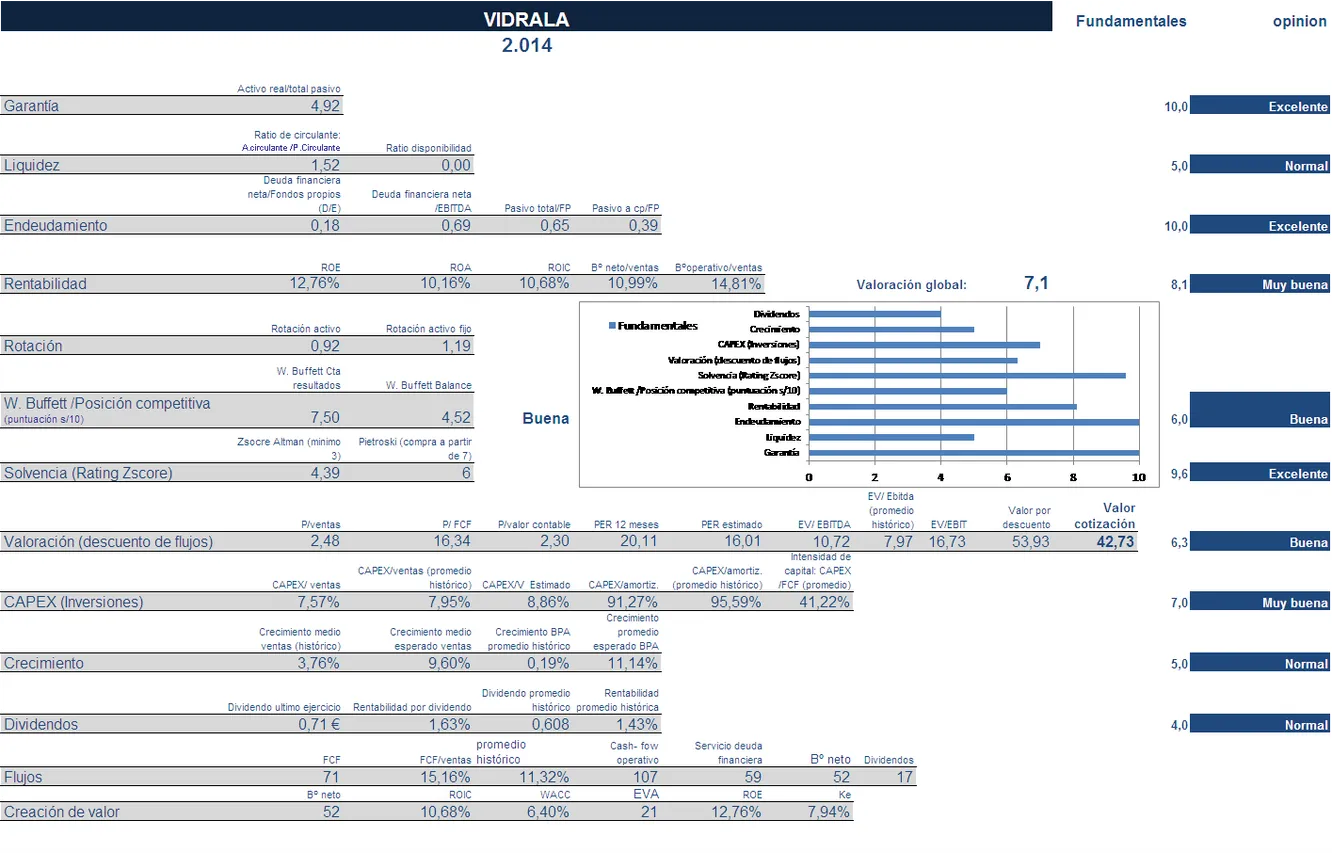

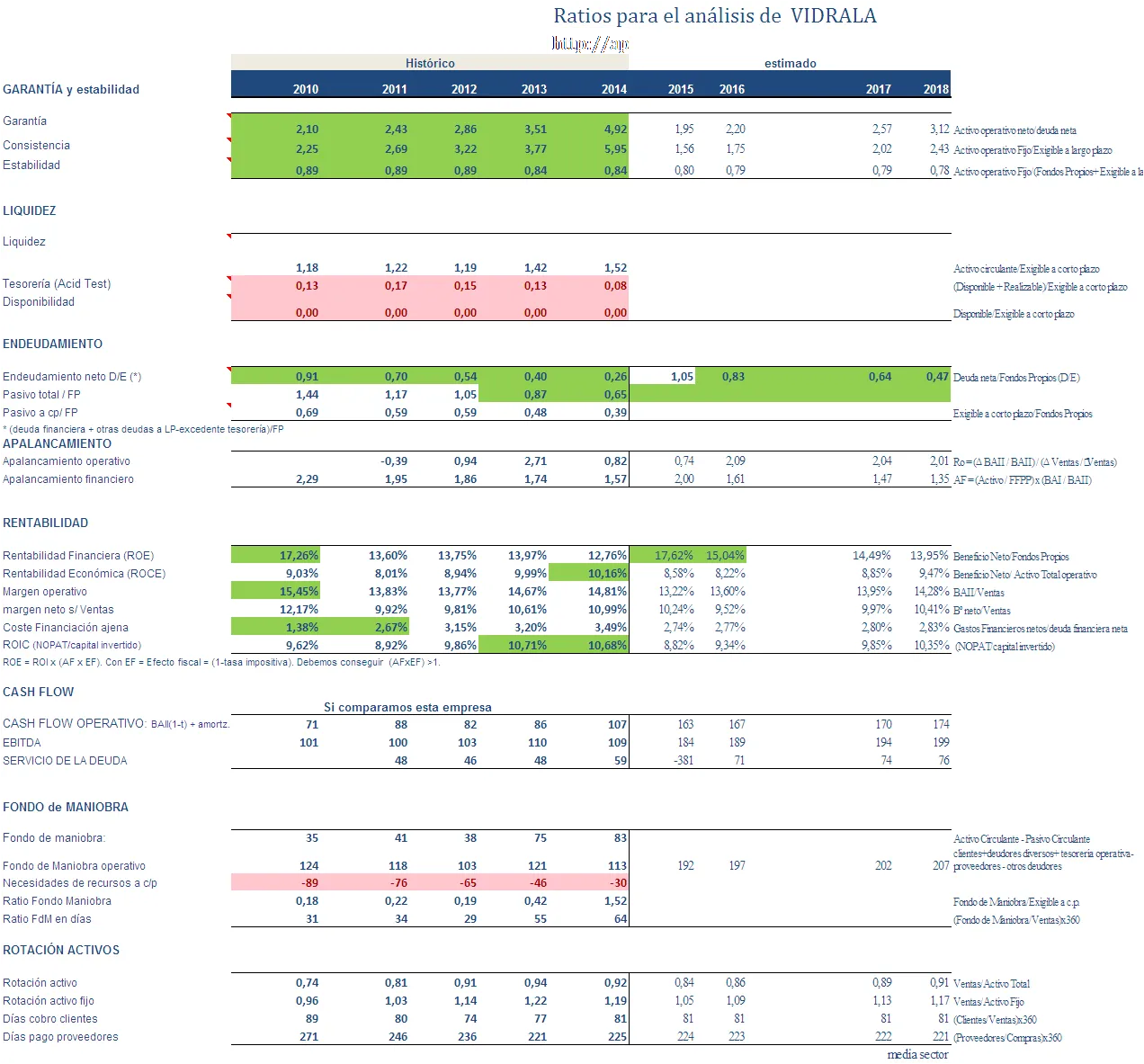

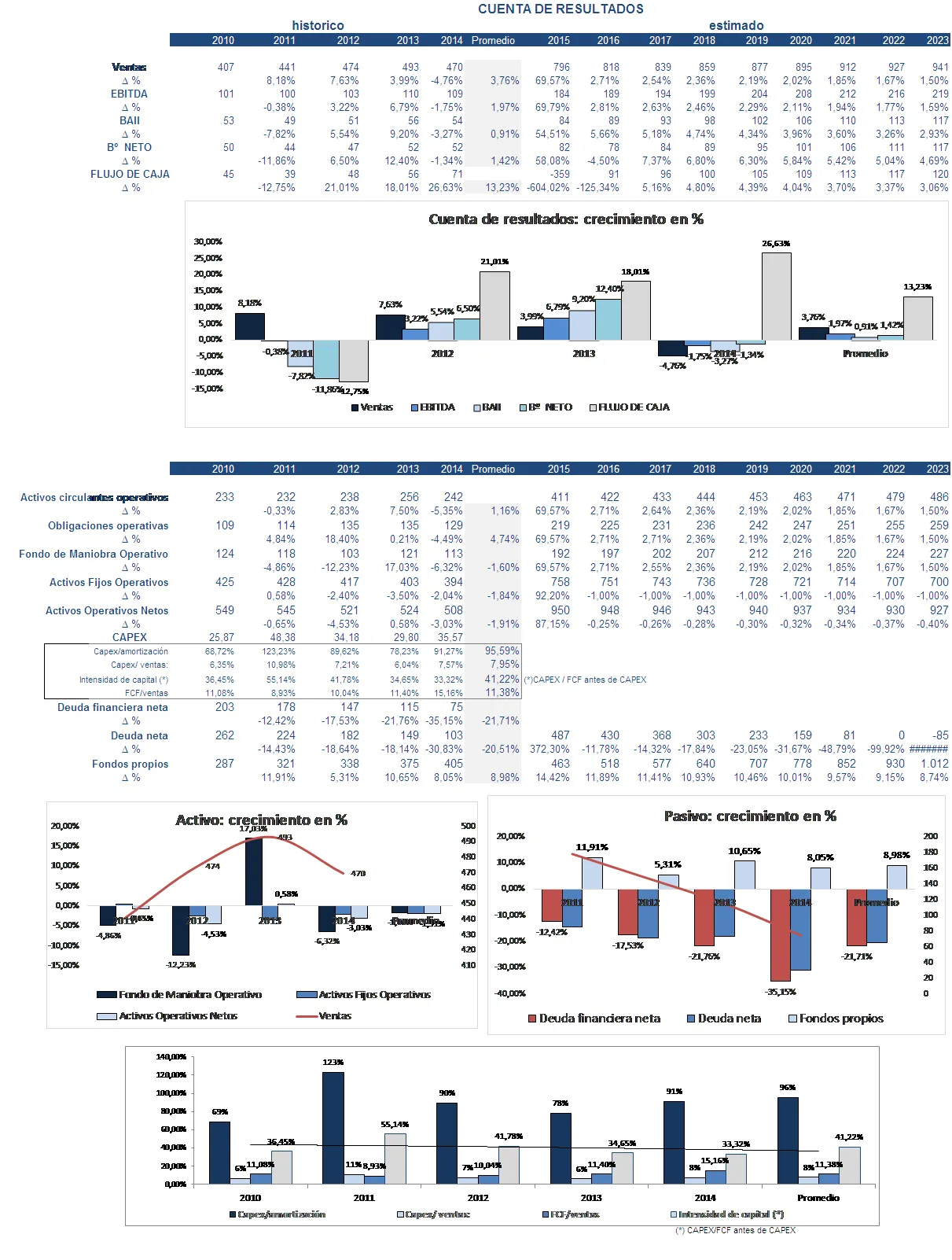

Si analizamos el periodo 2010-2014 vemos lo siguiente

Ratios

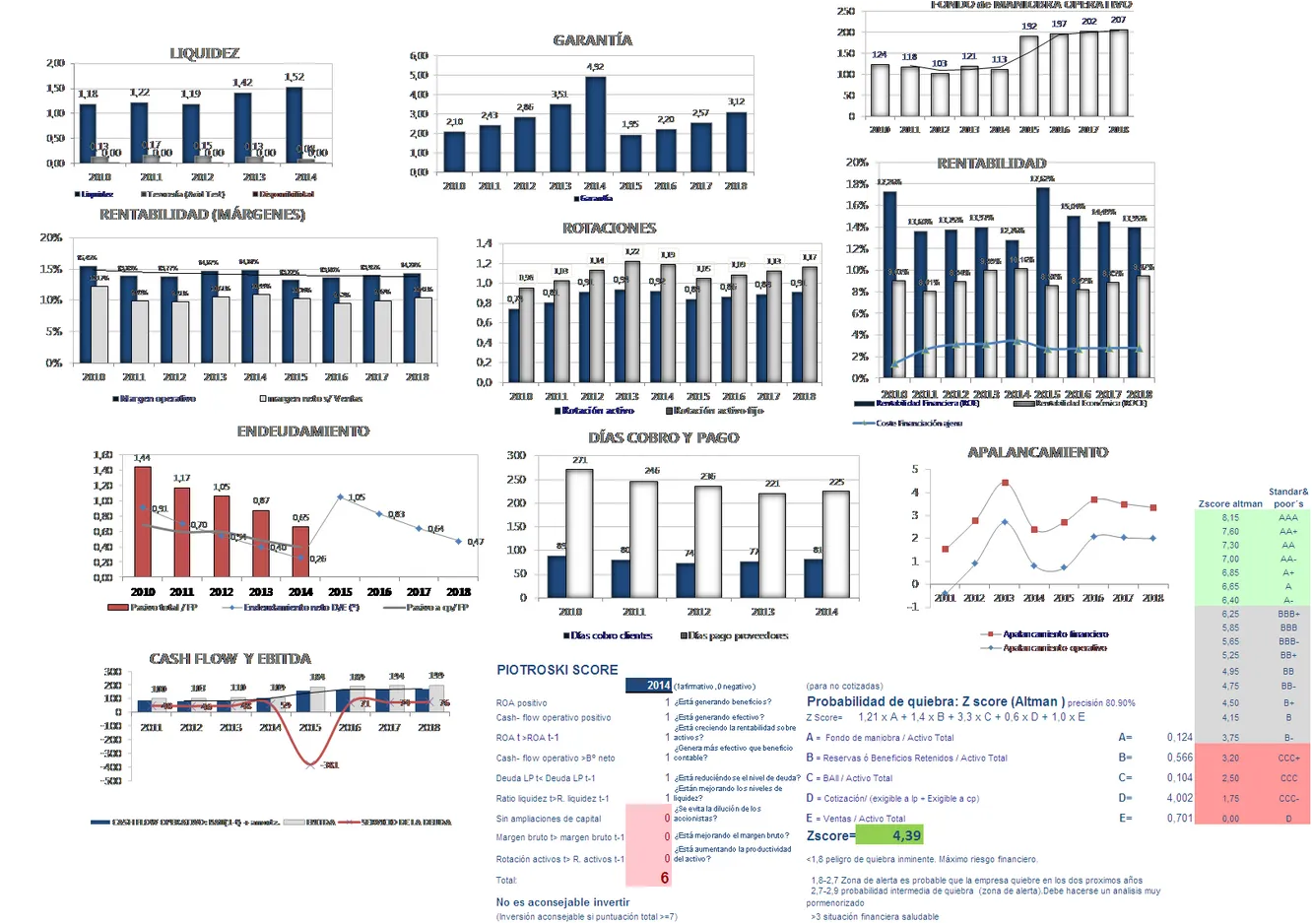

- Los ratios de liquidez son reducidos, aunque en los dos últimos ejercicios han mejorado. Llama la atención el escaso saldo de efectivo que figura en balance (saldo promedio de 240.000 €).

- Los niveles de garantía que la sociedad ofrece a terceros son elevados, y crecen de manera significativa en el tiempo.

- El nivel de endeudamiento es muy bajo teniendo en cuenta el sector en el que opera la empresa. En los últimos cinco años vemos como el ratio de endeudamiento total ( Pasivo total/ fondos propios ) se reduce un 55%.

- La rentabilidad sobre los activos oscila entre el 9%/10%. No es una cifra espectacular pero si podemos considerarla muy buena para una empresa industrial que opera en un sector maduro. Esta rentabilidad ha crecido ligeramente en los últimos años. El margen operativo oscila entre un 14%/15% y ha estado creciendo ligeramente.

- Fondo de maniobra positivo en todos los ejercicios. Las necesidades operativas de fondos ( inversión neta en circulante que la empresa debe mantener para el desarrollo de su actividad ) son elevadas. Los niveles de stocks son altos ya que los hornos no pueden parar su producción. Los saldos de clientes también son altos.

La probabilidad de quiebra es muy reducida. El ratio Zscoring es de gran calidad.

Crecimiento:

Vemos un crecimiento ligero/moderado en las ventas. La empresa transforma con facilidad el crecimiento de sus ingresos en mayores flujos de caja. El flujo de caja libre ha crecido a un ritmo medio del 13%, mientas que la facturación solo lo ha hecho en un 3,76% y el EBITDA en un 1,97%. En promedio el flujo de caja libre representa casi el 12% de la facturación, lo que no está nada mal.

Gestiona adecuadamente su circulante, ya que las NOF tienden a disminuir.

El ritmo inversor es reducido, el activo neto tiende a disminuir ligeramente en el tiempo.

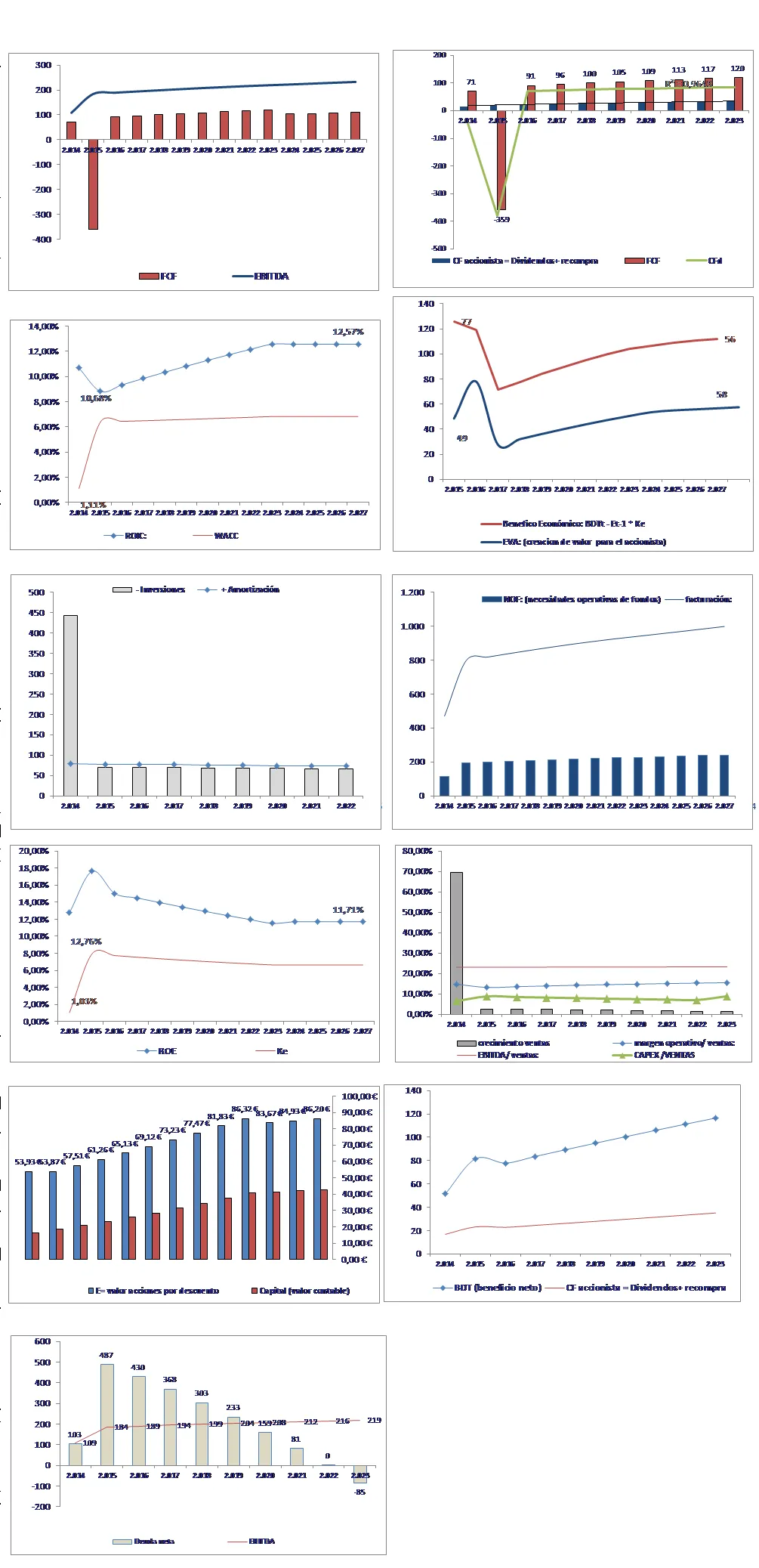

Las inversiones de capital (CAPEX) están muy ajustadas. En promedio, las nuevas inversiones tienden a igualar el importe de las amortizaciones. Esto es típico de empresas que operan en mercados maduros con tendencia al estancamiento. Un CAPEX razonable permite una buena capacidad de generación de flujos de caja libre. Vidrala puede destinar esta liquidez a financiar las adquisiciones de compañías para abrirse hueco en el mercado Europeo. Tiene mucho mérito su estrategia; crecer en un sector estancado.

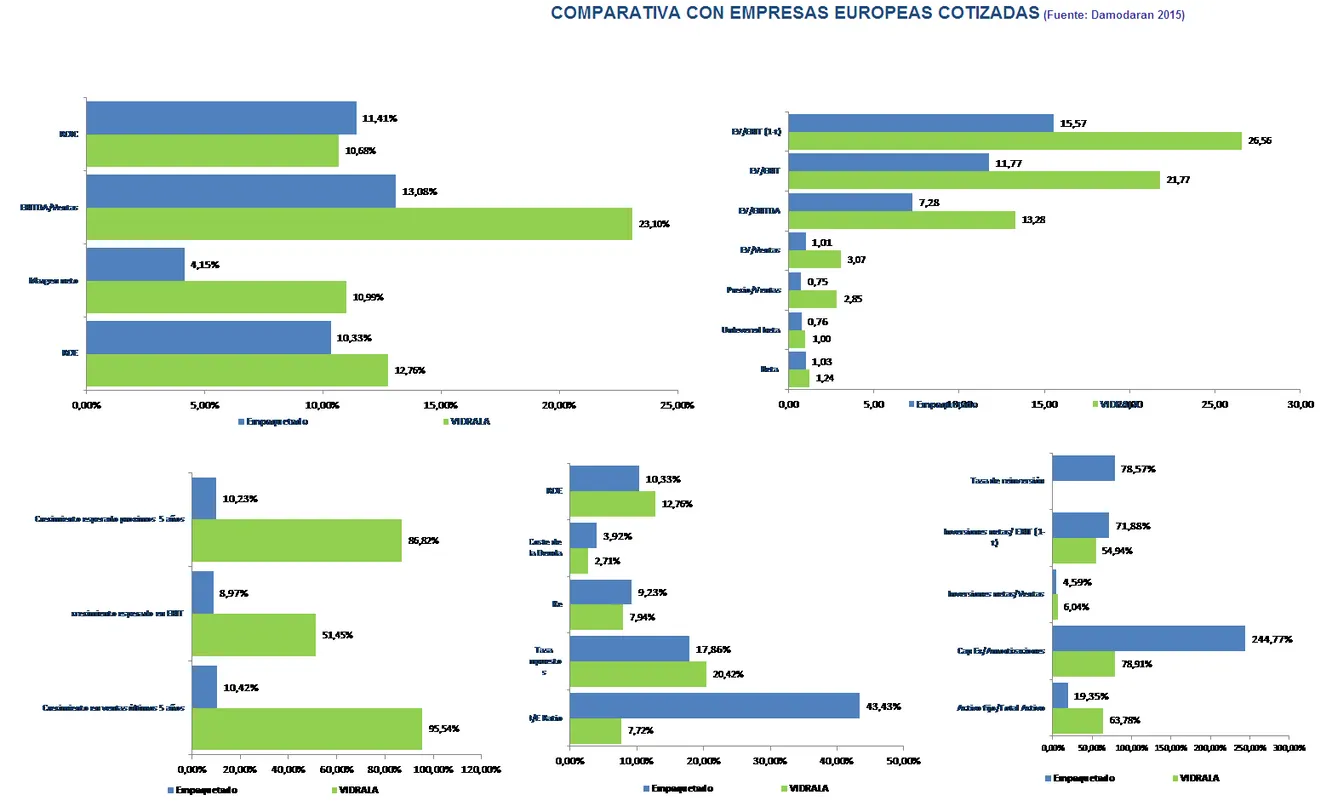

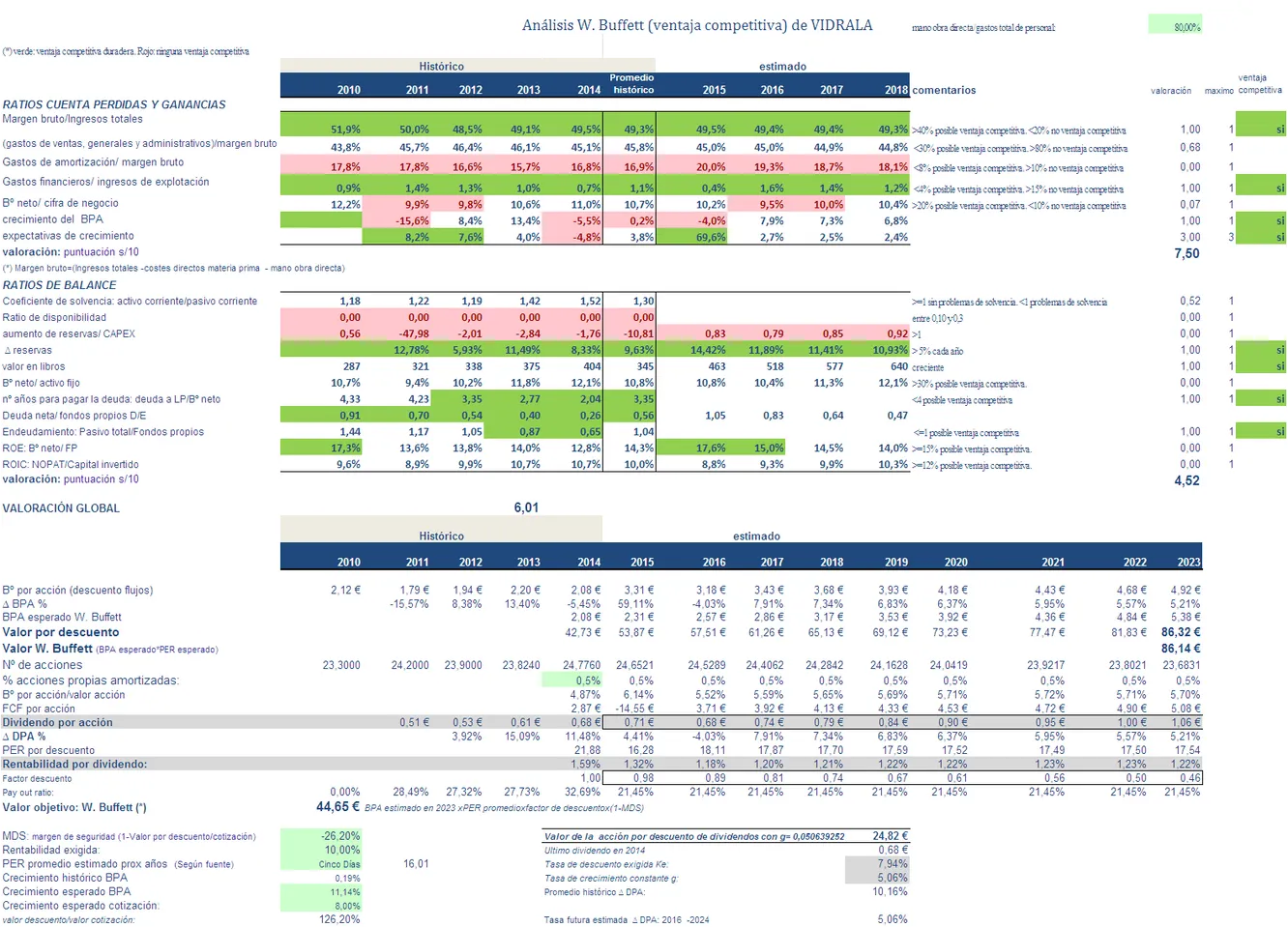

Análisis de posición competitiva tipo W. Buffett:

La cuenta de resultados muestra una empresa con ventajas competitivas claras: margen bruto muy elevado (cercano al 50%), gastos generales y administrativos contenidos, gastos financieros mínimos con relación los ingresos de explotación, ligero crecimiento histórico de la facturación en un contexto de recesión, y fuertes expectativas por su última adquisición (Enric).Tiene peor desempeño en la amortización y en el margen neto, que no es particularmente brillante.

Su balance parece mostrar una situación más normal. Sobresale por su capacidad para generar reservas, por el crecimiento de su valor en libros, y por su reducido nivel de endeudamiento.

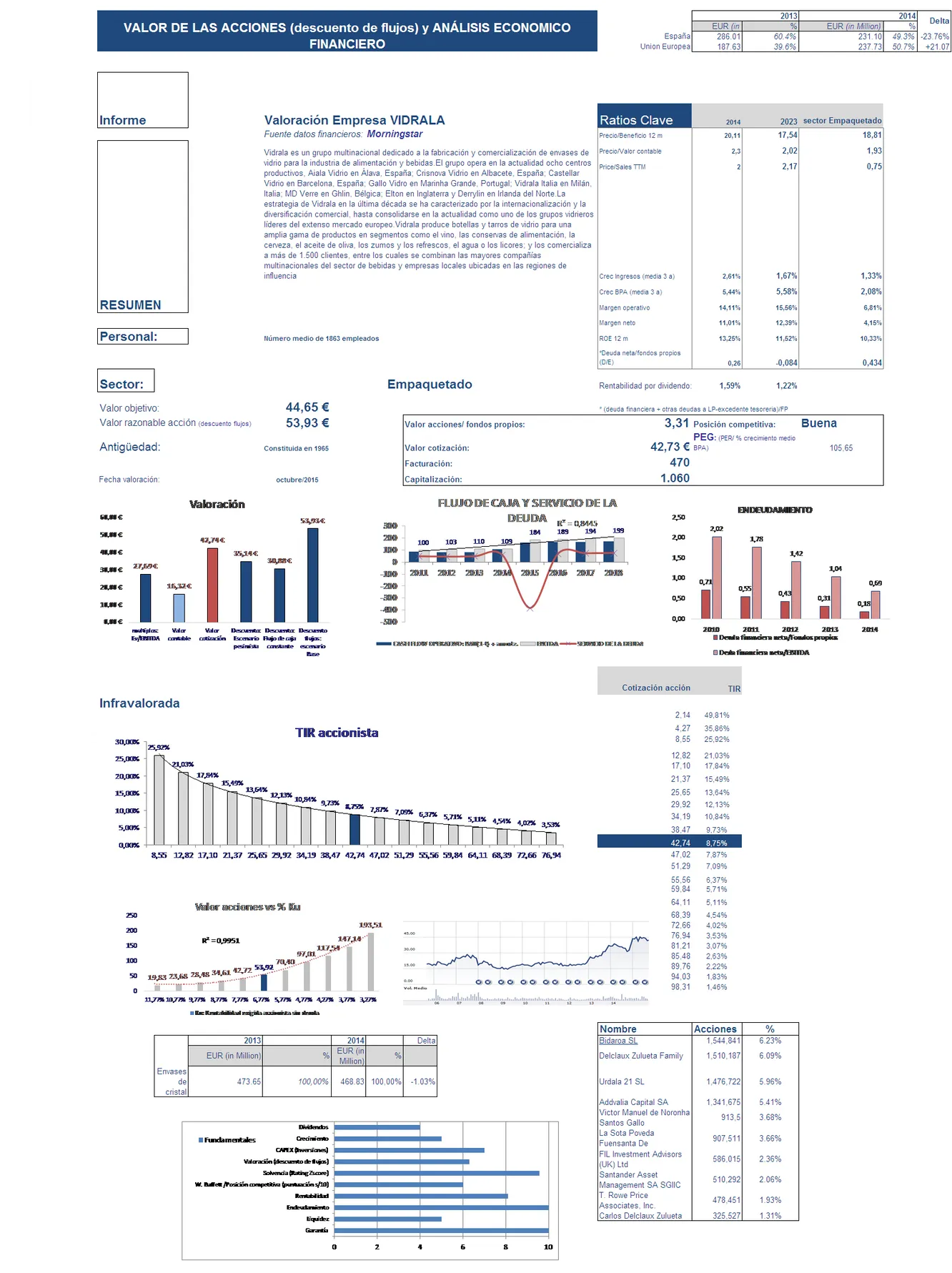

Valoración

Tratar de averiguar cuanto cual es el verdadero valor de una empresa es complicado. Independientemente del método que utilicemos, al final siempre existirá un componente de subjetividad importante. Lo verdaderamente interesante de una valoración es el proceso de construcción de las previsiones financieras.

No tenemos una bola de cristal que con la que anticipar futuros acontecimientos, pero si podemos utilizar el sentido común para tratar de elaborar unos estados financieros previsionales coherentes con la trayectoria histórica de la empresa, y con también con nuestra percepción del futuro.

He tratado de acotar la valoración entre dos escenarios, uno más probable que he denominado BASE, y otro más restrictivo (PESIMISTA).

Escenario BASE:

- La adquisición de Enric, reducirá ligeramente el margen operativo. Posteriormente y una vez finalice el acoplamiento entre ambas sociedades, recuperaremos los márgenes históricos. En 2015 la facturación se eleva fuertemente al integrar el negocio de Enric. Posteriormente la facturación se estancará progresivamente hasta alcanzar una tasa de crecimiento a perpetuidad baja (1%). El margen bruto, los gastos de personal y los generales se mantienen el tiempo.

- Mantenemos un CAPEX similar al que manejaba Vidrala pero más elevado al incorporar los activos de Enric.

- El margen de EBITDA se mantiene constante (23%).

- La deuda neta se eleva, y también los gastos financieros. Esta deuda podría cancelarse en un periodo de 7/9 años gracias a la capacidad de generación de efectivo de Vidrala.

- Mantenemos un ritmo inversor bajo. La inversión neta disminuye cada año (1%), debido al estancamiento del sector en coherencia con los datos históricos.

- Las N.O.F crecen proporcionalmente a la facturación.

- Mantenemos la misma política de pay out. La sociedad amortiza cada año un 0,5% de sus acciones, siguiendo un criterio similar al aplicado en 2014.

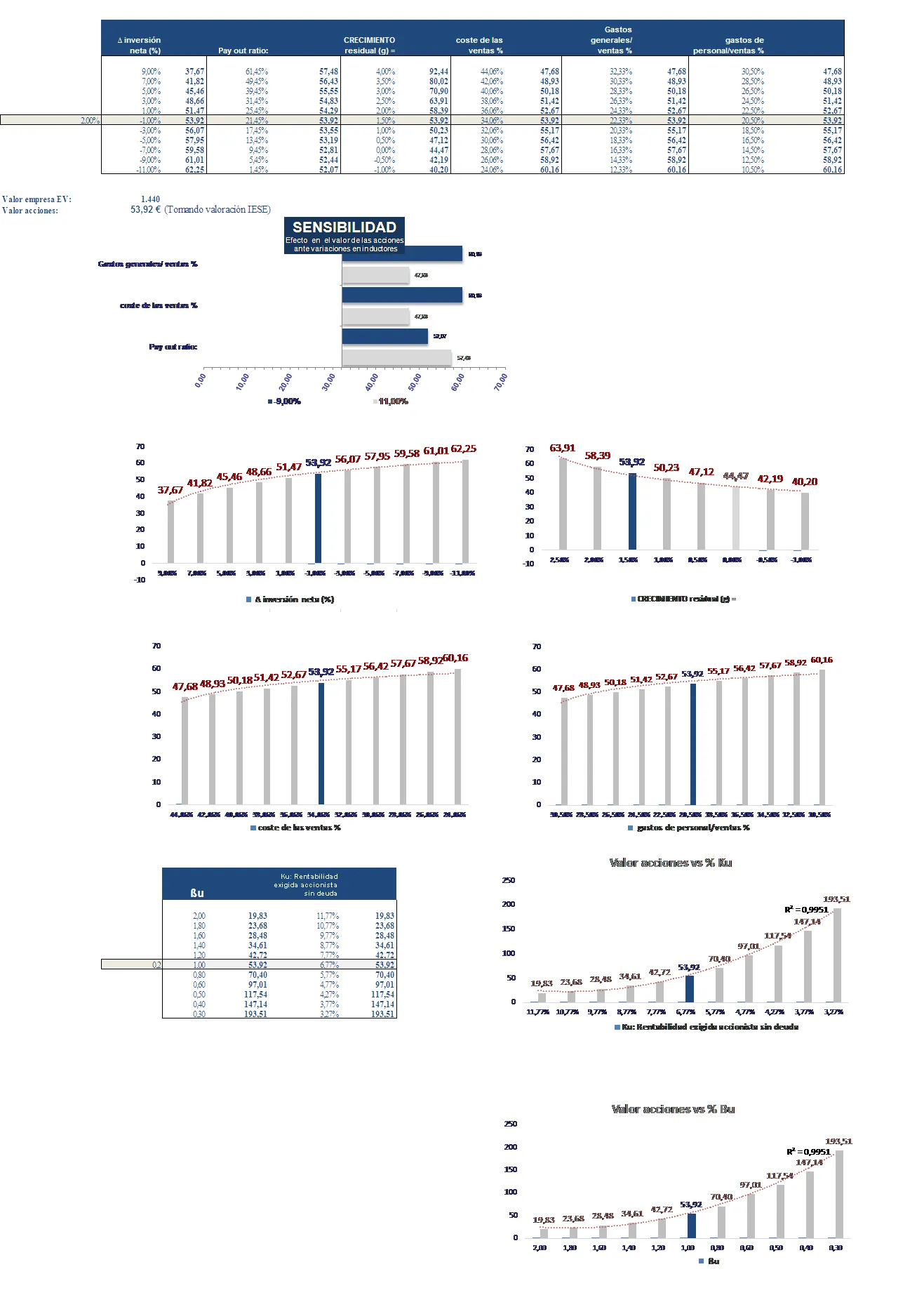

- Descontamos los flujos de caja libre aplicando un riesgo similar al que tendría una cartera diversificada de acciones del IBEX. Suponemos Bu=1, y exigimos como inversores una rentabilidad (sin apalancar) de Ku=6,7% suma de la rentabilidad de las obligaciones a 10 años (1,7%) y una prima de riesgo del 5%.

Escenario PESIMISTA:

Similar al escenario base pero con las siguientes modificaciones.

- Los costes de materias primas, gastos de personal y generales crecen (en % s/ventas) un 3% a lo largo de los próximos años. Suponemos un deterioro en los márgenes por perdida de posición competitiva. El EBITA/ventas baja 3 puntos (del 23% al 20%) a lo largo de los próximos 10 años.

- La rentabilidad sobre el capital invertido se resiente. Baja del 11% al 8,5%.

- Estancamiento total de la facturación a partir de 2016, la facturación crece en torno al 1%.

- Mayores inversiones en CAPEX. Suponemos que el activo fijo neto permanece constante. CAPEX=amortización.

- El tipo de interés es más elevado, lo que implica mayores gastos financieros.

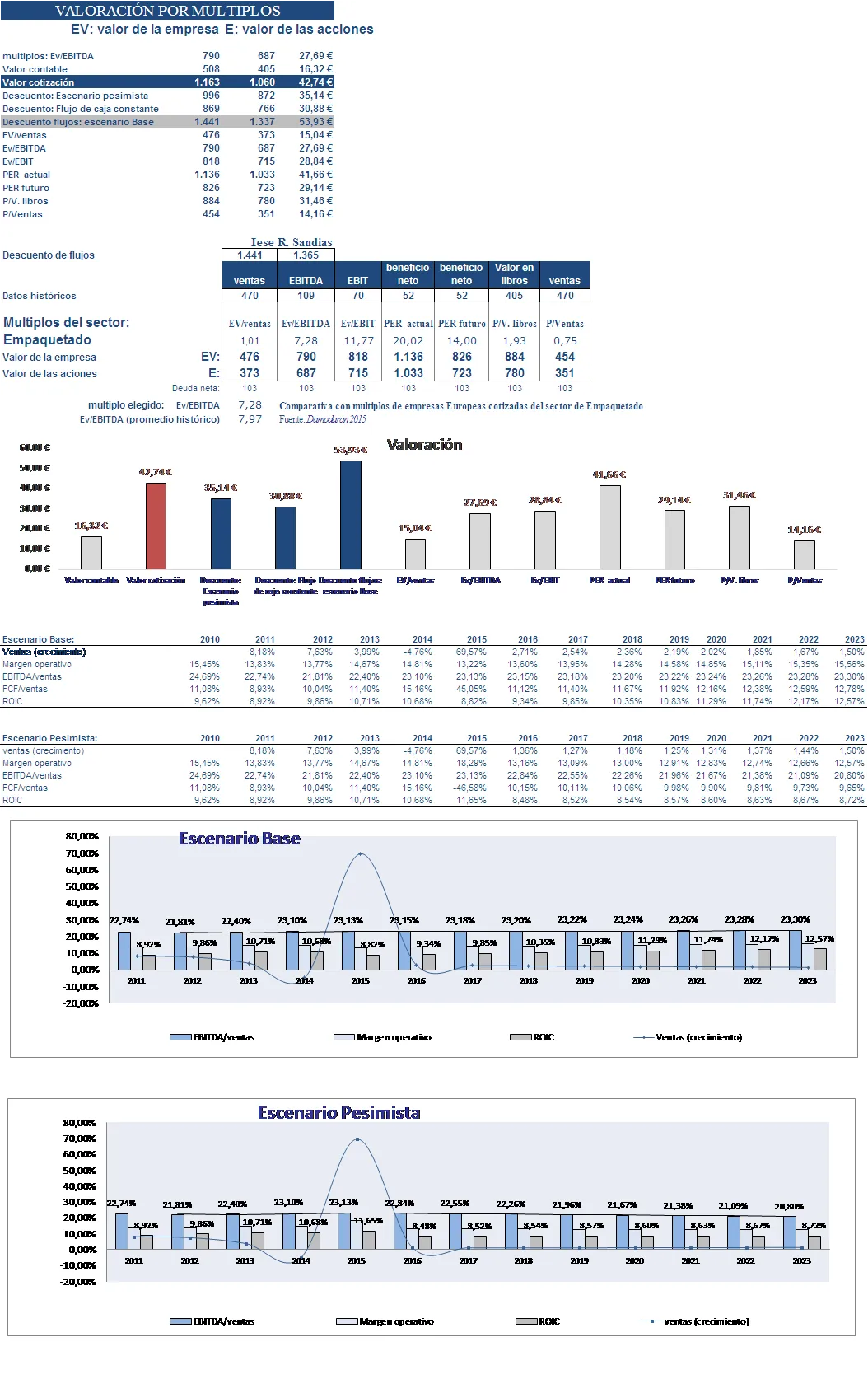

A partir de ahí hemos realizado una valoración por el método del descuento de flujos de tesorería de los dos escenarios. Posteriormente hemos realizado un análisis de sensibilidad, para ver como varia el valor de las acciones, cuando cambian las variables (inductores). Hemos tratado de realizar también una valoración tomando múltiplos de empresas del sector de envasado en Europa en 2015, obtenidas utilizando como fuente al profesor Damodaran.

Las conclusiones son las siguientes:

Vidrala podría estar infravalorada por el mercado, o en el peor de los casos su valor por descuento sería similar al de cotización. Es decir tenemos una acción en precio o ligeramente infravalorada.

Si aplicamos un método parecido al de W. Buffett, Vidrala también aparece infravalorada.

Si realizamos la valoración por múltiplos del sector de empaquetado en Europa Vidrala estaría sobrevalorada.

El valor por descuento sería de 30€ en un escenario muy restrictivo donde los márgenes se estrechan, la facturación se estanca completamente, y el coste de la financiación se eleva. En un escenario más razonable donde Vidrala es capaz de mantener sus márgenes en términos de EBITDA; y la facturación se estanca pero no tan acentuadamente, el valor de Vidrala sería de unos 53€.

Si aplicamos una Bu= 0,76 que es la que establece Damodaran para empresas del sector de empaquetado en Europa en 2015, la valoración sería todavía mucho mayor (75€).

Por todo ello, creo que Vidrala es una opción interesante para un inversor que busque un valor seguro a largo plazo. Después de realizar muchas simulaciones, me inclino a pensar que Vidrala está ligeramente infravalorada. Sería aconsejable entrar con un buen margen de seguridad, y a un precio menor que el actual.

Conclusión final :

Vidrala tiene todos los ingredientes necesarios para un inversor value. Sus estados financieros reflejan unos sólidos fundamentales, ofrece una rentabilidad razonable, un nivel de endeudamiento óptimo y genera valor para sus accionistas ( EVA positivo y creciente ).

Tiene ventajas competitivas, pero no es la coca-cola, ni su logotipo es una manzana. Lo que produce lo pueden poner en el mercado otros fabricantes, y la gente cuando compra una botella de vino no se fija en quien fabricó el envase. Quizás por ello sus ventajas competitivas no son tan fuertes y están basadas en otros aspectos, como la eficiencia en su gestión, sus márgenes, la adecuada localización de sus plantas, y su equilibrado crecimiento.

Cotiza a un precio interesante, probablemente por debajo de su valor fundamental, y por ello es una opción atractiva para invertir. Sería un valor a tener en cuenta si estuviese más barata, y contásemos con un mayor margen de seguridad.

Me gusta Vidrala y creo que en algún momento estará en mi cartera de valores.

Un saludo

Santos