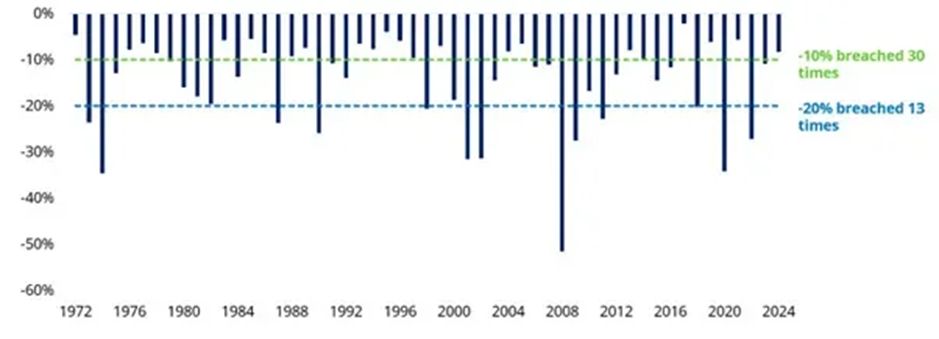

"Los años en los que se producen caídas superiores al 10% son más comunes a los años que no suceden"

A largo plazo, el mercado bursátil ha sido una herramienta poderosa para hacer crecer la riqueza. Pero las caídas, muchas veces inevitables, forman parte del camino. En lugar de dejarse llevar por el miedo, los inversores harían bien en recordar que los retrocesos del 10% son más habituales de lo que parece.

“El mercado de valores cae un 20% una vez cada cuatro años, de media, un 10% la mayoría de los años”, recuerdan los expertos de Schroders en un reciente artículo en su grupo de Finect. Y aunque los números pueden parecer fríos cuando los ahorros están en juego, ceñirse al plan de inversión y mantener la calma puede marcar la diferencia entre el éxito a largo plazo y decisiones precipitadas con coste elevado.

Crisis bursátiles: más frecuentes de lo que creemos

Según datos del índice MSCI World en USD hasta finales de 2024, “se produjeron caídas del 10% en 30 de los 53 años naturales anteriores a 2025”, lo que equivale a más de la mitad de los ejercicios analizados. En la última década, años como 2015, 2016, 2018, 2020, 2022 y 2023 se vieron afectados por caídas de esta magnitud.

El patrón de retrocesos más pronunciados tampoco es infrecuente. “Las caídas más importantes, del 20%, se produjeron en 13 de los 52 años (una vez cada cuatro años, por término medio)”, aunque la concentración reciente llama la atención: 2018, 2020 y 2022 ya marcaron el calendario, y si 2025 se suma a la lista, serán cuatro veces en solo ocho años.

Volatilidad a corto, oportunidad a largo

Aunque estas caídas pueden generar ansiedad —“el corazón late con fuerza”, apuntan desde Schroders—, los datos históricos ofrecen una perspectiva más sosegada. El mercado de valores mundial ha más que duplicado su valor en los últimos cinco años: “10.000 dólares invertidos en bolsa valdrían hoy 20.700 dólares, frente a sólo 11.400 dólares en efectivo”. Y eso, incluso teniendo en cuenta las turbulencias más recientes.

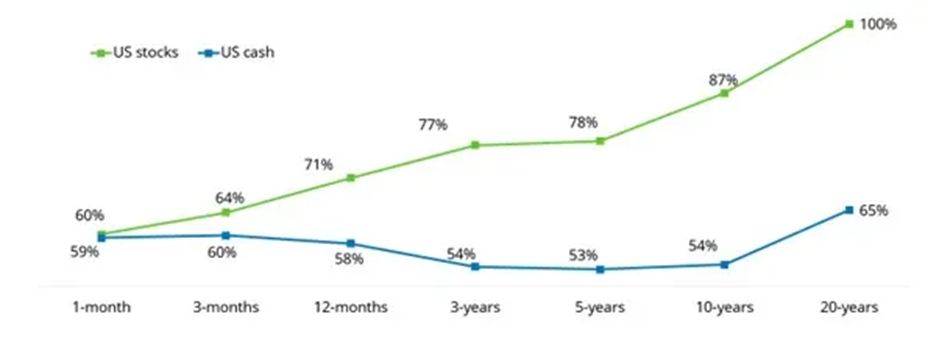

Los análisis también muestran que el riesgo de perder dinero se reduce significativamente cuanto mayor es el horizonte temporal. En base a casi 100 años de datos del mercado estadounidense, “si invirtieras durante un mes, habrías batido a la inflación el 60% de las veces, pero te habrías quedado por debajo de ella el 40%”.

A un año, el porcentaje de éxito sube al 70%, y a cinco años, alcanza el 80%. “Y no ha habido ningún periodo de 20 años en nuestro análisis en el que las acciones no hayan batido a la inflación”.

En contraste, el efectivo puede parecer más seguro, pero sufre más el efecto erosivo de la inflación. “La última vez que el efectivo batió a la inflación en un periodo de cinco años fue entre febrero de 2006 y febrero de 2011, un recuerdo lejano”, apuntan los analistas.

Vender en medio del pánico: una mala estrategia

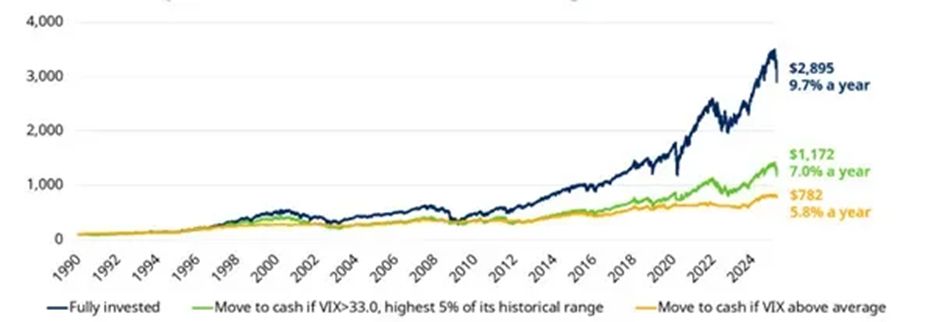

Cuando los mercados se vuelven especialmente volátiles, muchos inversores sienten la tentación de vender para protegerse. Pero la historia sugiere que esta reacción puede ser perjudicial. “El índice Vix, o el ‘indicador del miedo’, se ha disparado en los últimos días”, llegando a niveles muy por encima de la media histórica de 19.

¿Qué habría pasado si un inversor decidiera vender acciones cada vez que el Vix superase los 33 puntos y volver a entrar cuando bajase de nuevo de ese umbral? “Un inversor que hubiese seguido esta estrategia habría conseguido una rentabilidad del 7,0% anual (...), muy por debajo de lo que hubiese conseguido un inversor que hubiese optado por permanecer invertido en acciones de forma continuada, que le habría conseguido una rentabilidad anual del 9,7%”.

Y si se vendiera cada vez que el Vix simplemente supera su media histórica, los resultados serían peores aún.

¿Qué hacer entonces?

No existe una receta única. “Esto es algo personal y sólo tú sabes lo que es correcto para ti y/o tus clientes. No hay dos personas o circunstancias idénticas”, reconocen desde Schroders. Pero la experiencia histórica apunta a que, en la mayoría de los casos, la mejor decisión será mantener la calma, seguir el plan de inversión y estar atento a las oportunidades.

Porque, en palabras de la gestora: “Siempre hay motivos para preocuparse, pero a largo plazo las acciones han vencido a los bonos, que a su vez han vencido al efectivo.”

Este contenido se ha elaborado parcialmente con inteligencia artificial, bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.