Ahorro para estudios universitarios: cómo planificar el futuro de tus hijos

Ahorrar para los estudios universitarios de los hijos es una de las metas de ahorro de muchas familias. Cuando los niños comienzan a crecer empezamos a ser conscientes de la importancia de contar con un colchón económico para que, cuando esta etapa llegue, tengamos la suficiente solvencia como para afrontarla.

Además, hoy en día cada vez es más importante el tipo de educación, los idiomas, quizás nos gustaría que estudiasen en el extranjero… Y para todo eso necesitamos una buena planificación financiera, igual que sucede con otros objetivos vitales como puede ser el de ahorrar para la jubilación.

Esos primeros pasos de ahorro para los hijos vienen de la mano de los padres, pero los hijos también pueden contribuir cuando van creciendo, de diferentes maneras.

Vamos a ver cómo ahorrar para los estudios de los hijos y cómo planificar su futuro de la mejor manera posible.

Cómo planificar el ahorro para la universidad de los hijos

1. Cuanto antes, mejor

Es complicado plantearse ahorrar para la universidad de los hijos cuando acaban de llegar al mundo. Antes, tenemos en mente otros muchos gastos a corto plazo como pueden ser el jardín de infancia, gastos ordinarios de los primeros años, actividades extraescolares…

Ahora bien, muchas veces el recién nacido sí llega con un pan bajo el brazo: a veces los abuelos o tios regalan a los padres un dinero para su futuro al nacer; también en ocasiones lo hacen con los cumpleaños o en Navidad... Si dejamos este dinero parado, la inflación se lo comerá. En cambio, si lo empezamos a invertir y obtener rentabilidad, nuestro hijo nos lo agradecerá en el futuro por el efecto del interés compuesto.

Todo ayudará porque, por lejano que parezca, el momento en el que hay que empezamos a tener gastos escolares o universitarios se aproxima... La cuenta atrás ha comenzado. No es necesario destinar cantidades enormes de dinero a este objetivo, pero sí tener claro nuestro plan de ahorro durante los años que faltan según el momento en el que hayamos tomado la decisión de empezar a ahorrar para la universidad.

2. ¿Sabes cuánto cuesta la universidad en España?

Para establecer nuestro plan de ahorro, el primer paso es tener claro cuánto cuesta la universidad. El coste medio supera actualmente los 850 euros al año sólo en matrícula para poder cursar 60 créditos al año, aunque existen enormes diferencias entre comunidades autónomas. Además, estos son los datos aproximados actuales para una universidad pública. Si vas a ahorrar con previsión de muchos años, deberás hacerlo a la alza, puesto que es imposible conocer cuánto costará la universidad de tus hijos dentro de, por ejemplo, 14 o 15 años.

Además, hay diferencias de hasta el 236% según la OCU entre las universidades públicas españolas y, por supuesto, una gran diferencia entre cursar una u otra carrera. Por ejemplo, actualmente medicina o arquitectura son las más caras.

Esto sin tener en cuenta que entre tus planes esté que tu hijo o hija estudie en el extranjero, con el incremento de dinero que supone esto.

3. Establece tu plan de ahorro para la universidad

Una vez tenemos claro que queremos comenzar a ahorrar (así como una estimación de cuánto), ya sea desde que el bebé nace, o unos años más tarde, es el momento de sentarnos a establecer el plan de ahorro para cumplir nuestro objetivo marcado.

Será una estimación, porque como hemos comentado, los precios variarán sobre todo a largo plazo, por lo que siempre es mejor hacer una previsión al alza de lo que nos costará.

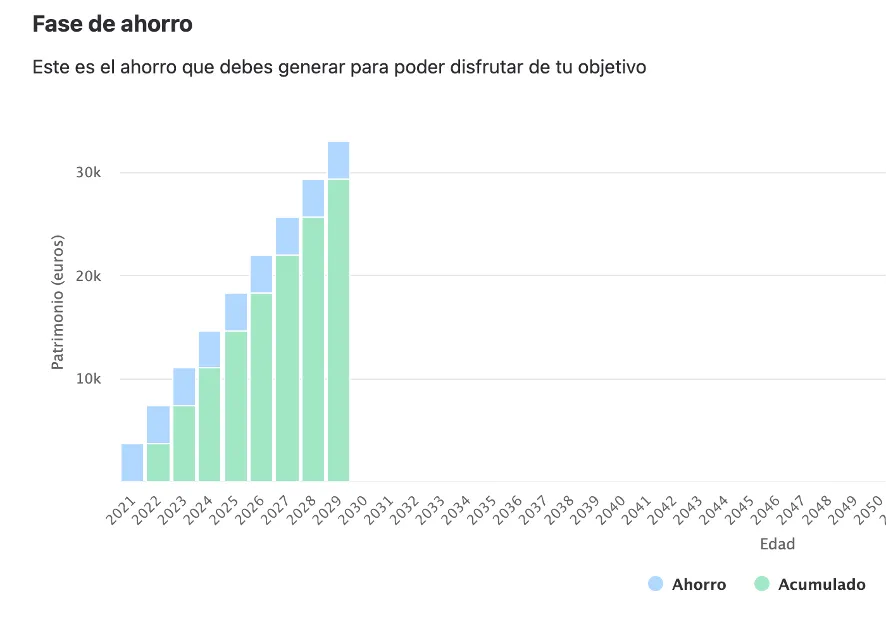

Una buena forma de establecer nuestro plan de ahorro es a través de la Línea de la Vida de Finect. ¡Vamos a ver un ejemplo!

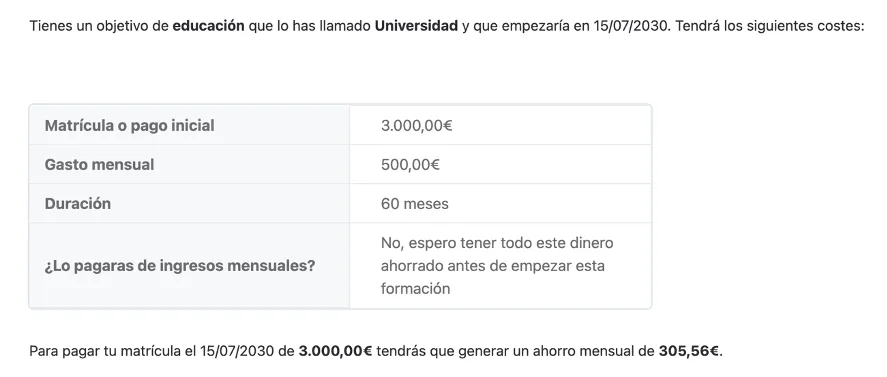

Ana y Carlos tienen una hija de 9 años y han decidido que tienen que ponerse las pilas para ahorrar de cara a sus estudios universitarios y de máster cuando llegue el momento.

Ambos tienen 40 años y han establecido su patrimonio dentro de nuestra herramienta: 20.000 euros en ahorros, una casa valorada en 190.000 euros en Sevilla cuya hipoteca acaba en 2039, 2.600 euros de ingresos netos entre los dos y 1.000 euros fijos de gastos.

Su objetivo es que, dentro de 9 años, cuando su hija cumpla 18, tengan el suficiente dinero ahorrado para la meta que se han establecido. Estos son las cifras estimadas por ellos: 3.000 euros de matrícula, 500 euros al mes y una duración de 5 años, esperando tener todo el dinero necesario para ello cuando llegue el momento.

El resultado tras pasarlo por nuestra calculadora es que tienen un objetivo de ahorro de 306 euros al mes.

Han decidido no invertir parte de sus ahorros, por lo tanto la rentabilidad quedaría a cero.

4. Invertir parte de los ahorros

En el caso que acabamos de ver, ellos han decidido no invertir parte de los ahorros, pero la realidad es que es algo muy recomendable si queremos sacarle la mayor rentabilidad posible a nuestro dinero.

En el caso de que cuentes con los años a tu favor, la bolsa ha demostrado ser el activo más rentable a largo plazo (en plazos cortos puede caer, por lo que lo recomendable es mirar el largo plazo). Si no sabes por dónde empezar, lo mejor que puedes hacer es dejarte guiar por uno de nuestros asesores.

5. Cuando los hijos crezcan, involúcrales

Una muy buena opción a la hora de ahorrar para los estudios de nuestros hijos es involucrarles desde pequeños en el proceso y en la consciencia e importancia del ahorro. Esto es buenísimo para ello en muchos sentidos: mejorar la responsabilidad, hacerles partícipes, que entiendan el valor de sus ahorros desde pequeños, fomentar la constancia, etc.

Alejandra Rodríguez, de Raitit Finanzas, nos cuenta en este Finect Talks cómo enseñar a ahorrar a los niños, cuándo hay que empezar a hablarles de dinero, cuánta paga hay que darles y cómo deben administrarla…

Cuenta de ahorro para los estudios de los hijos: una buena alternativa

Ahora nos planteamos lo siguiente: ¿dónde depositamos ese dinero que hemos establecido en nuestro plan de ahorro? El dinero que no vayas a invertir, lo mejor que puedes hacer es depositarlo en una cuenta de ahorro.

Eso sí, tenemos varias opciones:

Cuentas de ahorro infantil

Este tipo de cuentas tienen la característica de no aplicar comisiones por administración y mantenimiento, y en algunas ocasiones, cada vez menos, tener “bonificaciones” o regalos para los niños.

Sin embargo, este tipo de cuentas están más pensadas para un ahorro a corto plazo y otro tipo de objetivos menos importantes como el que supone reunir la cuantía de unos estudios universitarios, por lo que no son la mejor opción a largo plazo. Ten en cuenta que como su rentabilidad es nula ahora mismo, con lo que con los años podría ir perfiendo valor.

Cuentas de ahorro remuneradas o depósitos

Por otro lado, existen cuentas de ahorro con las que puedes conseguir una mayor rentabilidad anual, teniendo la ventaja de que además puedes disponer de ese dinero siempre que lo necesites.

Estas son las mejores cuentas remuneradas que encontramos actualmente, aunque desgraciadamente son escasas. También puedes considerar la opción de contratarle un depósito a plazo fijo para intentar arañar cierta rentabilidad con el mínimo riesgo.

Otro tipo de productos de ahorro

Por supuesto, hay más opciones de ahorro para el dinero de la universidad de tus hijos, como fondos de inversión seguros o planes de ahorro e incluso un PIAS (Plan Individual de Ahorro Sistemático). De hecho, te explicamos por aquí Cómo abrirle un fondo de inversión a un niño.

Pero, ¿qué opinan asesores expertos? En nuestra sección de preguntas de Finect, encontramos la siguiente: "Voy ahorrar un dinero fijo al mes para los estudios de mis hijos. ¿Dónde lo pondrías?". Miguel Carmiña de Micappital respondía así:

"Hay muchos bancos que te permiten hacer aportaciones periódicas automáticas con importes pequeños, esta sin duda es la mejor opción. El largo plazo y las aportaciones periódicas mensuales van a generar un gran efecto de interés compuesto, logrando que tu rentabilidad sea exponencial en el largo plazo. Para ello, lo mejor es utilizar fondos de inversión, que favorecen la generación de ese interés compuesto. Dependiendo de la edad de tus hijos tendrás que elegir el perfil de riesgo adecuado. Creo que no deberías centrarte exclusivamente en gestión pasiva, como dicen algunos comentarios, lo perfecto sería una combinación de gestión activa y gestión pasiva con gran diversficación a nivel global."

¿Te ha resultado útil? Recuerda que puedes preguntar cualquier duda a nuestros asesores.

Mejores cuentas remuneradas de 2026

Explora las cuentas remuneradas más rentables.