En está ocasión trataré de analizar el comportamiento en los últimos diez años de 9 fondos de inversión que invierten en acciones de compañías radicadas en países europeos, incluido Reino Unido.

Todos los fondos de este análisis comparativo están monitorizados en la lista de seguimiento que actualizo semanalmente. He tratado de incluir fondos de inversión que utilizan estilos de gestión diferentes de manera que, si el post suscita cierto interés, podamos profundizar en algunos aspectos que considero importantes a la hora de seleccionar fondos de inversión.

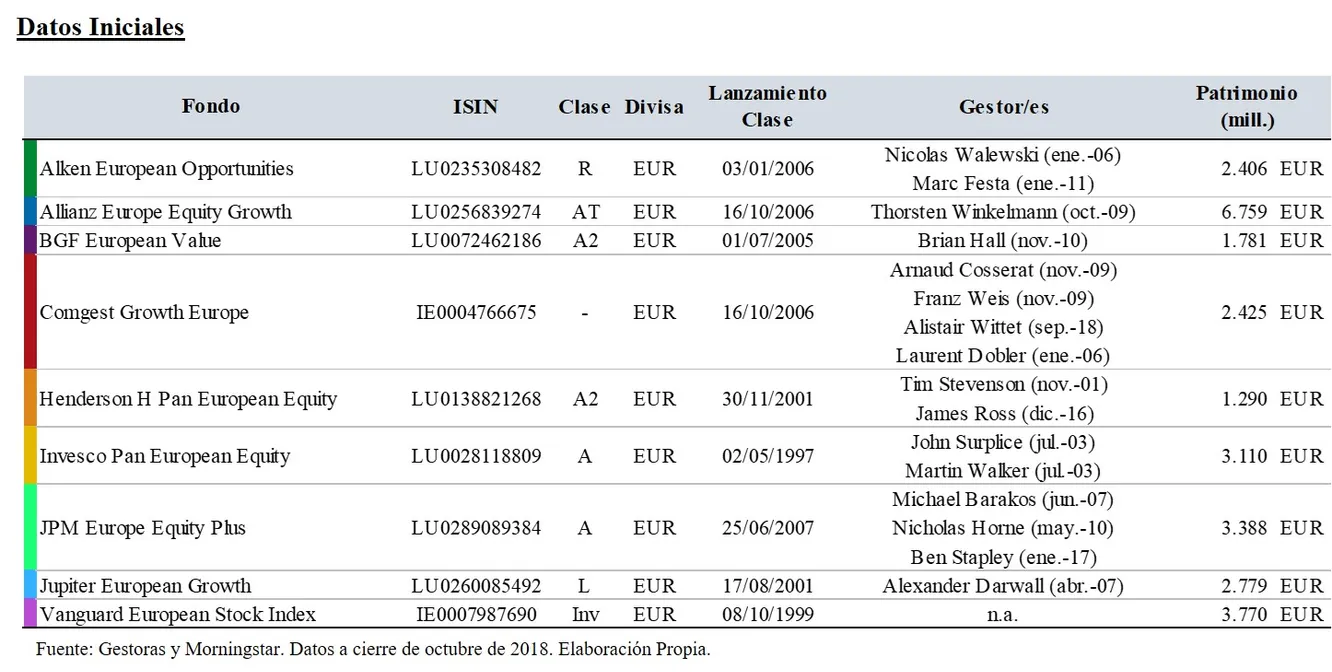

De los nueve fondos de inversión comparados, ocho de ellos son de gestión activa y uno de gestión pasiva, concretamente, el Vanguard European Stock Index que trata de replicar el índice MSCI Europe.

ANÁLISIS CUALITATIVO

Los activos bajo gestión de los fondos son en todos los casos superiores a los 1.000 millones de euros. No obstante, en mi opinión, en ningún caso se trata de un patrimonio excesivo ya que la capitalización bursátil media de las compañías en las que invierten la mayoría de los fondos es de más de 40.000 millones de euros.

El fondo con mayor volumen es el Allianz Europe Equity Growth con más de 6.700 millones de euros gestionados. Otro de los fondos con mayor patrimonio es el Invesco Pan European Equity que, según pudimos leer hace unos días en esta noticia de Funds People, es el fondo de renta variable con mayor patrimonio en España gestionado por una gestora internacional, con cerca del 60% del patrimonio pertenece a inversores españoles.

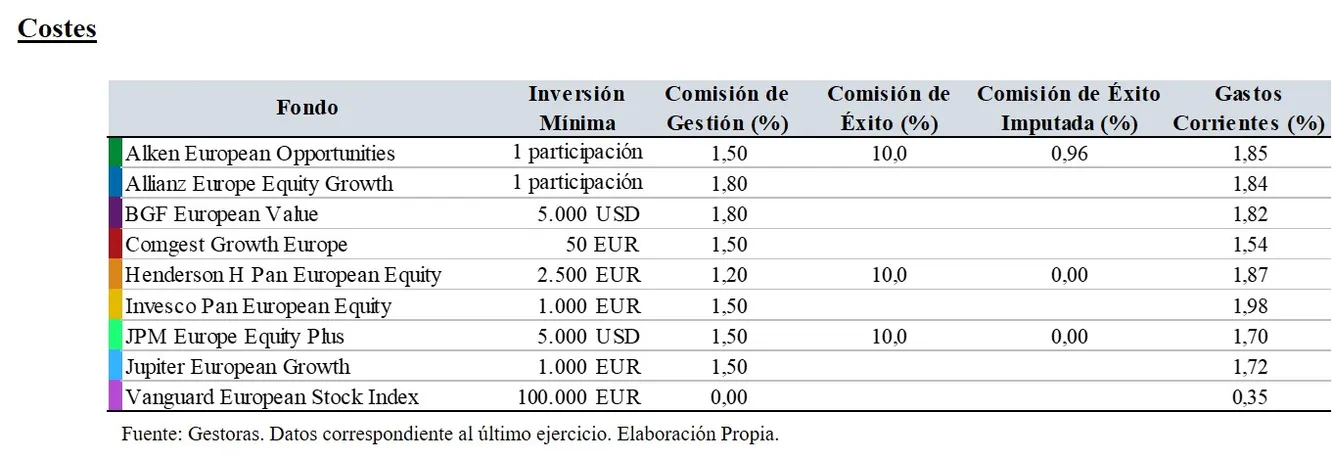

Por el contrario, en el último ejercicio, el fondo de inversión más caro fue el de la boutique británica Alken, con unos costes totales del 2,81%, una vez tenida en cuenta la comisión de éxito imputada en el ejercicio 2017.

Asimismo, existen ciertas diferencias en cuanto a la estructura de comisiones. En la tabla anterior puede observarse como los fondos de Janus Henderson, JP Morgan y Alken cuentan con una comisión de éxito sobre los resultados obtenidos. Esta comisión se aplica sobre los resultados que excedan del índice de referencia, diferente para cada producto.

En cualquier caso, dejando al margen el producto de Vanguard, los costes medios para estos productos rondan el 1,80% al año.

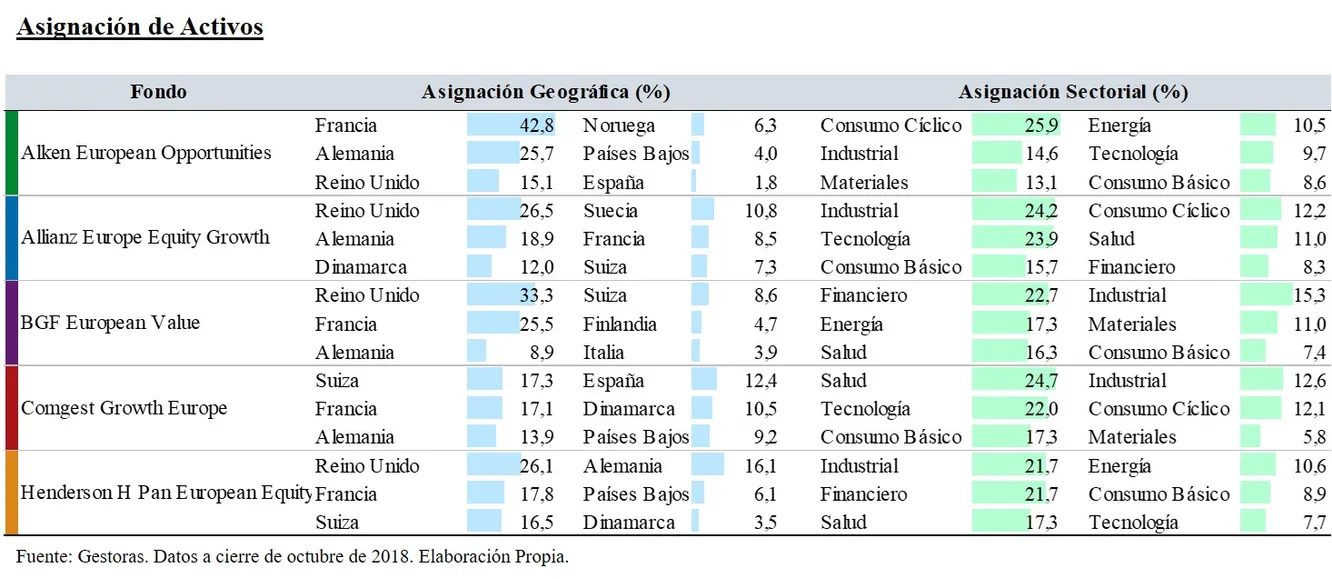

Igualmente, otros países con una representación importante en todos los fondos de inversión analizados son Francia y Alemania, presentes en el top 4 de todos los productos. Así, llama la atención la elevada concentración del fondo Alken European Opportunities a compañías francesas y alemanas.

Comgest Growth Europe es el fondo con mayor exposición a compañías españolas, con una inversión del 12,4%. De hecho, invierte únicamente en dos compañías nacionales (que eran además las dos mayores posiciones del fondo a cierre de octubre) como son Amadeus IT (6,7%) e Inditex (5,7%). Otro fondo con una inversión importante en compañías domiciliadas en España es el de Jupiter que, a finales de octubre, invertía en Amadeus IT y en la farmacéutica Grifols.

ANÁLISIS CUANTITATIVO

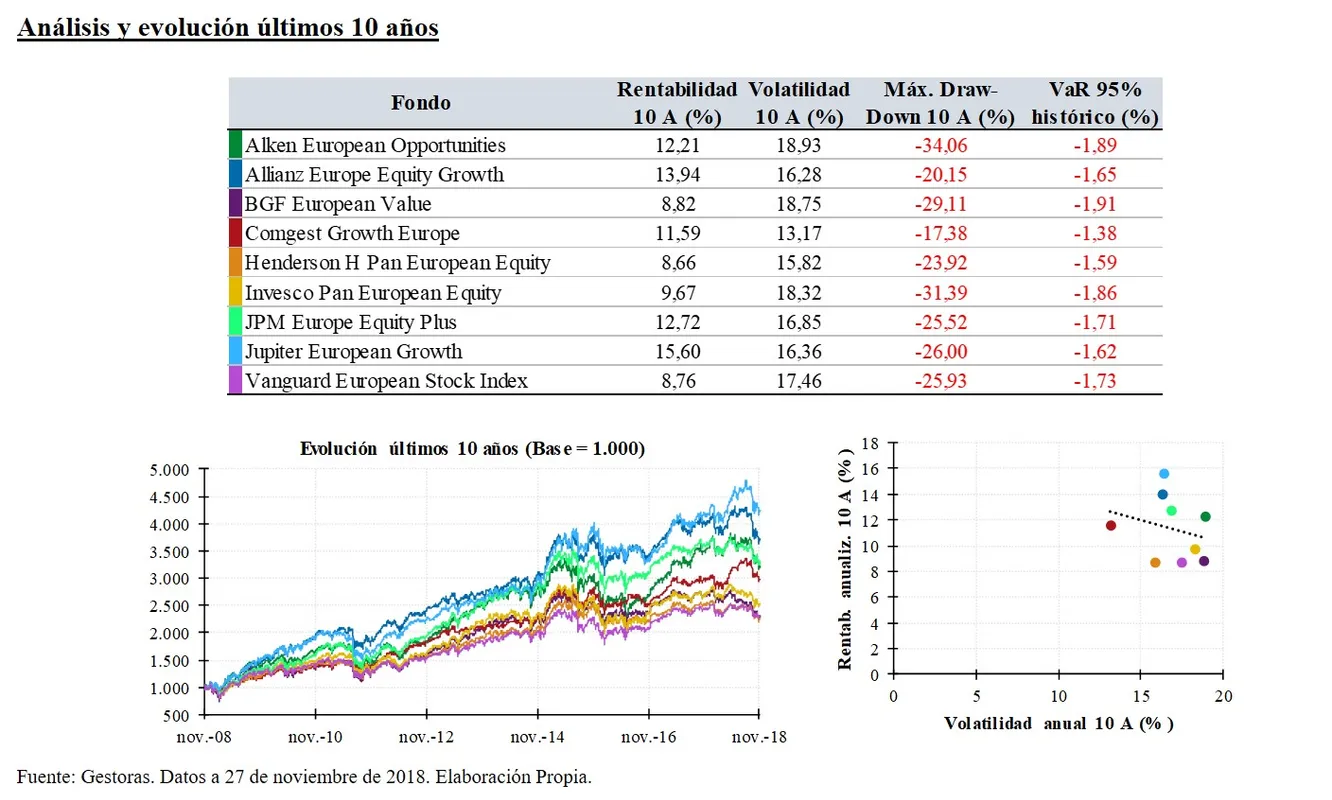

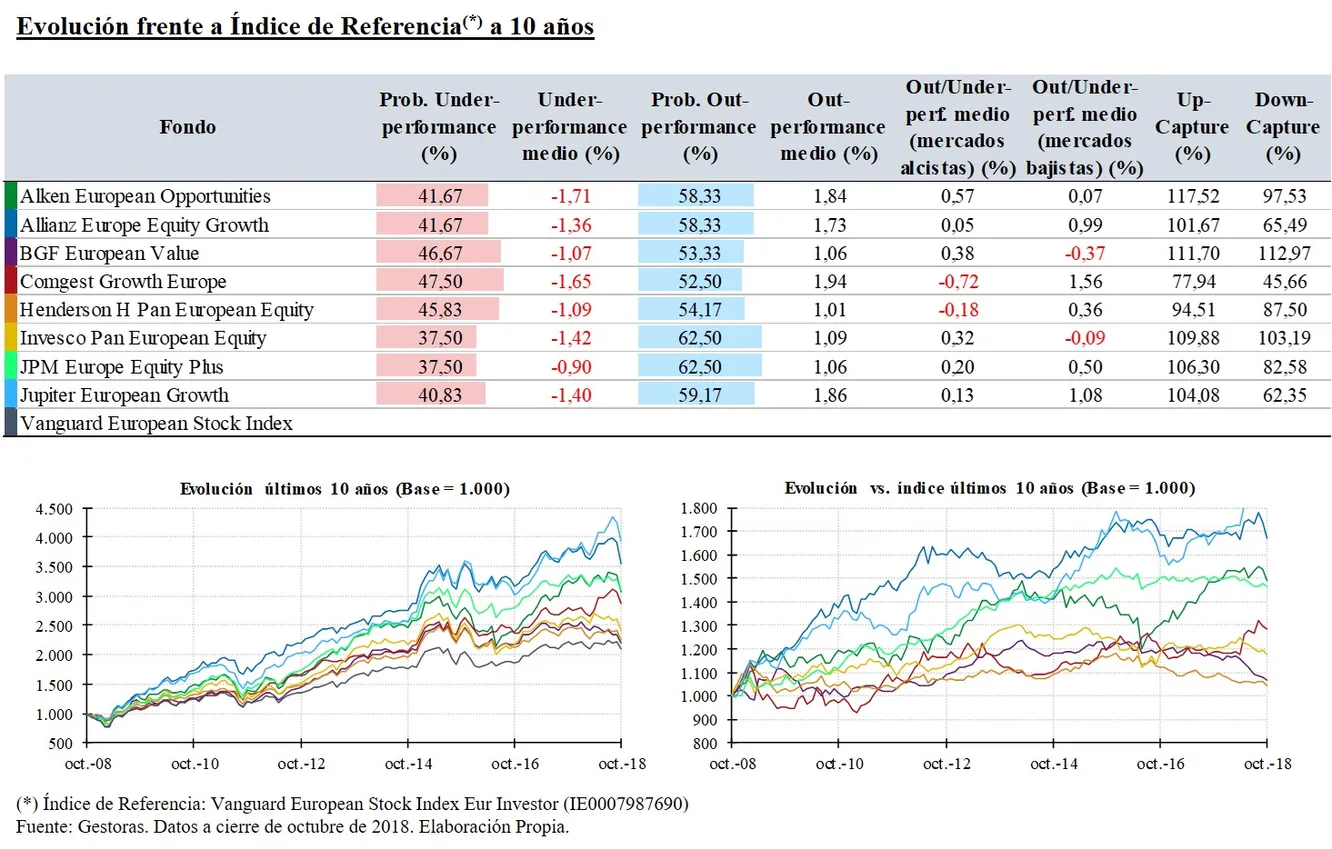

El fondo de gestión pasiva de Vanguard, que replica el índice MSCI Europe, ha sido el segundo producto menos rentable en los últimos 10 años. Dicho de otra forma, en este periodo de tiempo, todos los fondos de inversión analizados, excepto el de Janus Henderson, han superado al índice de referencia.

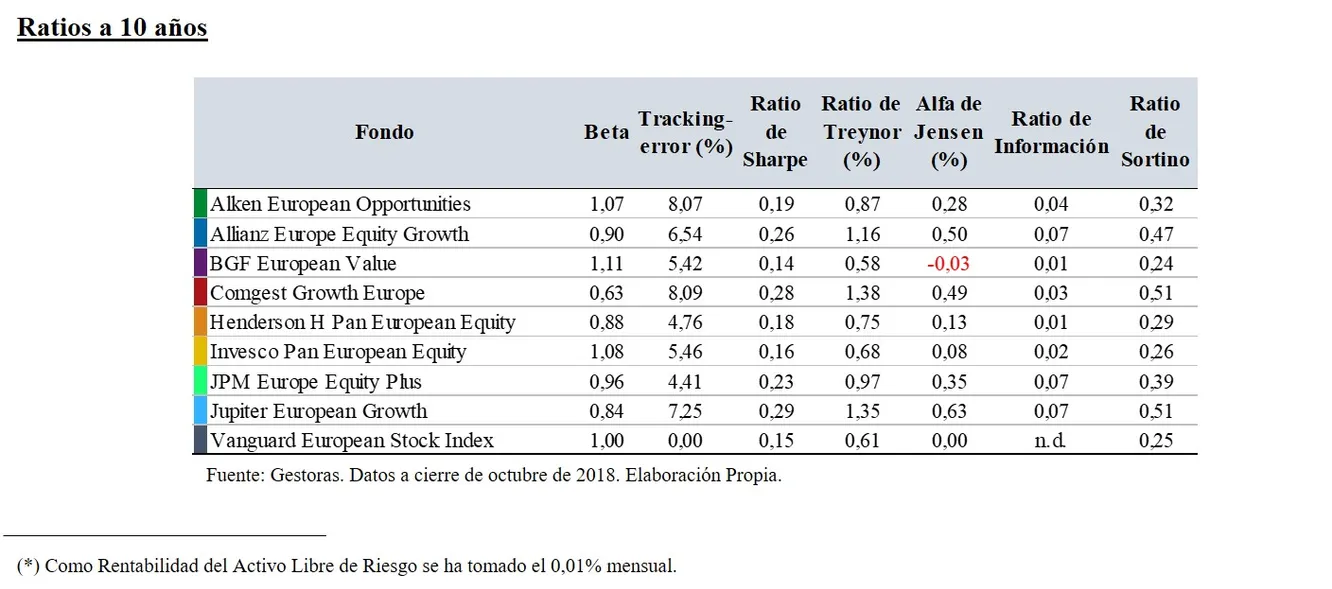

En términos de riesgo, el producto menos volátil ha sido el Comgest Growth Europe, con una volatilidad anual ligeramente superior al 13%. En cualquier caso, la dispersión en términos de volatilidad es baja y, en la mayoría de los casos, se sitúa en torno al 17%.

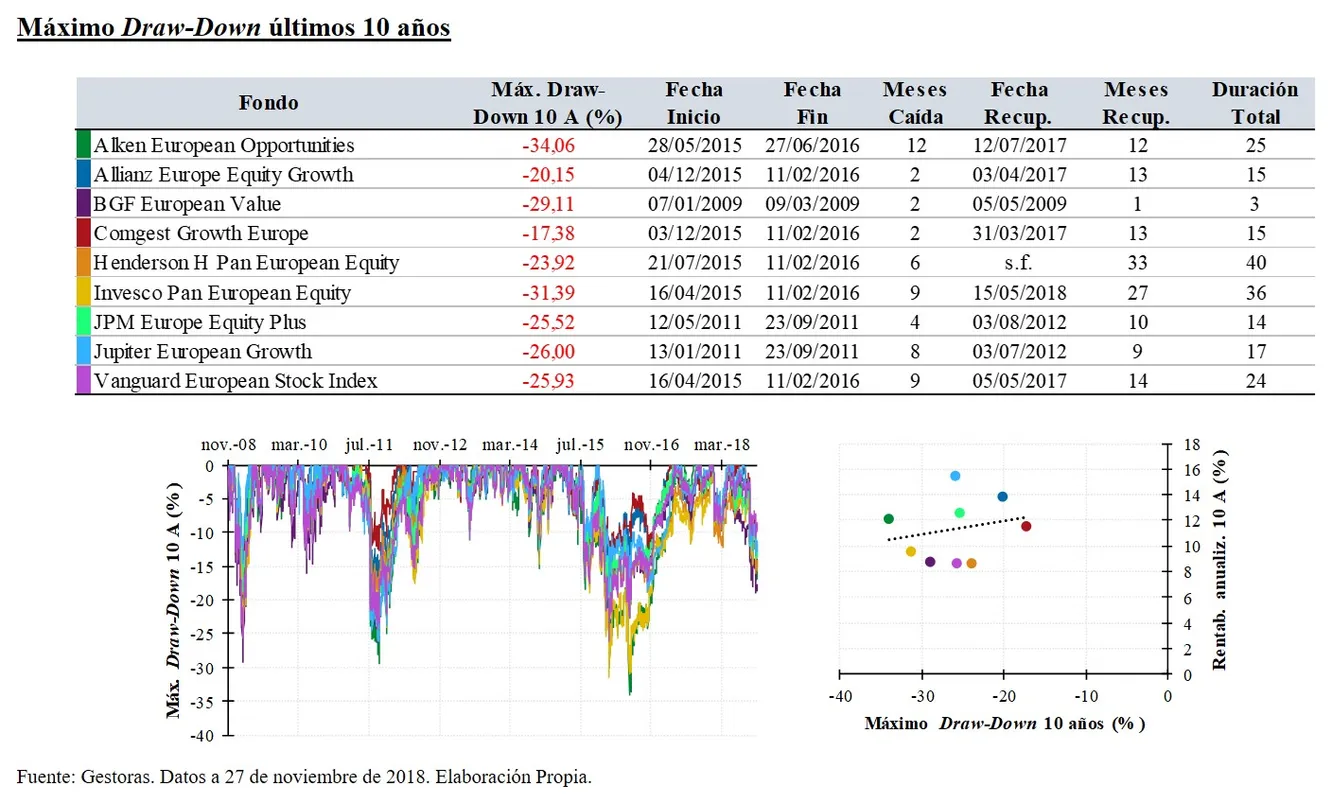

Especialmente llamativa es la situación del fondo Henderson Pan European Equity. Su mayor caída fue de casi el 24% (entre julio de 2015 y febrero de 2016). Sin embargo, la recuperación está siendo notablemente más larga que la del resto de vehículos. De hecho, son ya más de tres años desde que alcanzase su valor máximo.

Finalmente, el fondo de gestión pasiva de Vanguard sufrió una caída similar a la media del resto de productos.

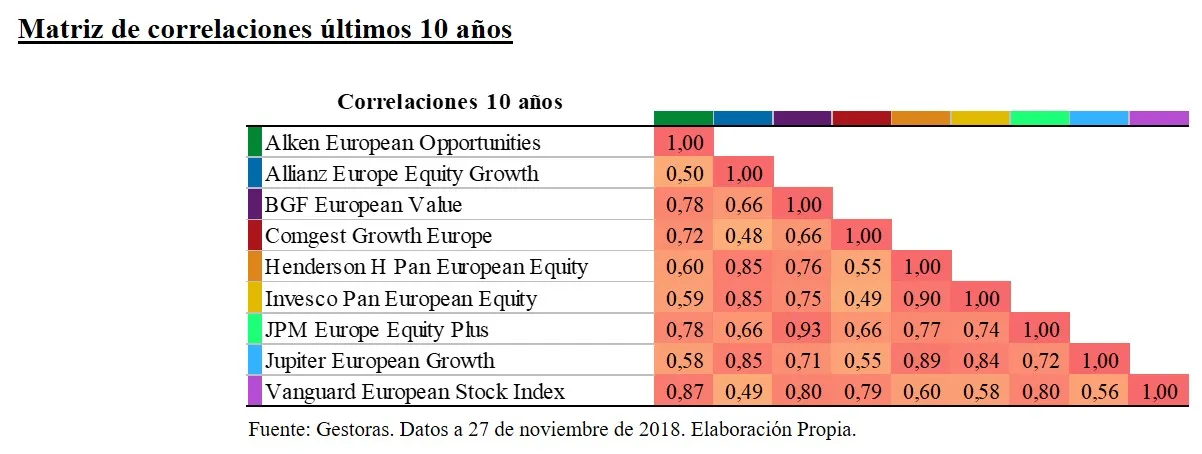

En cualquier caso, el fondo Comgest Growth Europe es el que menor correlación representa respecto al resto.

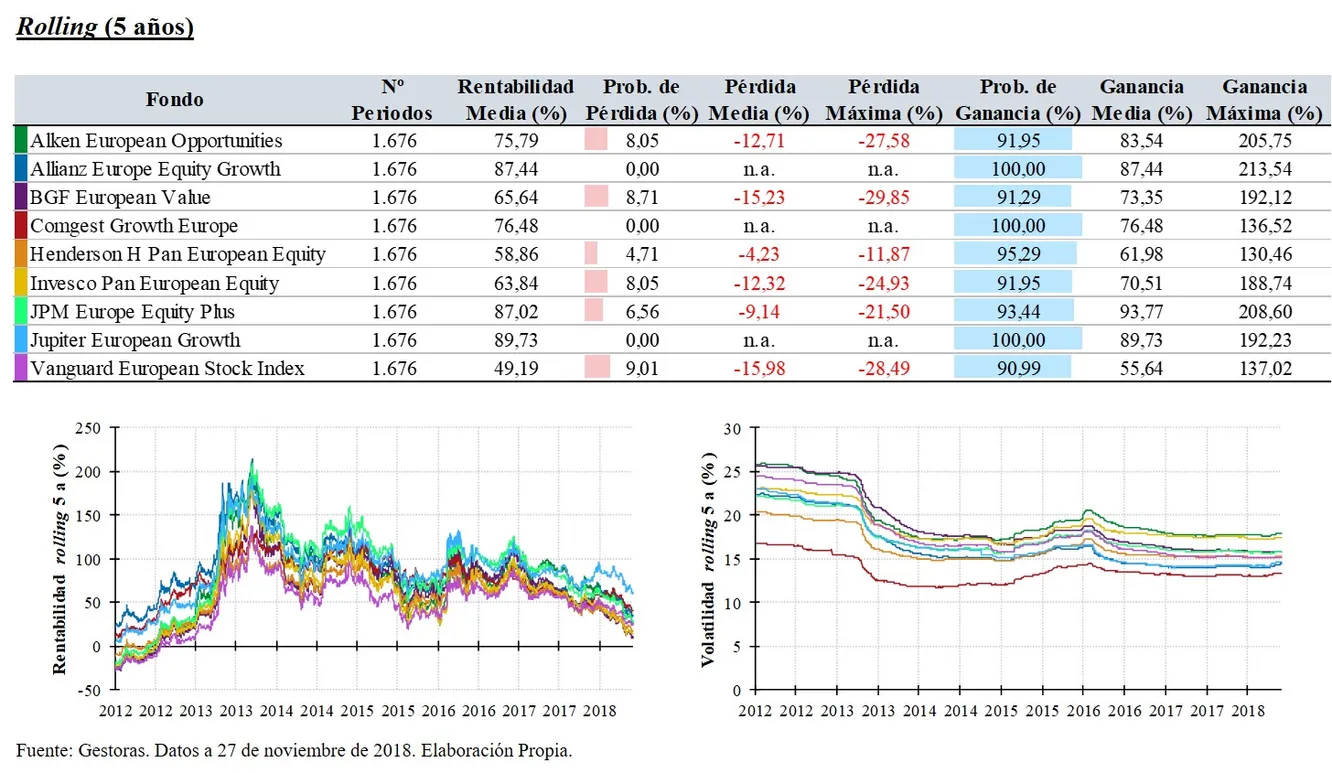

Otra forma interesante de analizar la evolución de los fondos de inversión es a través de la rentabilidad rolling. La ventaja de esta medida es que, a diferencia de la rentabilidad en un periodo determinado, permite observar el comportamiento de los fondos de inversión en todos los ciclos posibles de un número determinado de años.

En este caso he optado por la rentabilidad 5 años rolling, periodo a partir del cual se pueden esperar retornos positivos en renta variable con cierta seguridad o, dicho de otra forma, cualquier inversor en fondos de renta variable debe tener, en mi opinión, un horizonte temporal de, al menos, cinco años.

Para evitar que los fondos con mayor historial se vean perjudicados, he limitado el estudio a la fecha de lanzamiento del fondo que se lanzó más tarde, en este caso, el JP Morgan Europe Equity Plus. Así, el número de periodos de 5 años será el mismo para cada fondo.

No obstante, cabe señalar que en todos los casos estas pérdidas se produjeron tras la crisis de 2007. Recordemos, que entre julio de 2007 y marzo de 2009 el MSCI Europe (con dividendos) cayó cerca del 60% y no recupero sus niveles máximos hasta marzo de 2009. Sin embargo, tras las caídas 2011 y 2015, también cuantiosas, los fondos de inversión comparados no obtuvieron pérdidas en periodos de cinco años.

Por otro lado, el fondo de gestión pasiva de Vanguard es el que menor rentabilidad media acumulada obtiene en periodos de cinco años, consiguiendo algo más del 49% de media (que equivale a aproximadamente un 8,3% anualizado). En el extremo opuesto, los fondos de Allianz, JP Morgan y Jupiter, que consiguen rentabilidades medias acumuladas cercanas al 90% (aproximadamente 13,7% anualizado).

En los mercados alcistas, es decir, en aquellos meses en los que el fondo de Vanguard tiene rentabilidad positiva, la mayoría de productos han conseguido superarle. Comgest Grwth Europe y Henderson Pan European Equity son los dos únicos fondos que han quedado rezagados.

Por otro lado, en los mercados bajistas, esto es, meses en los que el fondo de Vanguard obtiene una rentabilidad negativa, solo los productos de Blackrock e Invesco sufren caídas superiores al fondo de gestión pasiva. El resto de vehículos se comportan mejor en términos relativos. En este caso, el fondo de Comgest obtiene, en mercados bajistas, una rentabilidad media adicional de +1,56% frente al índice de referencia.

El Comgest Growth Europe, a pesar de quedarse atrás en aquellos meses en los que el índice obtiene una rentabilidad positiva consigue, en los mercados bajistas, un mejor comportamiento. Visto de otra forma, el fondo captura cerca del 78% de las subidas del índice de referencia, mientras que tan sólo recoge el 45,7% de las caídas del mismo. Otro producto que captura mayor porcentaje de las subidas del mercado de acciones europeas que de las caídas es el Jupiter European Growth.

En el extremo opuesto se encuentra el BGF European Value, que captura mayor porcentaje de las caídas (113%) del índice que de las subidas (111,7%).

Una Beta superior a 1 indica que el fondo en cuestión es más arriesgado que el índice de referencia utilizado. En este caso, los fondos de Blackrock, Invesco y Alken son los más agresivos y, por tanto, serán preferibles para mercados alcistas. De hecho, estos tres fondos son los que mayor exceso de rentabilidad consiguen frente al fondo de Vanguard en mercados alcistas.

Por el contrario, los fondos de Comgest y Jupiter son más conservadores que el Vanguard European Stock. Igualmente, son los dos fondos que mejor se comportan en meses en los que el índice cae.

El tracking-error sirve para determinar cuánto se parece un fondo al índice de referencia, de tal modo, que cuanto mayor sea el tracking-error menos se parecerá un fondo a su índice y, por tanto, más activa será su gestión. Según este indicador, los fondos menos parecidos al índice son el Comgest Growth Europe, el Alken European Opportunities y el Jupiter European Growth. En los dos primeros casos, al tratarse de gestoras más pequeñas, es posible que cuenten con mayor flexibilidad. No obstante, el tracking-error no indica que un fondo sea mejor o peor que el índice de referencia.

El alfa de Jensen mide la parte de la rentabilidad que se produce independientemente del comportamiento del índice de referencia. En este estudio todos los fondos excepto el BGF European Value consiguen rentabilidad que no venga explicada por el comportamiento del fondo pasivo de Vanguard.

Por su parte, la Ratio de Información indica el exceso de rentabilidad obtenido frente al índice de referencia por unidad de riesgo (medido éste por el tracking-error). Según esta media, el Allianz Europe Equity Growth, el JP Morgan Europe Equity Plus y el Jupiter European Growth son los productos que tienen un mejor comportamiento que el fondo de Vanguard en términos de rentabilidad-riesgo.

Finalmente, otra medida que indica el exceso de rentabilidad obtenido frente al índice de referencia por unidad de riesgo, pero utilizando como medida de riesgo el Downside Risk (es decir, una medida similar a la desviación típica o volatilidad pero que únicamente tiene en cuenta las variaciones negativas a la media) es la Ratio de Sortino. Según esta medida, los fondos con mejor binomio de rentabilidad-riesgo son los de Comgest, Jupiter y Allianz.

CONCLUSIONES

Como reflexión final señalar que recientemente se cumplió el décimo aniversario de la mayor crisis financiera de los últimos tiempos. Por tanto, es importante tener presente que los análisis que se hagan a diez años no tendrán en cuentan esta recesión. De ahí la importancia de la tabla en la que recojo la rentabilidad 5 años rolling, ya que recoge la evolución de los fondos desde julio de 2007, momento del inicio de las caídas en bolsa.

La conclusión más importante que se deduce del análisis anterior es que, en la gran mayoría de las variables analizadas la gestión activa ha superado (después de comisiones) ampliamente al fondo de inversión indexado.

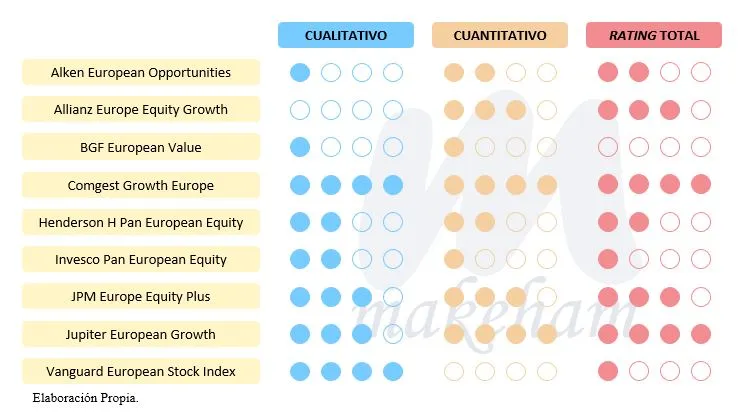

En cualquier caso, para tratar de poner en valor todas las medidas desarrolladas anteriormente, he asignado un rating a cada fondo de inversión analizado con el propósito de obtener una visión global y facilitar así la toma de decisiones. Este rating está basado tanto es aspectos cualitativos como cuantitativos.

Para la parte cualitativa, además de los aspectos comentados (antigüedad del vehículo y del equipo gestor al frente, activos bajo gestión y costes totales) recoge otros como la transparencia de la gestora, un aspecto al que, personalmente, asigno mucha importancia a la hora de seleccionar fondos de inversión.

Por el lado cuantitativo, se han utilizado todas las medidas desarrolladas en este artículo más otras equivalentes para distintos periodos de tiempo, valorando así no solo los resultaos obtenidos en los últimos 10 años sino también su consistencia en periodos de tiempo diferentes.

En el caso del fondo de gestión pasiva de Vanguard, a pesar de ser una alternativa atractiva en términos cualitativos (costes bajos y ausencia de la necesidad de realizar un seguimiento periódico al fondo al tratarse de gestión pasiva), en términos cuantitativos es claramente la alternativa menos atractiva.

OTROS ANÁLISIS COMPARATIVOS DE FONDOS DE INVERSIÓN

- Mixtos Flexibles

- Retorno Absoluto - Market Neutral

- Renta Variable España

- Renta Variable Global (I)

- Renta Variable Global (II)

Todos los comentarios, críticas, dudas, etc. serán bienvenidas. Nos leemos en los comentarios.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.