El BCE advierte a Italia: sin programa de reformas no hay Draghi al rescate

¿Estaban los inversores esperando un whatever it takes por parte de Draghi? Esta mañana dos gestores de fondos reconocían en el foro Medcap (en directo, aquí) que no esperaban que la sangre llegase al río en el terreno político, porque en último término y una vez más aparecería el Banco Central Europeo a calmar las aguas, tal y como ya tiene acostumbrado al mercado. Pero… ¿y si esta vez no es así?

Tal y como cuenta @Kaloxa, esta mañana el director de estrategia de una gran gestora internacional nos decía que él veía poco probable que esta vez el BCE saliese al rescate, incluso a través de palabras que sirvan de bálsamo como las pronunciadas en 2012 con aquel haré todo lo que sea necesario para preservar el euro”. Sostenía este experto que tal vez la estrategia más inteligente era no actuar, dejar que el mercado actuase incluso aunque se asuste y, por ende, de cara a unas nuevas elecciones, apaciguar los ánimos de las fuerzas contrarias al euro.

Pues bien, Vítor Constâncio, Vicepresidente del BCE, no ha podido ser más claro en las declaraciones que publica hoy el diario alemán Spiegel y que acaba de difundir el banco central. El recado que deja a Italia está claro: si quiere beneficiarse del programa OMT (del que, tras tiempo enquistado, se consiguió su aprobación y por el que el BCE puede comprar deuda soberana de países en apuros), debe someterse a ciertas condiciones que pasan por reformas necesarias.

A la pregunta ¿intervendrá de nuevo ahora el BCE como hizo en 2012? Constancio responde: “Me gustaría hacer hincapié en que cada intervención tiene que contribuir al cumplimiento de nuestro mandato y está también sujeto a la condicionalidad. El OMT para intervenir en el mercado de deuda soberana de países vulnerables, puede ser utilizado solo si el país en cuestión también accede a un programa de ajustes. Las reglas son muy claras en esto, todo el mundo debería recordarlo. Solo digo que Italia conoce las reglas, quizá deberían echarles otro vistazo de cerca”.

Y continúa: “Cuando los mercados atacaron Italia en 2012, demostró que las percepciones en los mercados financieros pueden ser volátiles y la evaluación de riesgos de un emisor puede cambiar de manera abrupta, a veces con consecuencias severas, y eso incluso a pesar de que Italia tenía superávit en aquel momento. Veremos qué pasa ahora”.

Puedes acceder aquí a la entrevista completa en inglés.

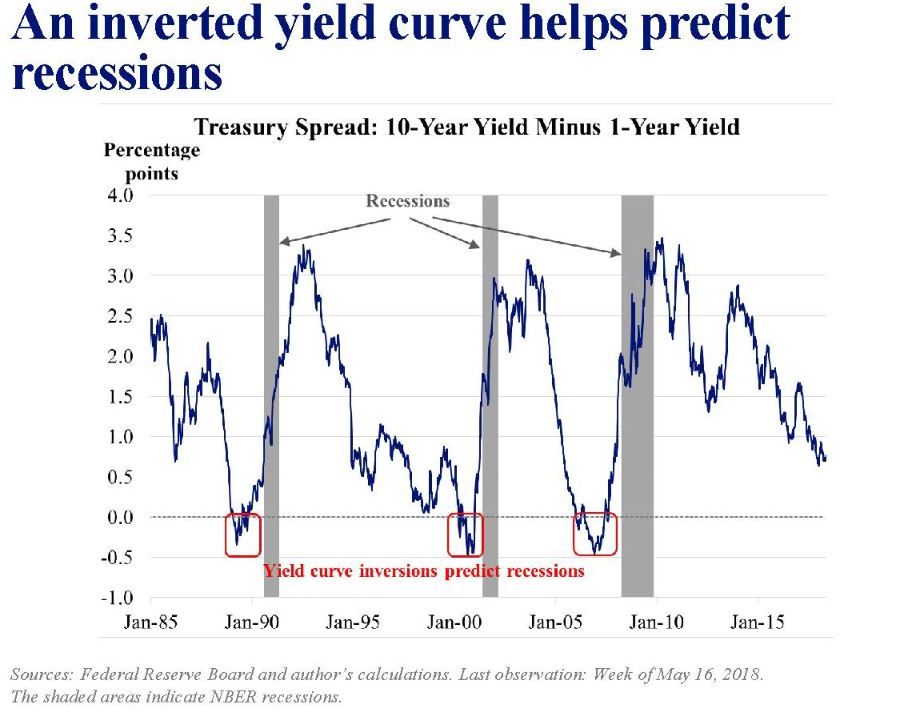

Y otro recado desde la Fed de EEUU

Mientras tanto, al otro lado del Atlántico, James Bullard, otro miembro de un banco central (aunque esta vez, sin voto y teniendo en cuenta que es una de las voces más discordantes en el seno de la Fed), advertía del peligro de subir tipos demasiado rápido.

"Una política monetaria razonable de aquí en adelante sería atemperar el ritmo de normalización". El presidente de la Fed de San Louis alude a que la curva de tipos en EEUU se ha aplanado desde 2014. La diferencia (spread) entre el bono a 10 años y a un año pasó de 300 puntos básicos al inicio de 2014 a los 76 puntos que mostraba el 16 de mayo.

Bullard cree que es posible que la curva se invierta durante el próximo año y, si eso sucede, el análisis de la Fed de San Francisco sugiere que la señal de un inminente desaceleración será importante. "Es innecesario para la Fed ser tan agresiva como para invertir la curva", afirmó relacionando los momentos en los que históricamente ha sucedido este hecho con las recesiones.

La última encuesta de Bank of America Merrill Lynch entre gestores de fondos a nivel mundial, revelaba que esperan una recesión entre 2019 y 2020, y que el mercado tocase techo de 2019 en adelante.

Te puede interesar...

Por qué está cayendo así la bolsa

6 gráficos sobre la tensión en el mercado

Los gestores ponen fecha al techo del mercado