Probando una variante para el Dollar-Cost Averaging (I)

Qué es el dollar-cost averaging (DCA).

El DCA no es otra cosa que el clásico sistema de aportaciones constantes en importe y periodicidad (a menudo, mensual) con el objetivo de crearse uno mismo un plan de ahorro de largo plazo. Mucha gente lo utiliza, por ejemplo, para automatizar sus aportaciones a un plan de pensiones. Pero puede utilizarse para cualquier otra finalidad y con cualquier activo finamnciero: bonos, acciones, ETFs, fondos de inversión...

Pros y contras.

Como ocurre con cualquier opción de inversión, sobre todo si es muy popular, tiene defensores y detractores.

A favor, tiene que es una fórmula muy eficaz para que cualquier inversor, sin necesidad de contar con grandes conocimientos financieros, pueda obtener resultados más que aceptables. Reduce, y hasta elimina (eso depende ya de lo pendiente que esté el inversor de los mercados), el componente emocional del proceso inversor, ya que puede automatizarse por completo, de modo quien lo utiliza podría vivir totalmente ajeno a la evolución de los mercados. También evita un mal timing, ya que el proceso inversor se distribuye de forma continua a lo largo del tiempo. Es el sistema ideal para que personas jóvenes, con bajos ingresos, puedan ir creándose un capital en el largo plazo, detrayendo una cuota de su sueldo con esa finalidad.

Por otro lado, en contra hay que decir que, dada la tendencia alcista que tiene a muy largo plazo la renta variable, en la mayor parte de los casos (según el momento de inicio del plan) un sistema de aportación única al principio del plan batiría al método del DCA. Además, aunque hemos dicho que puede permitir a cualquiera conseguir resultados muy aceptables en el largo plazo, no convierte en ganadora una mala inversión; es necesario que en efecto el activo escogido sea alcista en el largo plazo. Finalmente, si el activo financiero escogido son acciones o ETFs, el DCA tendrá costes mucho más elevados que, por ejemplo, un sistema de aportación única al principio del periodo de inversión.

Variaciones

A pesar de esta introducción, no es mi objetivo aquí comparar el comportamiento del DCA frente al de otras filosofías de inversión, sino comprobar si es posible mejorar su desempeño introduciéndole algunas variaciones.

De hecho, es lo que hice en mi primer artículo en Unience (hace ya casi tres años) cuando se me ocurrió hacer pruebas con la idea de dejar de aportar en los meses bajistas para meter todo lo así acumulado en el primer mes alcista. En contra de lo que mi intuición me había hecho creer, el DCA resultó ser más eficiente, al menos en el periodo testado y para el instrumento analizado ( Bestinver Global). Ahí lo dejé y no volví a pensar en el tema.

Más recientemente, a raíz del plan de ahorro que decidí iniciarle a mi hijo, volví a darle vueltas al asunto. Entonces se me ocurrió que tal vez sí podría mejorarse el DCA haciendo más bien lo contrario de lo que probé con el Bestinver Global. Así lo expuse en un comentario en el artículo ¿Qué es un "buen" sistema de inversión?, donde, por cierto @LIVIOS explicó un sistema parecido, aunque mucho más elaborado y sofisticado. @FernandoLuque, autor del artículo, remitió en otro comentario a un escrito suyo en Morningstar con una idea parecida a la de @LIVIOS. Ambas, a su vez, serían variantes de una modificación del método conocida como dollar value averaging, o simplemente value averaging, ideada por el antiguo profesor de Harvard University Michael E. Edleson.

Mi propuesta

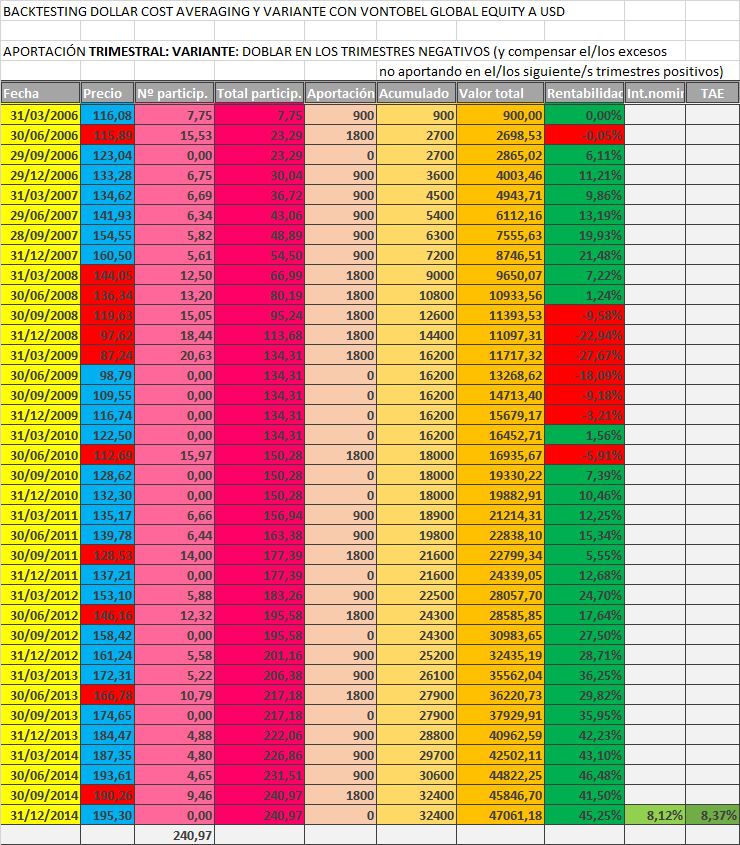

La variación que propongo intenta no alejarse tanto de la simplicidad del DCA en lo que al cálculo de la cuota se refiere, de modo que no haya que utilizar fórmulas para determinar su cuantía. La idea es la siguiente: para un DCA de, por ejemplo, 100€/mes, doblaremos la aportación (200€) en los meses bajistas (cierre inferior al del mes anterior). Para que no se altere el total anual que hayamos previsto aportar al plan, habrá que compensar los excesos de los meses bajistas no aportando en el o los primeros meses alcistas que sucedan a los bajistas. Una vez se llegue al equilibrio, seguiremos aportando 100€ en los meses alcistas hasta que llegue un nuevo mes bajista, donde volveremos a doblar. Esta explicación se entenderá mucho mejor observando las tablas que he puesto más abajo.

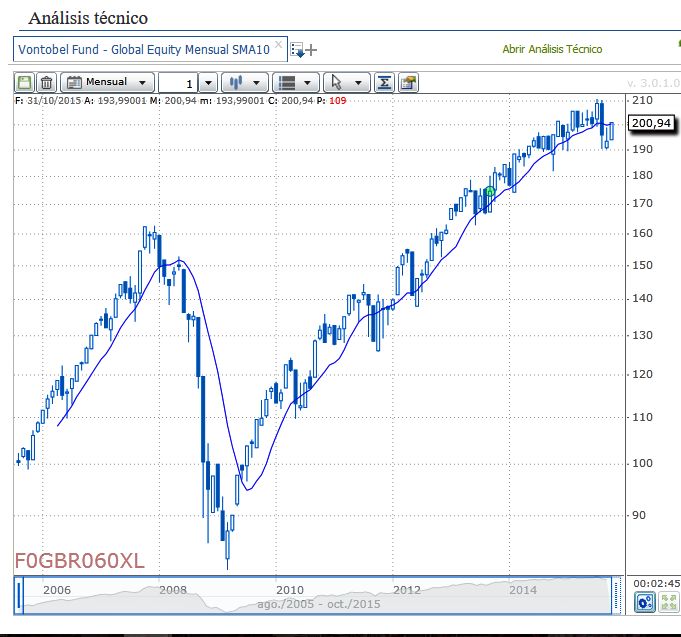

Para poder comparar el sistema alterado con el original he utilizado los datos que he conseguido en esta herramienta de Inversis que devuelve los valores liquidativos de cualquier fondo que tenga en su base de datos, con la posibilidad de trasladarlos a una tabla Excel. El instrumento elegido (podía haber sido cualquier otro) ha sido el Vontobel Fund - Global Equity A, cuyo gráfico pongo a continuación:

Resultados del backtesting

De este fondo he obtenido, con la herramienta indicada de Inversis, los valores liquidativos diarios desde julio de 2005, así que para trabajar con años enteros he utilizado los datos de los años 2006 hasta 2014, ambos inclusive, es decir, un plazo de inversión de 9 años.

A pesar de que el periodo que más frecuentemente se utiliza en un DCA es el mensual, cualquier otro sería válido, y ya puestos, he aprovechado para hacer las comparaciones también en el supuesto de que la cuota fuera anual y trimestral. Quiero insistir en el hecho de que lo interesante de los resultados no es tanto la rentabilidad final que se obtiene en el DCA y en mi modificación (que sin duda variará mucho dependiendo del periodo de inversión y del instrumento escogidos) sino en la diferencia en los resultados entre uno y otro, ya que, en este caso sí, al compararse dos sistemas en un mismo periodo y para un mismo instrumento, no parece desencaminado considerar que una diferencia entre ambos sea significativa.

Para evitar que el artículo sea demasiado extenso pondré ahora las tablas de los estudios mensual y trimestral, que son las más cortas, y dejo para otras entregas los resultados con los datos mensuales y semanales.

Pido disculpas e indulgencia a la comunidad de Unience porque reconozco que mi competencia en el manejo de Excel y de los estudios de backtesting es muy básica, por no decir rudimentaria y, de haber sido mayor, aparte de que el trabajo habría sido mucho menos arduo para mí, los resultados habrían sido más fiables, vistosos y completos.

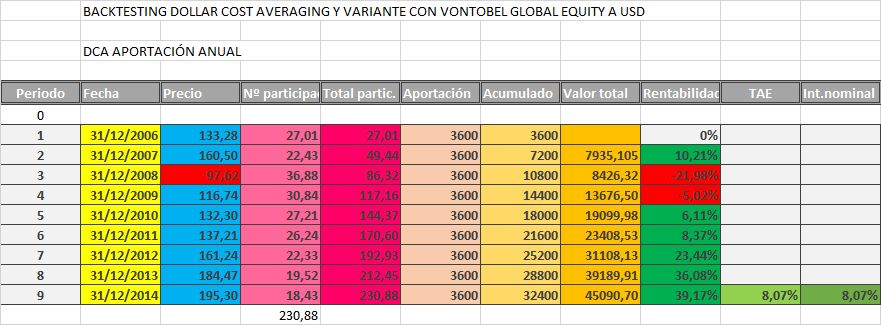

Esta es la tabla de resultados para un DCA que aporta 3.600€ al año, al final de cada año:

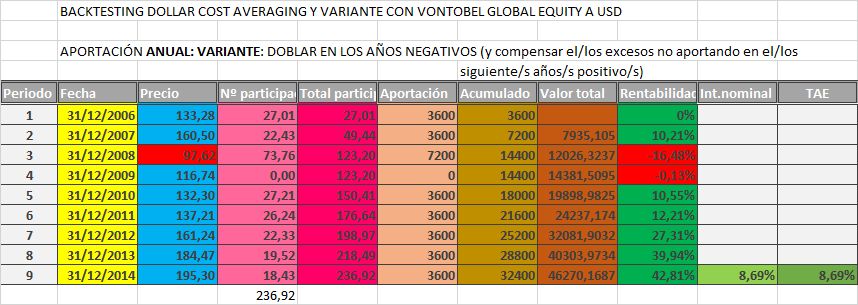

Y esta la tabla tras introducir la variación:

Vemos que sólo hay un año en todo el periodo en que el cierre es inferior al cierre del año anterior: 2008. Ese año en vez de 3.600€ se aporta el doble: 7.200€. El siguiente año, 2009, en términos de cierre, es alcista respecto a 2008, y no se aporta nada para compensar el exceso del año anterior. En los siguientes años, todos alcistas respecto al inmediatamente anterior, se sigue aportando la cuota normal, 3.600€.

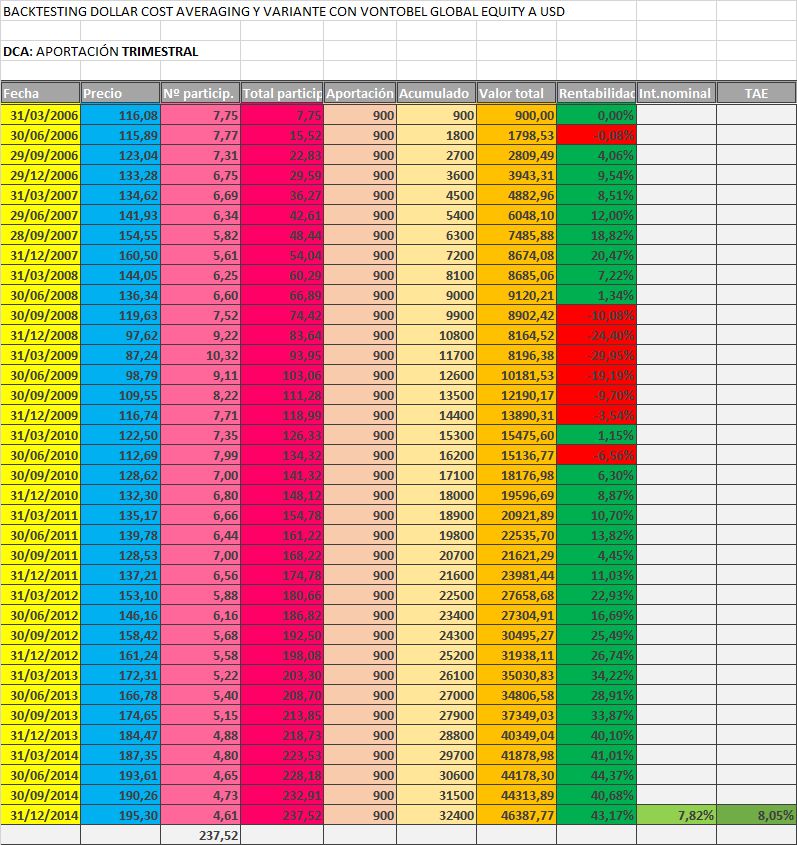

A continuación pongo la tabla de un DCA que aporta 900€/trimestre:

Y ahora la tabla tal como queda el DCA trimestral tras la variación:

Del análisis de estas cuatro tablas podemos hacer un par de observaciones interesantes, a mi juicio:

1ª Que la opción trimestral del DCA mejora ligeramente a la anual.

2ª Que las dos variantes mejoran, a su vez, a sus respectivos DCA.

Es sólo un anticipo de las conclusiones que tengo intención de poner al final de esta serie de artículos.

¿Hay alguna otra cosa que a vosotros os llame la atención? ¿Creéis que las que yo he señalado no son extrapolables a todas las situaciones? ¿Utilizáis el DCA, es decir, un sistema de aportaciones periódicas y uniformes, para construiros vuestro propio plan de jubilación? Si es así, ¿lo alteráis de alguna forma para tratar de arañarle algunos puntos de rentabilidad al mercado?

De momento, aquí lo dejo, hasta la próxima entrega en la que colgaré las tablas mensuales. Agradeceré mucho cualquier comentario, especialmente los que ayuden a mejorar la presentación y conclusiones de estos resultados.