¿Cómo afectan a la inflación las medidas sin precedentes de estímulo monetario y fiscal?

Ante el inicio del mayor programa de vacunación de la historia, los mercados de riesgo parecen pasar por alto las dificultades logísticas o los riesgos a la baja para el crecimiento a corto plazo derivados del endurecimiento de las restricciones impuestas tras el aumento de las tasas de infección en los países del hemisferio norte durante el invierno. Con el índice S&P próximo a sus máximos históricos y los diferenciales de deuda corporativa de grado de inversión en niveles similares a los registrados antes de la pandemia, los mercados financieros parecen reflejar el máximo potencial de ganancias y crecimiento (lo que en inglés se denomina «priced for perfection»). La orientación expansiva de la política monetaria, las intervenciones directas de los bancos centrales y un favorable entorno técnico de oferta y demanda podrían continuar favoreciendo la propensión al riesgo de crédito. Sin embargo, los precios del mercado financiero parecen reflejar las medidas de estímulo monetario, en detrimento de los fundamentales económicos. La orientación actual de la política de los bancos centrales de los mercados desarrollados se basa en que la inflación seguirá siendo baja en un futuro próximo, por lo que entender la trayectoria que podría seguir la inflación en los próximos años será fundamental para la rentabilidad de las inversiones.

Es probable que los niveles de inflación continúen siendo favorables, pero existen fuerzas opuestas

Es importante determinar si las tendencias a largo plazo que se han puesto de manifiesto al inicio de la pandemia podrían mantenerse en el tiempo, acelerarse o revertirse. Al hacerlo, podremos evaluar la posibilidad de que la inflación se mantenga en niveles favorables o pase a un régimen más elevado.

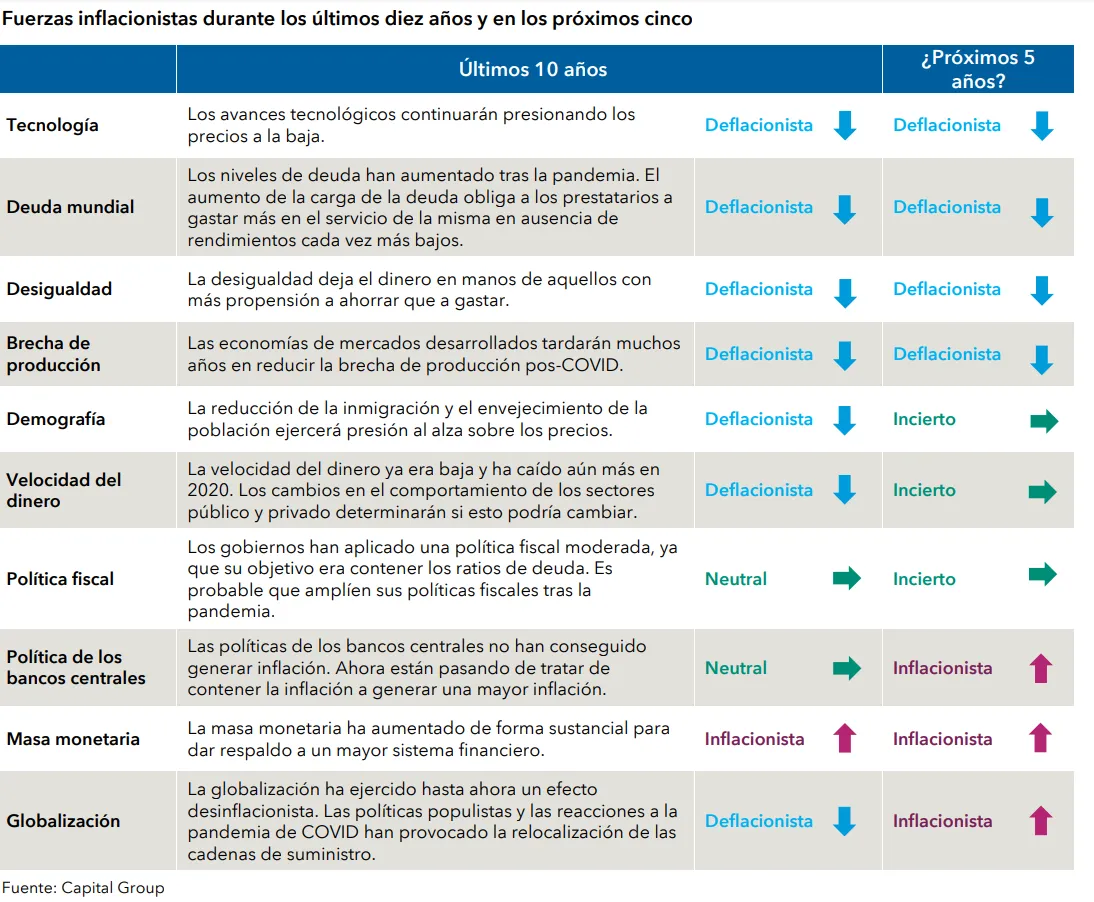

Factores que podrían resultar inflacionistas

Política de los bancos centrales: podríamos decir que la política monetaria de los últimos diez años ha sido excesivamente restrictiva, ya que solo ha conseguido reducir las brechas de producción de los mercados desarrollados de forma gradual. Es posible que esta tendencia cambie y se opte por aceptar un mayor impulso inflacionario. La Reserva Federal ha comenzado a aplicar una política de «objetivo de inflación media», y otros bancos centrales de todo el mundo mantienen tipos de interés reducidos o negativos y aplican políticas de expansión cuantitativa. Las fuertes medidas de estímulo monetario no provocaron inflación tras la crisis financiera mundial, pero las circunstancias actuales son bastante diferentes. A diferencia de lo que ocurrió tras la crisis financiera, ahora se anima a los bancos a conceder préstamos a las compañías y los balances de los consumidores están mucho más saneados.

Masa monetaria: la teoría económica señala que los cambios rápidos en la masa monetaria pueden afectar a la inflación. La oferta mundial de dinero se ha disparado en respuesta a la pandemia y está creciendo a un ritmo sin precedentes.

Globalización: en los últimos treinta años, la globalización ha actuado como un factor desinflacionista, pero esta tendencia se ha ido revirtiendo lentamente en los últimos años, como demuestra la caída sostenida de los volúmenes comerciales en todo el mundo. La pandemia ha puesto de manifiesto algunos de los problemas evidentes que trae consigo la excesiva dependencia de las cadenas de suministro extranjeras. Es posible que la continua relocalización de las cadenas de suministro (algunas de las cuales tendrán una importancia estratégica) actúe en el futuro como un factor inflacionista.

Factores que resultan inciertos

Política fiscal: el aumento de la inflación contribuye a reducir la deuda y los déficits públicos, por lo que los gobiernos cuentan con un gran incentivo para tratar de reducir la carga de su deuda con inflación. Frente a lo que ocurrió tras la crisis financiera mundial, a los responsables políticos les preocupa que la política monetaria haya alcanzado ya su límite y ponen ahora el foco en la política fiscal, a la que han convertido en su principal herramienta para generar crecimiento e inflación. Al canalizar el dinero hacia los grupos de rentas más bajas podría generarse un aumento de la inflación, ya que este grupo suele presentar una mayor propensión al gasto.

Si bien los pagos continuos a los grupos de rentas más bajas podrían impulsar al alza los precios, existe el riesgo de que la urgencia de una política fiscal expansiva se vaya desvaneciendo conforme vayan mejorando las perspectivas de crecimiento económico. Las buenas noticias sobre la eficacia de las vacunas aumentan la probabilidad de que nos quedemos atrapados en un mundo en el que los déficits siguen siendo importantes.

Demografía: el debate sobre la demografía y la inflación es continuo. Muchos consideran que los ratios de dependencia favorecen un aumento de la inflación, porque los dependientes producen menos y consumen más. Sin embargo, los jóvenes saben que vivirán más años y se ven obligados a aumentar su nivel actual de ahorro, lo que constituye una fuerza desinflacionista. Además, las generaciones más jóvenes han de hacer frente al aumento de los costes de vida relacionado con la mayor valoración de los precios de los activos, por lo que es posible que la generación de más edad tenga que aumentar su nivel de ahorro para ayudar a las generaciones más jóvenes.

Velocidad del dinero: con la reapertura de la economía mundial, la liberación de la demanda acumulada podría impulsar el gasto en el sector servicios, aunque es posible que dicho aumento del gasto fuera pasajero. Tras un breve repunte cíclico, es posible que las perspectivas económicas a más largo plazo continúen siendo inciertas y que los individuos y las empresas se muestren prudentes a la hora de aumentar su nivel de deuda. El aumento de la desigualdad también favorece una menor velocidad del dinero, ya que los grupos de rentas más bajas, que se han visto más perjudicados por la pandemia, muestran una mayor propensión al gasto. Gran parte de la expansión del agregado monetario estrecho se ha manifestado en los precios excesivos de los activos. Esas ganancias se acumulan en los grupos de rentas más altas, que muestran mayor propensión al ahorro, lo que a su vez provoca un descenso de la velocidad del dinero. La velocidad ha vuelto a caer durante la pandemia y constituye un importante factor de ajuste de la inflación, dada la expansión de la base monetaria mundial. La política fiscal y las políticas redistributivas podrían provocar ciertos cambios, pero no parece probable que vayan a registrarse cambios importantes en un futuro próximo.

Factores que podrían resultar desinflacionistas

Deuda: a partir de cierto nivel, la deuda es desinflacionista. El gasto deficitario en capacidad productiva (equipos, educación, etc.) puede mejorar los resultados reales, pero para ello se necesita tiempo y una política gubernamental coherente. Fijémonos en el ejemplo del Reino Unido: el país registra un déficit sin precedentes, y la mayor parte del mismo se ha gastado en planes de despido de trabajadores o en subvenciones de ayuda a las compañías. Es decir, no se ha gastado de forma productiva. Es posible que se tratara de medidas necesarias, pero la acumulación de deuda no ha financiado la capacidad de devolver la deuda, y eso, a largo plazo, tiene un efecto desinflacionista.

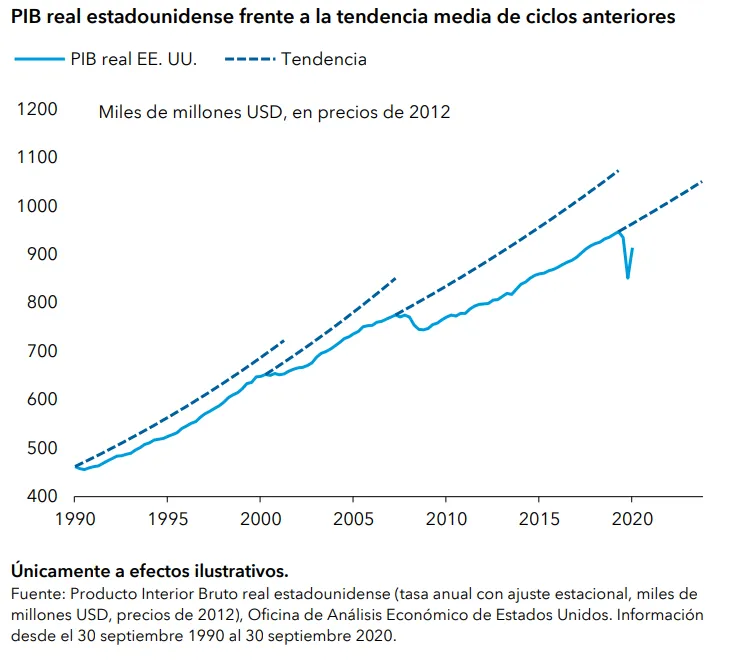

Brecha de producción: tal y como están diseñados, los planes de ayuda de los gobiernos han garantizado que se mantenga intacta la mayor capacidad económica posible para cuando se produzca la reapertura de las economías. Conforme vayamos avanzando en el proceso de recuperación, dicha capacidad tardará mucho tiempo en debilitarse, lo que tendrá efectos desinflacionistas. Si nos fijamos en los tres últimos ciclos, la tendencia de crecimiento en Estados Unidos ha disminuido después de cada recesión. Uno de los motivos que podrían hacer que esta vez fuera diferente es que el sistema bancario no ha registrado un gran deterioro, por lo que la recuperación cíclica podría ser más fuerte. Aunque ese fuera el caso, se tardaría años en recuperar el PIB perdido.

Tecnología: la tecnología es desinflacionista. A medida que consumimos más servicios y hacemos más cosas por internet, la oferta potencial de esos servicios es ilimitada. La pandemia ha obligado a un mayor número de consumidores a conectarse a internet, una tendencia desinflacionista que ya estaba en marcha y que probablemente se acelerará después de la pandemia. Incluso si consumimos bienes en línea, la mayor transparencia de los precios de esos bienes favorecerá la contención de los precios.

Desigualdad: la recuperación es desigual. El precio excesivo de los activos ha favorecido a los más ricos, que tienden a gastar menos para reforzar sus inversiones, lo que constituye un factor considerablemente desinflacionista.