Perspectivas económicas: mayor incertidumbre, menor crecimiento

Las perspectivas de las economías estadounidense y mundial se pueden describir de muchas formas. Sin embargo, en el ecuador de 2025, hay una palabra que se impone al resto: incertidumbre.

La falta de claridad sobre la política comercial estadounidense, con el aumento de los aranceles en el ojo del huracán, ha provocado una fuerte sacudida en la economía mundial. Por primera vez desde 2022, ha caído el PIB estadounidense correspondiente al primer trimestre. Algunas compañías han dejado de emitir sus previsiones de resultados. Los gastos de capital se han retrasado. El volumen de mercancías se ha desplomado en los principales puertos. El ritmo de contratación de trabajadores se ha ralentizado.

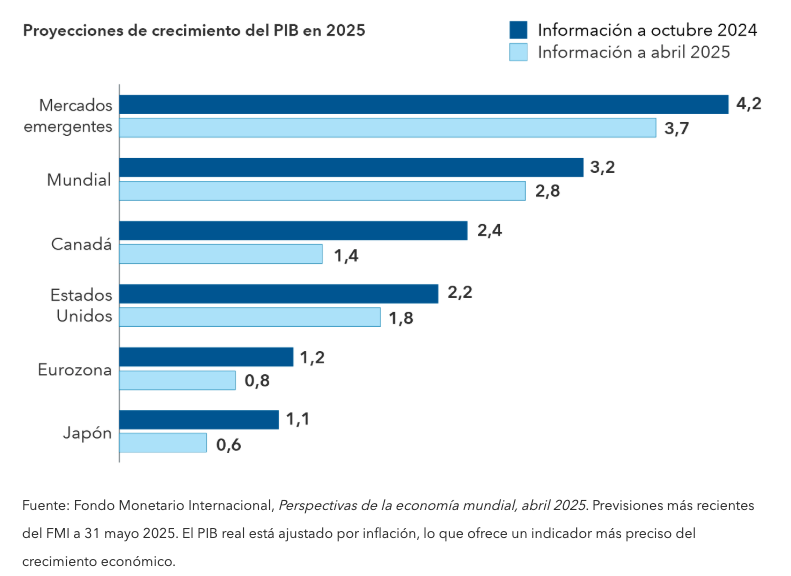

A medida que aumenta la incertidumbre política, caen las previsiones de crecimiento de la economía mundial. Se han revisado a la baja las previsiones correspondientes a las economías de Estados Unidos, Europa, Japón y muchos mercados emergentes, sobre la base de las cifras más recientes del Fondo Monetario Internacional. Las negociaciones comerciales que se están llevando a cabo en Estados Unidos, Europa y China resultan alentadoras, pero aún queda mucho por hacer.

Revisión a la baja generalizada de las previsiones de crecimiento económico

«Muchas compañías están retrasando sus decisiones porque no saben cómo pueden cambiar las reglas de aquí a una semana, un mes o un año», explica Darrell Spence, economista de Capital Group. «Incluso en el caso de que se acaben rebajando o rescindiendo los aranceles, este retraso va a tener sus consecuencias. Aún no se sabe si acabará traduciéndose o no en una recesión, pero aumenta el riesgo de manera significativa».

En cierta medida, la incertidumbre se ha convertido en un indicador económico que debemos tener en cuenta, al igual que analizamos otros datos como el empleo, el consumo o la inversión empresarial, añade Spence. «Creo que gran parte de la labor de previsión económica actual se basa en la previsión política. Y esto se complica especialmente cuando la política cambia con tanta rapidez».

La volatilidad vuelve con fuerza a los mercados

La volatilidad ha aumentado con fuerza en la primera mitad del año como consecuencia de los aranceles impuestos por Estados Unidos contra prácticamente todos sus socios comerciales, entre los que se incluyen Canadá, México y China. Siguiendo un patrón que ahora ya conocemos bien, el anuncio de los aranceles hizo caer a los mercados de renta fija y renta variable, que volvieron a subir cuando más tarde se anunció la reducción de dichos aranceles o la tregua en su aplicación.

A finales de mayo, la renta variable estadounidense, representada por el índice S&P 500, había recuperado casi todas las pérdidas que había registrado previamente, ya que los inversores mostraron su optimismo ante la posible revisión de los acuerdos comerciales.

«Es probable que en abril alcanzáramos el punto de máxima incertidumbre», afirma la gestora de renta variable Jody Jonsson. Ese fue el momento en el que el presidente Donald Trump anunció la mayor serie de aranceles, en lo que dio en llamar el «Día de la Liberación». «Desde entonces se han producido ciertos avances bastante prometedores. Si logramos seguir reduciendo la incertidumbre, creo que la volatilidad no va a ser tan acusada en la segunda mitad del año».

Cuatro escenarios para un reajuste mundial

Tras analizar la situación con perspectiva, Jonsson considera que el mundo está cambiando de una forma que no habíamos visto en varias décadas. Este «reajuste mundial», en los ámbitos político, militar y económico, tiene un efecto disruptivo, y podría seguir teniéndolo hasta que termine de configurarse el nuevo orden mundial.

«Estamos inmersos en una reestructuración fundamental del orden geopolítico tal y como lo conocemos desde que acabó la Segunda Guerra Mundial», señala la gestora. «El sistema integrado en el que hemos llegado a confiar en las últimas décadas está cambiando con rapidez y podría ser muy diferente en el futuro».

El equipo Night Watch de Capital Group, formado por economistas, analistas políticos y gestores de inversión, trata de entender estos cambios acudiendo al análisis de los escenarios. En lugar de hacer predicciones, identifican una serie de posibles escenarios finales y los relacionan con potenciales consecuencias para la inversión.

En su análisis inicial, han identificado cuatro escenarios a gran escala que podrían producirse en los próximos años a medida que el mundo trata de alcanzar un nuevo equilibrio. Una guerra comercial a escala mundial y un cambio en las alianzas políticas podrían ralentizar el crecimiento de la economía, impulsar la inflación y aumentar el riesgo de recesión. Por otra parte, si las negociaciones comerciales tienen éxito a corto plazo, los mercados podrían repuntar.

Un mundo en transición: planificación de escenarios futuros

El escenario final va a depender en gran medida de las negociaciones comerciales que están actualmente en curso. No obstante, tal y como afirma Tom Cooney, asesor de política internacional de Capital Group y exdiplomático del Departamento de Estado de Estados Unidos, teniendo en cuenta su enorme complejidad y el gran número de socios comerciales que participan en este proceso de negociación, aún podría tardarse mucho tiempo en definir todos los detalles.

«Se tardó muchos años en alcanzar el orden tras la Segunda Guerra Mundial, y el establecimiento de un nuevo orden mundial podría llevar muchos más», explica Cooney. «En concreto, los acuerdos comerciales suelen prolongarse durante varios años, lo que me lleva a pensar que aún tenemos un largo recorrido por delante».

¿Acudirán los bancos centrales al rescate?

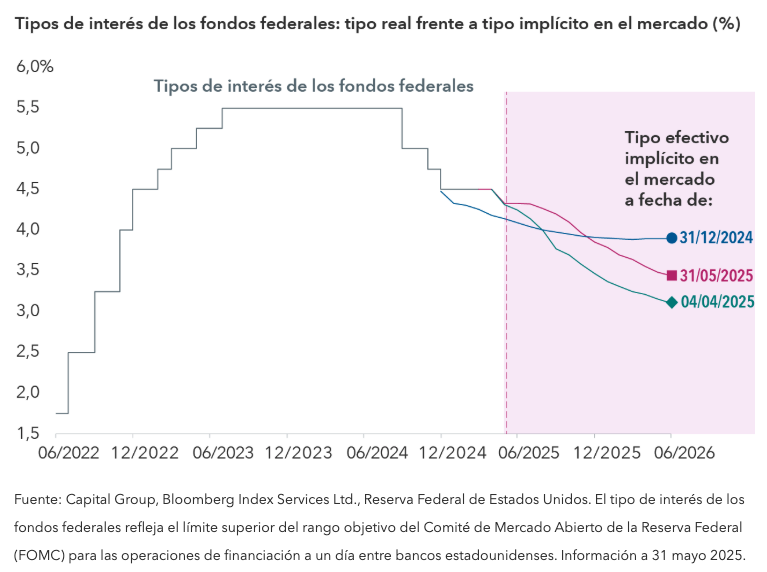

Los principales bancos centrales, especialmente la Reserva Federal de Estados Unidos y el Banco Central Europeo (BCE), siguen de cerca el desarrollo de estos acontecimientos. El BCE ya ha comenzado a recortar los tipos de interés, y muchos inversores creen que la Reserva Federal también lo hará, ya que los aranceles amenazan el crecimiento económico. Sin embargo, el aumento de los precios al consumo está complicando la decisión, ya que los recortes de tipos pueden reactivar la inflación.

En Estados Unidos, la inflación se ha mantenido en niveles elevados en los últimos meses, entre el 2,5% y el 3% en términos anualizados. Es decir, por encima del objetivo del 2% fijado por el banco central. Aun así, los inversores de renta fija prevén que la Reserva Federal anuncie en julio el primer recorte del año, para anunciar dos o tres más en los meses posteriores.

Se prevé que la Reserva Federal recorte los tipos de interés este verano

«Aunque la economía estadounidense muestra ciertos indicios de debilidad, los datos de empleo mantienen su solidez, por lo que lo más probable es que la Reserva Federal no actúe demasiado rápido ni de forma demasiado agresiva», afirma Chitrang Purani, gestor de renta fija.

«Mientras el mercado laboral no se debilite de manera excesiva, la entidad tiene motivos para esperar aunque la inflación se sitúe por encima del objetivo», explica Purani. Lo que el mercado descuenta actualmente es que los tipos de interés se situarán en torno al 3,8% a finales de año, respecto al 4,3% actual, lo que, en su opinión, es un nivel bastante razonable teniendo en cuenta el equilibrio de riesgos.

«Sí que creo que vamos a asistir a la ralentización de las economías estadounidense y mundial como consecuencia de los aranceles y la incertidumbre en torno a la guerra comercial», añade, «pero también creo que aún es pronto para anticipar una recesión».

¿Cómo evitar la recesión?

¿Qué debe ocurrir para que Estados Unidos y el resto del mundo logren evitar la recesión?

Ya hay ciertos indicios de que no es algo que vaya a ocurrir de inmediato. La mayoría de los datos económicos parecen indicar que la economía estadounidense crecerá en el segundo trimestre del año, anuncia Spence. La subida del 6% que ha registrado en mayo el índice S&P 500 también indica que los inversores no prevén una recesión inmediata provocada por los aranceles.

«Si la guerra comercial es uno de los factores que podría desencadenar una recesión, no cabe duda de que la desescalada del conflicto ayudaría», afirma Spence. «Y es cierto que las tensiones se han reducido en las últimas semanas. No obstante, creo que, para acabar con la incertidumbre actual, tendría que anunciarse el fin de la guerra comercial. En caso contrario, puede resultar difícil llamar a la confianza de las compañías y los consumidores».

¿Qué nos enseña todo esto? Es cierto que resulta difícil resistir ante las caídas del mercado, pero en lugar de tratar de anticipar el comportamiento del mercado, los inversores deberían mantener su inversión. Con el fin de hacer frente a la volatilidad de los mercados, deben tratar de diversificar sus carteras entre renta fija y renta variable y analizar periódicamente su tolerancia al riesgo para enfrentarse a un entorno de aumento de la volatilidad. Aunque pueda parecer que esta vez es diferente, los mercados han mostrado capacidad de resistencia a lo largo de la historia cuando han tenido que hacer frente a guerras, pandemias y otras crisis.

Darrell Spence es economista y cuenta con 32 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Está licenciado en Económicas por el Occidental College. Cuenta con la certificación CFA y es miembro de la National Association of Business Economics.

Jody Jonsson es vicepresidenta de Capital Group, presidenta de Capital Research and Management Company y gestora de renta variable. Cuenta con 38 años de experiencia en el sector (a 31 diciembre 2024). Está licenciada en Economía por la Universidad de Princeton y tiene un MBA por Standford.

Tom Cooney es asesor de política internacional y cuenta con 31 años de experiencia en asuntos exteriores (a 31 diciembre 2024). Es licenciado en Comunicaciones por la Universidad de Cornell y tiene un máster en Ciencias Empresariales Internacionales por la Universidad de Carolina del Sur.

Chitrang Purani es gestor de renta fija y cuenta con 21 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Tiene un MBA por la Universidad de Chicago y una licenciatura en Finanzas por la Northern Illinois University y es analista financiero colegiado (CFA®).