Desbloquear oportunidades de ingresos en sectores crediticios clave

Ideas principales

- Los elevados rendimientos de los bonos siguen ofreciendo la posibilidad de obtener mayores ingresos como protección frente a la actual volatilidad del mercado

- Ante el incierto entorno económico, es probable que se registre una gran dispersión en la rentabilidad de los distintos sectores de renta fija

- Centrarse en los ingresos a través de un enfoque multisectorial podría ayudar a capturar el poder generador de ingresos de los bonos con beneficios adicionales de diversificación

A medida que los ciclos de tipos en todo el mundo se acercan a su punto álgido, podríamos encontrarnos en un punto de inflexión para la renta fija.

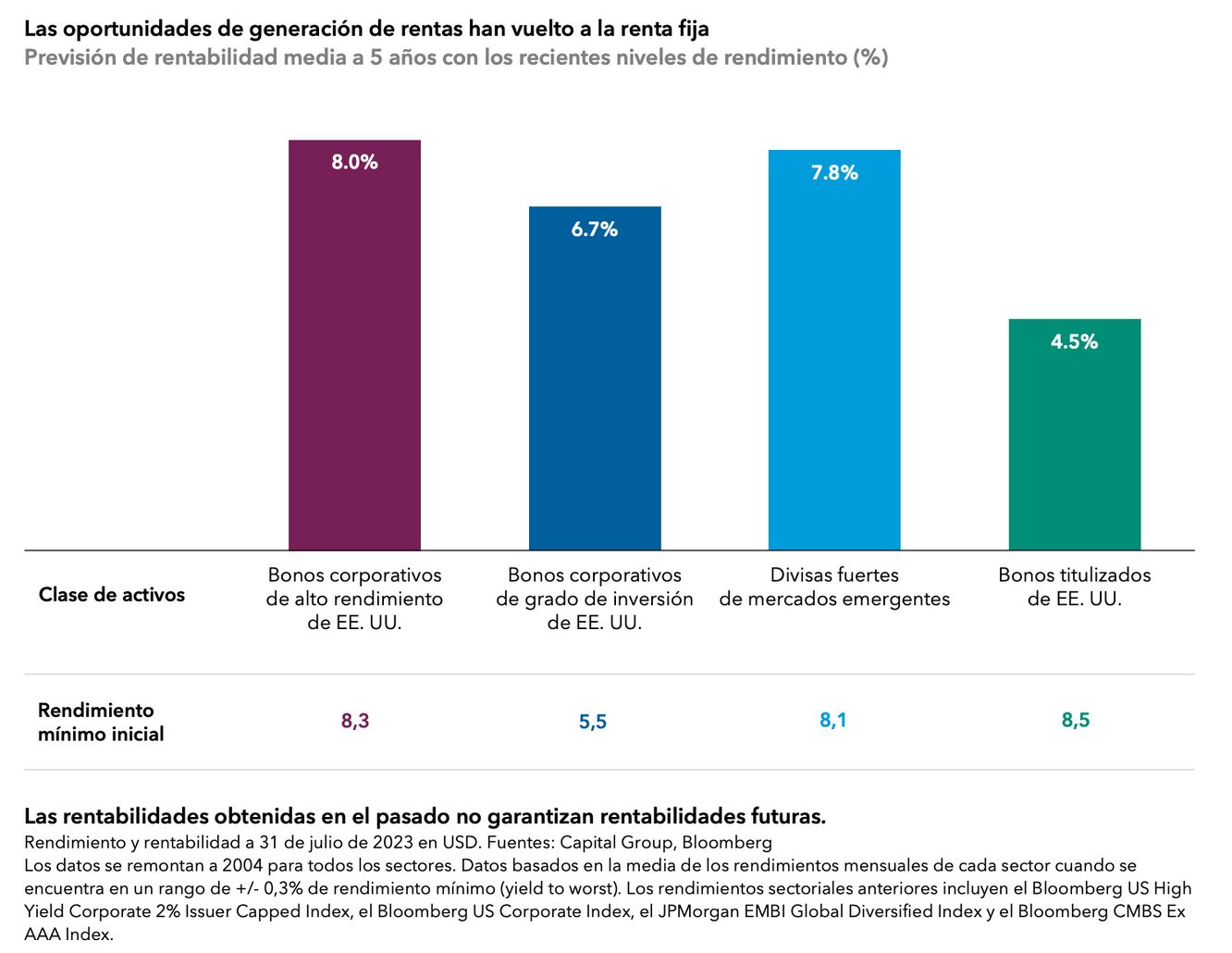

Los mercados de crédito ofrecen nuevas oportunidades en todos los sectores y, con unos rendimientos de partida en niveles entre el 5,5% y el 8,5%, el escenario está preparado para unos rendimientos totales positivos a largo plazo.

Los rendimientos iniciales suelen ser una buena aproximación a los rendimientos totales a más largo plazo que pueden esperarse de los bonos. En determinadas áreas de los mercados de renta fija, los inversores tienen el potencial de obtener rendimientos positivos convincentes de sus inversiones en bonos a largo plazo, con la ventaja de una volatilidad menor que la de la renta variable.

En el caso de aquellos inversores que busquen generar un flujo de rentas estable y atractivo y unos rendimientos más regulares, invertir de forma amplia para diversificar los riesgos en lugar de concentrar la exposición en un solo sector, podría ser un enfoque adecuado, especialmente en el entorno actual, en el que incluso los bonos de alta calidad, como los bonos corporativos con grado de inversión o el crédito titulizado, ofrecen rendimientos atractivos.

Para generar flujos de ingresos constantes, consideramos las perspectivas de cuatro sectores clave. Las características distintivas de cada sector tienden a complementarse entre sí; combinarlas podría ayudar a obtener unos ingresos fiables con un atractivo perfil de riesgo/rentabilidad.

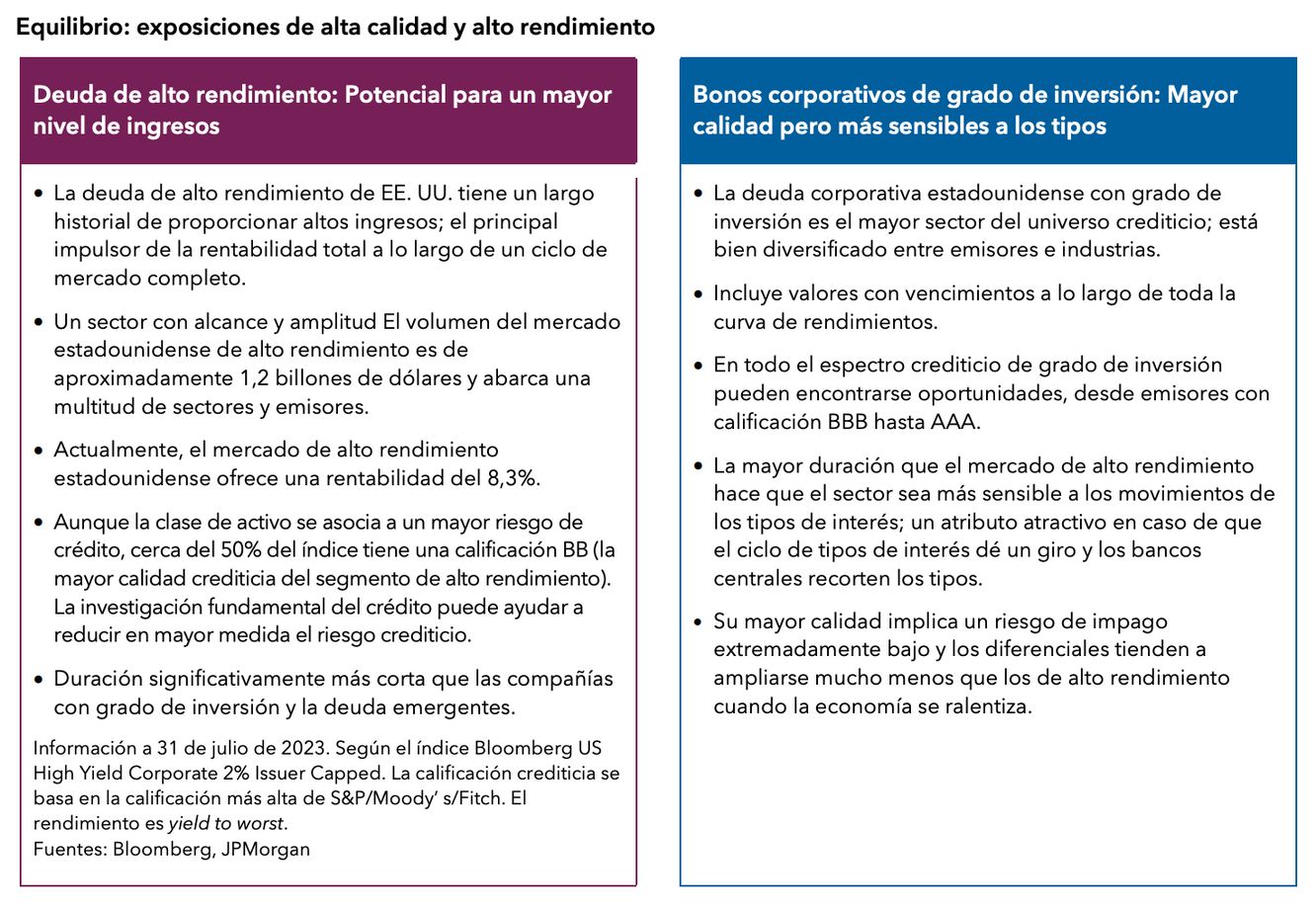

Alto rendimiento estadounidense

Perspectivas de los principales sectores crediticios

Nuestro enfoque en el mercado estadounidense de alto rendimiento se centra actualmente en los valores de mayor calidad, dado el potencial de una mayor ralentización del crecimiento económico. Sin embargo, hay varios factores técnicos que apoyan al sector. El primero es que la ausencia de necesidades de refinanciación a gran escala a corto plazo ha hecho que las nuevas emisiones sean relativamente bajas. Este hecho se suma a una mayor calidad crediticia; más del 50% del índice de alto rendimiento estadounidense se encuentra en bonos con calificación BB.1 Además, en términos absolutos, los rendimientos que se ofrecen actualmente en el mercado de alto rendimiento se encuentran en niveles elevados en comparación con la evolución pasada.

El análisis fundamental propio es especialmente crucial para navegar por los riesgos dentro de los sectores de mayor rendimiento. Invertimos emisor por emisor y allí donde creemos que los resultados podrían ser mejores de lo que indican los precios de mercado. La exposición, por ejemplo, a modelos de negocio con alta generación de efectivo y poco capital que podrían beneficiarse del actual entorno de tipos, como los gestores de activos, las bolsas financieras y los corredores de bolsa. Estas compañías tienen flujos de ingresos basados en transacciones con una atractiva generación de flujo de efectivo. Los modelos de ingresos recurrentes de los emisores seleccionados dentro de este segmento tendrían el potencial de obtener mejores resultados que los emisores más cíclicos en una economía débil o en un entorno de tipos al alza.

La capacidad de resiliencia del consumidor estadounidense ha sorprendido a algunos comentaristas del mercado. Hemos observado dicha resiliencia a través de la persistente fortaleza del gasto de los consumidores en viajes y ocio, que ha apoyado a los emisores de líneas de cruceros y al sector del juego.

También apreciamos un fuerte potencial para las «estrellas ascendentes» en el mercado de alto rendimiento. Se trata de emisores que actualmente tienen una calificación crediticia de alto rendimiento pero que se espera que pasen al grado de inversión. Hemos encontrado compañías en los sectores automovilístico y farmacéutico, donde creemos que algunas compañías selectas están preparadas para recuperar su calificación de grado de inversión en los próximos 12 meses. Estas estrellas ascendentes ofrecen una atractiva rentabilidad ajustada al riesgo debido al nivel de rendimiento y al riesgo asociado.

Grado de inversión en EE. UU.

La incertidumbre macroeconómica ha aumentado el potencial de volatilidad para todos los mercados de grado de inversión. Los diferenciales de crédito se han estrechado desde marzo de 2023, momento en que el sector bancario provocó un aumento de los diferenciales.

Con unos tipos de interés más altos y una ralentización prevista del crecimiento, los fundamentos del crédito serán probablemente más débiles en lo que queda de 2023 y podrían elevar la volatilidad de los diferenciales. No obstante, el sector sigue ofreciendo oportunidades atractivas y el crédito de mayor calidad constituye una posible amortiguación frente a la volatilidad de los diferenciales que se prevé.

Es probable que los sectores y emisores defensivos obtengan mejores resultados en condiciones económicas más difíciles. El sector farmacéutico constituye un ejemplo, y a lo largo de los años, ha superado al mercado en general en periodos de debilidad del mercado. También están surgiendo oportunidades idiosincrásicas derivadas de una mayor dispersión de los diferenciales.

También están surgiendo oportunidades idiosincrásicas debido a la mayor dispersión de los diferenciales. La banca es actualmente un área de interés. Las valoraciones de determinadas instituciones financieras mundiales y de los bancos regionales estadounidenses más grandes y mejor capitalizados en los tramos sénior no reflejan necesariamente los fundamentos subyacentes y se cotizan con diferenciales más amplios de lo que nuestro análisis sugiere que está justificado.

También se presentan oportunidades selectas en el sector de los servicios públicos. Este sector se beneficia de una rentabilidad estable gracias a unos beneficios regulares y visibles. Además, las inversiones que las compañías de servicios públicos han realizado para reforzar sus redes de distribución contra las catástrofes naturales, como los incendios forestales, se están viendo recompensadas.

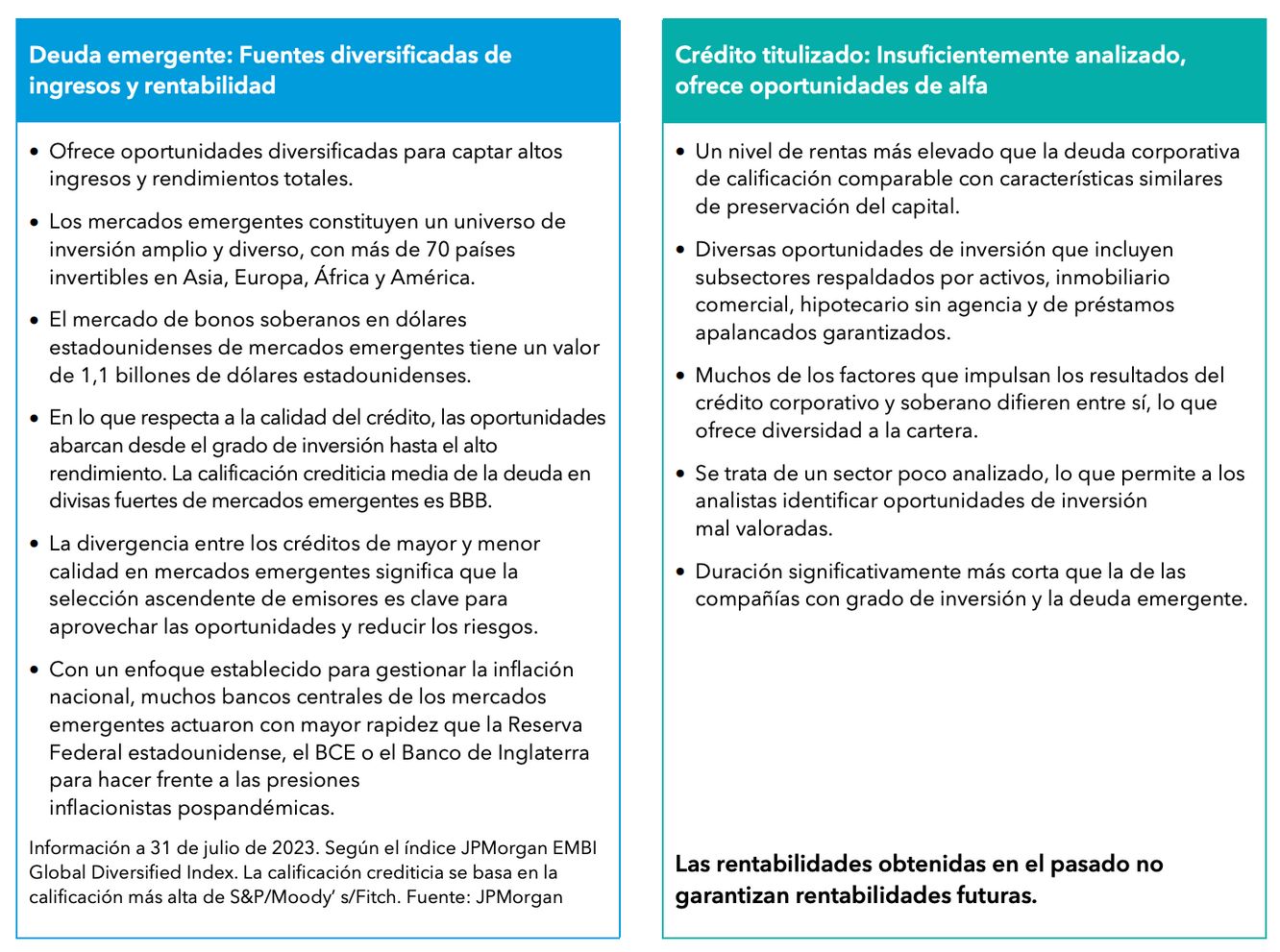

Crédito titulizado

Si bien el crédito titulizado es uno de los sectores crediticios más pequeños, existen oportunidades atractivas dentro de esta clase de activos. Por otra parte, el crédito titulizado actúa como un importante diversificador, ya que tiene una menor correlación con el crédito corporativo.

Nuestra preferencia por la exposición al crédito titulizado se centra en el espacio de mayor calidad, con especial atención a los emisores con calificación AA y A.

Los ABS ofrecen oportunidades de inversión selectas. Las valoraciones en ciertos segmentos del mercado (automóviles de alto riesgo, coches de alquiler) parecen estar fijando el precio de una recesión moderada, mientras que los tramos más senior pueden resistir una recesión más severa de la economía. Aunque la volatilidad a corto plazo sigue siendo elevada, los niveles actuales parecen atractivos si nos centramos en los bonos de menor duración.

Otras áreas de oportunidad incluyen los valores respaldados por hipotecas residenciales (RMBS), las obligaciones garantizadas por préstamos (CLO) junto con exposiciones selectas a préstamos para automóviles y estudiantes.

La inquietud en torno a los fundamentales del sector inmobiliario comercial, sobre todo en el espacio de oficinas, nos lleva a ser más defensivos en los valores respaldados por hipotecas comerciales (CMBS), centrándonos en los tramos con calificación AA y A. Esperamos que el descenso de los valores inmobiliarios subyacentes cree atractivas oportunidades de inversión generadoras de ingresos y de rentabilidad total en 2023 y 2024.

Deuda emergente

La bifurcación sigue siendo un tema en la deuda emergente y justifica un enfoque selectivo. En nuestra opinión, los países emergentes con calificación de grado de inversión están sobrevalorados en el entorno actual, en la medida en que los diferenciales parecen menos atractivos en relación con las compañías con grado de inversión, por citar un ejemplo. Actualmente encontramos más valor en los emisores de mercados emergentes de alto rendimiento. Aunque hay algunos créditos emergentes en dificultades, también hay muchos países que están bien posicionados para navegar en este entorno y, en ciertos casos, las valoraciones ya reflejan estos riesgos.

Estamos detectando valor en Latinoamérica, donde los bancos centrales han sido más proactivos que sus homólogos de los mercados desarrollados a la hora de subir los tipos para atajar la inflación. Cabe citar como ejemplos varios soberanos latinoamericanos en la cohorte de calificación de grado de inversión de alta calidad, como México, así como emisores con calificación de alto rendimiento, como la República Dominicana, Colombia y Paraguay.

Por otra parte, apreciamos casos idiosincrásicos como el de Omán, donde esperamos una mejora de la calificación crediticia de BB a grado de inversión, ya que las tres agencias de calificación han pasado al país a vigilancia positiva. Esta evolución se suma a los progresos de Omán en materia de consolidación fiscal, reducción de la deuda y esfuerzos continuos para aumentar los ingresos no petroleros.

En los mercados actuales, recurrir a múltiples puntos de vista en todo el espectro crediticio puede ser especialmente poderoso. Asimismo, la flexibilidad en la asignación es esencial para equilibrar la rentabilidad y los riesgos en diferentes entornos de mercado.

1. Información a 31 de julio de 2023. Mercado de alto rendimiento estadounidense medido por el índice Bloomberg US Corporate High Yield 2% Issuer Cap.

Damien J. McCann es gestor de renta fija de Capital Group. Cuenta con 23 años de experiencia en el sector de la inversión, todos ellos en Capital Group. Está licenciado en Administración de compañías con especialización en Finanzas por la California State University, Northridge, y es analista financiero colegiado (CFA®). Tiene su oficina en Los Ángeles.

Flavio Carpenzano es director de inversiones de renta fija de Capital Group. Cuenta con 18 años de experiencia en el sector de la inversión y lleva uno trabajando en Capital Group. Tiene un máster en Economía y Finanzas por la Universidad Bocconi. Tiene su oficina en Londres.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales.

Este documento, emitido por Capital International Management Company Sàrl («CIMC»), 37A avenue J.F. Kennedy, L-1855 Luxemburgo, se distribuye con fines exclusivamente informativos. CIMC está regulada por la Commission de Surveillance du Secteur Financier («CSSF», organismo de supervisión financiera de Luxemburgo) y gestiona los fondos que son subfondos de Capital International Fund (CIF), entidad constituida como una sociedad de inversión de capital variable («SICAV») en virtud de las leyes del Gran Ducado de Luxemburgo y está autorizado por la CSSF como un organismo de inversión colectiva en valores mobiliarios («UCITS»). Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada y puede estar sujeta a cambios.

Las facilidades a los inversores (tareas según el artículo 92 de la Directiva 2019/1160, letras b) a f)) están disponibles en www.eifs.lu/CapitalGroup

Puede consultar la lista de países donde el Fondo está registrado para su distribución a través de CIMC u online en www.capitalgroup.com/europe

Si desea obtener la relación de distribuidores del fondo, visite la dirección CNMV.es. Capital International Fund (CIF) está registrada en la Comisión Nacional del Mercado de Valores (CNMV) con el número 983.

Factores de riesgo que han de tenerse en cuenta antes de invertir:

- El presente documento no pretende ofrecer un consejo de inversión y no debe ser considerado como una recomendación.

- El valor de las inversiones y sus respectivos dividendos puede subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente.

- Los resultados históricos no son indicativos de los resultados futuros.

- Si la divisa en la que invierte se fortalece frente a la divisa en la que se realizan las inversiones subyacentes del fondo, el valor de su inversión disminuirá. La cobertura de divisas trata de limitar esto, pero no hay garantía de que dicha cobertura sea completamente eficaz.

- El Folleto, junto con toda la documentación de oferta exigida a nivel local, expone los riegos, que, en función del fondo, pueden incluir aquellos asociados a la inversión en renta fija, derivados, mercados emergentes y/o valores de alto rendimiento; los mercados emergentes son volátiles y pueden sufrir problemas de liquidez.

Otra información importante

La información relativa al índice se proporciona únicamente a título ilustrativo y de contexto. El fondo es un UCITS gestionado de forma activa. Su gestión no está vinculada a un índice de referencia.

Los inversores adquieren participaciones del fondo, no los activos subyacentes.

La oferta de este fondo se realiza únicamente mediante el Folleto y el Documento de datos fundamentales para el inversor conforme con el reglamento PRIIPs. Estos documentos, junto con los últimos informes anuales y semestrales y cualquier otro documento pertinente en virtud de la legislación local, contienen información más completa sobre el fondo, como la relativa a los riesgos relevantes, los gastos y las comisiones. El inversor deberá leerlos con antelación antes de invertir. No obstante, dichos documentos y la información adicional relativa al fondo no se distribuirán a personas residentes en países cuya distribución pudiera contravenir la legislación o los reglamentos aplicables. Los documentos están disponibles a través de Internet en www.capitalgroup.com/europe, donde también se indican los precios diarios actualizados.

El tratamiento fiscal dependerá de las circunstancias individuales y podría estar sujeto a cambios en el futuro. Se recomienda a los inversores obtener asesoramiento fiscal a través de sus propios asesores. Esta información no constituye ni una oferta ni una solicitud en relación con la compra o venta de títulos ni presta servicio de inversión alguno.

Un resumen de los Derechos de los participes del Fondo está disponible en inglés en https://www.capitalgroup.com/eu/investor-rights/es

CIMC puede decidir poner fin a sus acuerdos de comercialización de cualquiera o todos de los sub-fondos que forman parte de Capital International Fund en cualquier país del EEE donde estén registrado dichos sub-fondos para la venta en cualquier momento, en cuyo caso lo hará de conformidad con las normas pertinentes sobre UCITS.

© 2023 Capital Group. Todos los derechos reservados. WF 462061 CIMC ES