Tres opciones de inversión en la era Trump

Han pasado unos meses desde que se inició el segundo mandato de Donald Trump en Estados Unidos, y los inversores no ganan para sobresaltos. Desde el aumento de los aranceles a los recortes masivos de costes y otras iniciativas de gran alcance, los objetivos políticos de Trump tienen importantes consecuencias en el ámbito de la inversión.

La atención se centra ahora en las órdenes ejecutivas que afectarán a una amplia gama de sectores, desde el sector aeroespacial y de defensa a la industria y la banca. Más adelante, el protagonismo estará en el vencimiento, previsto para final de año, de las principales disposiciones de la reforma fiscal estadounidense de 2017 (Tax Cuts and Jobs Act) y de la ampliación de la financiación en virtud de la Ley de asistencia sanitaria asequible (Affordable Care Act, conocida como «Obamacare»).

Perspectivas de los distintos sectores en el segundo mandato de Trump

Aquellas compañías que sepan hacer frente al actual contexto político y tecnológico podrían salir reforzadas de este segundo mandato de Trump, y el análisis bottom-up puede ayudarnos a identificar cuáles son estas compañías con potencial de crecimiento a largo plazo. En este artículo, elaborado a fecha de finales de febrero, tres profesionales de inversión de Capital Group nos ofrecen su opinión sobre las oportunidades y vulnerabilidades que ofrece el contexto, en el que el gobierno de Trump trata de transformar por completo la política nacional e internacional.

1. America first: protagonismo del sector manufacturero

La nueva presidencia de Trump podría conllevar un punto de inflexión filosófico y favorecer el proteccionismo frente al libre comercio, lo que significaría que los aranceles y otras barreras comerciales han llegado para quedarse.

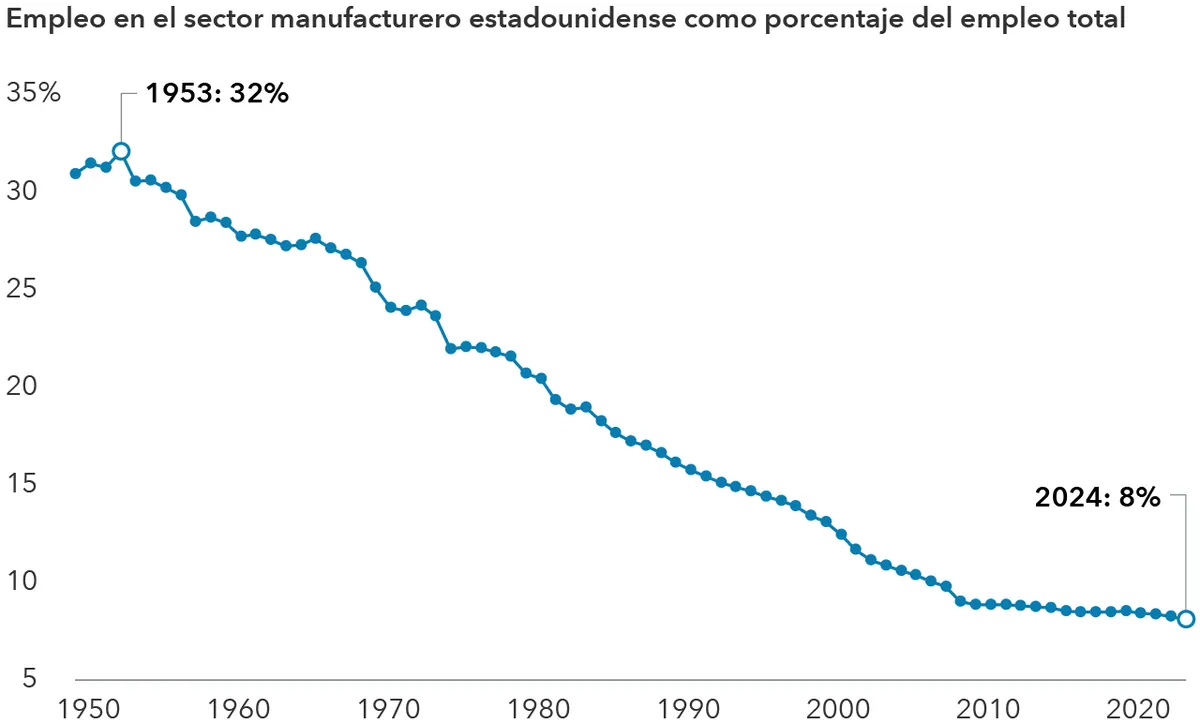

El objetivo de la política que aboga por priorizar Estados Unidos (America first) es aumentar el empleo en el sector manufacturero. «Existe la necesidad de volver a desarrollar la base manufacturera que Estados Unidos estableció en las décadas de 1950 y 1960», señala el economista Jared Franz. Entre las compañías que podrían beneficiarse de ello destacan las empresas de construcción y del sector industrial relacionadas con la construcción de centros de datos, el sector automovilístico y las farmacéuticas. Por ejemplo, Caterpillar podría registrar un aumento de la demanda de equipos de construcción, y Carrier Global podría verse también beneficiada gracias a sus sistemas de refrigeración y calefacción.

En este «renacimiento industrial» no participan únicamente compañías estadounidenses. De cara al futuro, es posible que algunas compañías hagan como Taiwan Semiconductor Manufacturing Company y Siemens y se instalen en Estados Unidos para acceder al mercado estadounidense.

La estrategia America first podría favorecer al sector manufacturero

Según Franz, la envidiable economía estadounidense podría hacer frente a la inestabilidad que pudieran provocar la imposición de aranceles y la restricción a la inmigración, ya que muchas de las medidas son muy selectivas y se concentran en regiones o industrias muy específicas. Por ejemplo, ciertos sectores que dependen en gran medida de la inmigración, como la construcción de viviendas, podrían enfrentarse a una escasez de mano de obra, lo que se traduciría en un aumento de los costes.

2. La desregulación podría acelerar la innovación

Se espera que nos adentremos en una nueva era de desregulación, que podría tener un fuerte impacto en la economía. Las valoraciones podrían fluctuar mientras los inversores van asimilando las informaciones, a menudo contradictorias, sobre los aranceles y la flexibilización del contexto normativo.

Según Rich Wolf, gestor de renta variable, las políticas de Trump podrían acelerar la innovación en el ámbito de la inteligencia artificial y posiblemente en algunos segmentos del sector sanitario, como en el de la investigación con células madre, por el que el nuevo ministro de Sanidad y Servicios Humanos muestra un especial interés. En lo que respecta a la inteligencia artificial, podríamos asistir a un notable aumento de la robótica en los sectores comercial, residencial y de consumo. Boston Dynamics, por ejemplo, fabrica robots para usos militares, comerciales y de investigación.

Los inversores tienden a subestimar el impacto a largo plazo de la nueva tecnología

Los vehículos autónomos de Waymo, que en su momento fueron toda una novedad, están ya muy presentes en San Francisco y Los Ángeles. La compañía es propiedad de Alphabet. En el futuro, la clave para el sector estará en aumentar la rentabilidad manteniendo el enfoque en la seguridad, que es lo que genera la confianza de los ciudadanos.

Muchas compañías del sector sanitario se ven afectadas por el cuestionamiento por parte del nuevo gobierno de las subvenciones relacionadas con la Ley de asistencia sanitaria asequible. «El sector sanitario está en el punto de mira, pero algunas compañías del sector tienen valoraciones atractivas», señala Wolf. Por ejemplo, las compañías de terapia celular y de tecnología médica han logrado evitar en gran medida los problemas normativos. Entre las compañías de tecnología médica que desarrollan productos utilizados en cirugía robótica destacan Intuitive Surgical y Stryker.

Trump también ha exigido un fuerte aumento del gasto en defensa por parte de los miembros de la OTAN, lo que podría favorecer a las compañías del sector aeroespacial y de defensa con exposición a Europa. No parece probable que Estados Unidos vaya a cambiar su nivel de gasto en este ámbito, pero dicho gasto podría dirigirse hacia tecnologías más avanzadas, como la cibernética, el espacio y la robótica. La cotización de las compañías relacionadas con los viajes espaciales ha subido desde la toma de posesión de Trump. Por ejemplo, a 21 de febrero de 2025, la cotización de Rocket Lab USA había subido un 8,93% desde principios de año, frente a la rentabilidad del 2,98% registrada por el índice S&P 500.

3. La renta fija de calidad ofrece la posibilidad de generar un flujo estable de rentas

La inflación y las políticas de aranceles e inmigración han provocado incertidumbre en los mercados. Dada la solidez de la economía estadounidense, se han reducido las expectativas de que la Reserva Federal vuelva a recortar los tipos de interés este año.

Según Chitrang Purani, gestor de renta fija, salvo que se produzca algún problema importante de crecimiento o inflación, lo más probable es que los tipos de interés se mantengan próximos a sus niveles actuales.

El índice de precios al consumo (IPC) se situó en el 3% en enero, tras haber alcanzado en septiembre un nivel mínimo del 2,4%. La inflación subyacente, que excluye los precios de los alimentos y la energía, se situó en el 3,3%. Purani cree que la inflación se irá acercando de manera gradual al objetivo del 2% fijado por la Reserva Federal, pero podría tardar más de lo esperado en conseguirlo, sobre todo si acaban poniéndose en marcha las políticas comerciales más agresivas de Donald Trump.

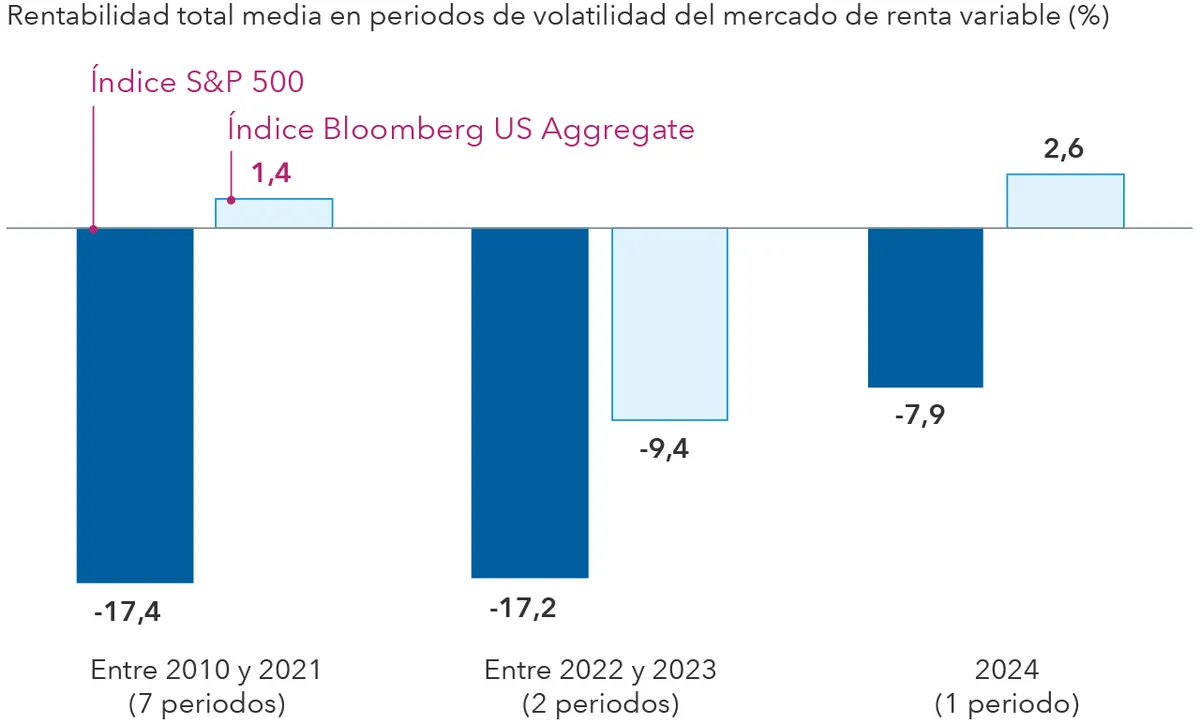

Parece que la renta fija de calidad vuelve a ofrecer diversificación con respecto a la renta variable

«En el contexto actual, es más importante que nunca saber identificar qué compañías y emisores se verán favorecidos y perjudicados por el nuevo entorno», señala Purani, que favorece la renta fija de gran calidad sobre los títulos de mayor riesgo y menor calificación a la hora de construir una cartera de inversión en renta fija. Ello se debe, en gran medida, al nivel reducido de las valoraciones de crédito, ya que los inversores han descontado un escenario optimista de crecimiento. El mayor rendimiento de los títulos del Tesoro estadounidense también se traduce en un sólido potencial de generación de rentas, por lo que los inversores no tienen que sacrificar la calidad.

Según Purani, la renta fija también representa un atractivo elemento de diversificación en relación con el efectivo y la renta variable. «Los títulos del Tesoro a corto y medio plazo ofrecen actualmente un rendimiento atractivo que descuenta, en gran medida, la posibilidad de que la inflación y los tipos de interés se mantengan en niveles elevados durante más tiempo del inicialmente previsto. También ofrecen potencial alcista en un contexto de desaceleración del crecimiento». En este escenario, el rendimiento de los títulos del Tesoro podría comenzar a caer, lo que impulsaría el precio de los bonos.

Consecuencias para los inversores

El cambio político que ha impulsado el presidente Trump podría tener un efecto duradero y complejo en la sociedad y en las empresas. Existe el riesgo de que las nuevas políticas tengan consecuencias imprevistas, y los inversores han de estar atentos al nivel de valoraciones en un contexto de posible aumento de la volatilidad.

«El panorama inversor que hemos tenido en las últimas décadas está cambiando. Eso no significa que sea mejor o peor, pero sí aumenta la incertidumbre. Sin embargo, este nuevo escenario me recuerda que los mercados y las economías siempre han mostrado capacidad de resistencia y han continuado evolucionando y adaptándose», afirma Franz.

Jared Franz es economista y cuenta con 19 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Es doctor en Economía por la Universidad de Illinois de Chicago y licenciado en Matemáticas por la Universidad de Northwestern.

Richmond Wolf es gestor de renta variable y cuenta con 19 años de experiencia en el sector de la inversión (a 31 diciembre 2024). También ejerce como analista de inversión en renta variable de compañías estadounidenses de tecnología médica y fondos fiduciarios del mercado inmobiliario (REIT). Tiene un doctorado por el Instituto de Tecnología de California y una licenciatura por la Universidad de Princeton.

Chitrang Purani es gestor de renta fija y cuenta con 21 años de experiencia en el sector de la inversión (a 31 diciembre 2024). Tiene un MBA por la Universidad de Chicago y una licenciatura en Finanzas por la Northern Illinois University. Además, es analista financiero colegiado (CFA®).