Rob Lovelace nos ofrece sus perspectivas de mercado para 2025

Ahora que nos acercamos al ecuador de la década, los inversores se siguen haciendo muchas de las preguntas que se hacían a principios de la década de 2020. ¿Es sostenible la buena racha de los mercados estadounidenses? ¿Qué factores podrían impulsar los mercados internacionales? ¿Cómo afectarán los cambios en el comercio mundial y los aranceles a las empresas y la economía? ¿Y qué consecuencias tendrá todo ello en las carteras de inversión?

En esta extensa entrevista, el gestor de renta variable Rob Lovelace nos ofrece su opinión sobre la dirección que están tomando los mercados, el posible impacto de los aranceles en la economía mundial y ciertas temáticas que están impulsando sus decisiones de inversión

¿Cuáles son, en su opinión, las perspectivas de la renta variable mundial de 2025 en adelante?

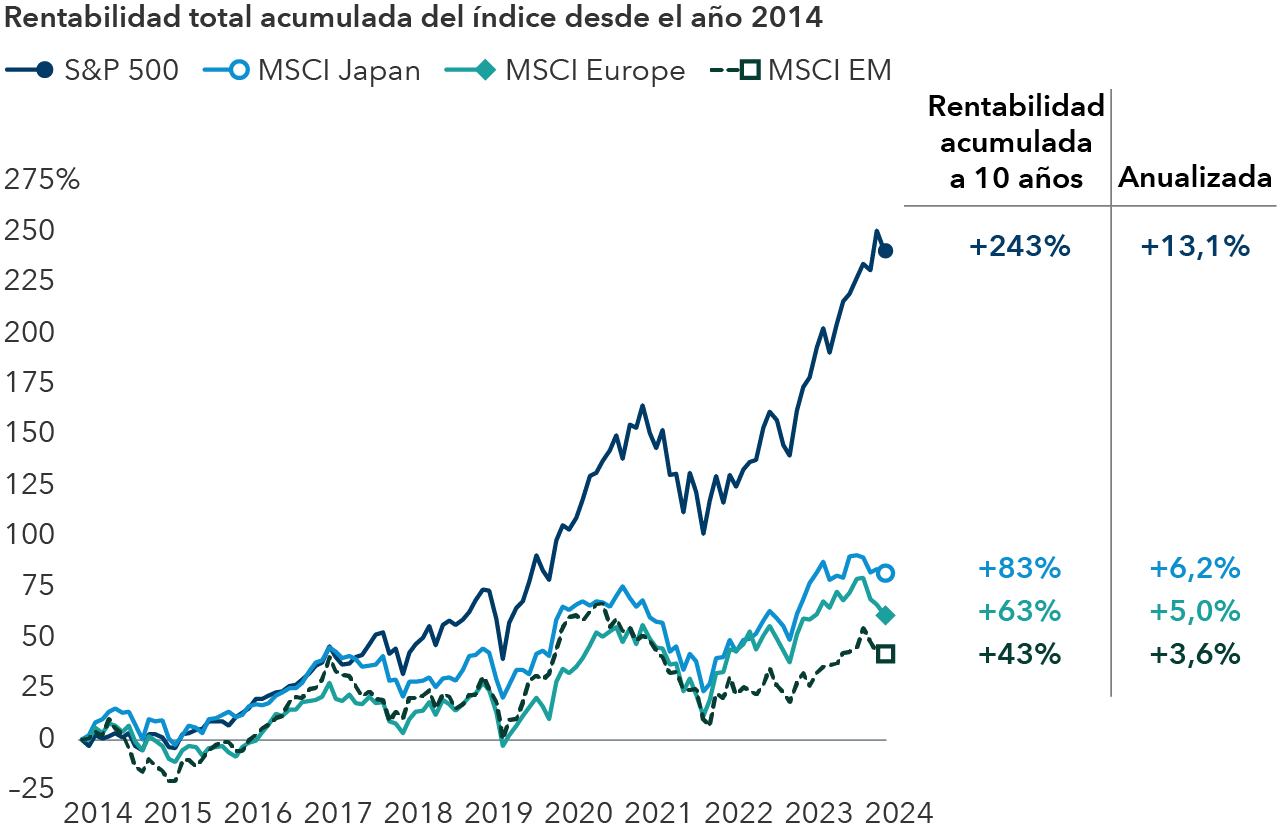

Llevo 40 años trabajando como gestor, y durante la mayor parte de mi trayectoria profesional siempre ha existido esa idea de dualidad entre los mercados estadounidenses y no estadounidenses. Si a unos les iba mejor durante un tiempo, luego la tendencia se invertía y les iba mejor a los otros. Estos ciclos solían durante entre diez y quince años. Estados Unidos lleva más de diez años siendo el mercado dominante, lo que lleva a los inversores a preguntarse si puede seguir siéndolo.

En mi opinión, la respuesta es que sí. Sigue habiendo muchas circunstancias que podrían favorecer al mercado estadounidense. Eso no significa que no podamos asistir a una corrección en los próximos uno o dos años. La renta variable estadounidense ha registrado máximos históricos recientemente, así que no sería de extrañar que experimentase un cierto retroceso.

No obstante, si pensamos en los próximos años, creo que Estados Unidos sigue contando con muchas ventajas, como una economía saneada, acceso al capital, abundantes suministros energéticos y un sector tecnológico líder en el mundo que continúa innovando (gracias, en parte, a sus sólidos vínculos con el ámbito académico) en áreas fundamentales como la inteligencia artificial (IA), el comercio electrónico y las redes sociales.

La renta variable estadounidense ha superado con creces a otras regiones en los últimos diez años

Aunque sigo pensando que Estados Unidos tiene por delante un futuro muy prometedor, también creo que las cosas están empezando a cambiar a mejor en muchas otras regiones. Otros países están acelerando su evolución. La India está tratando de replicar lo que se ha hecho en Estados Unidos, al igual que ha hecho China en los últimos treinta años. Creo que Japón también está bien posicionado para impulsar el crecimiento de los beneficios empresariales, ya que el país ha comenzado a aplicar políticas más favorables a los accionistas y empieza a cobrar importancia geopolítica como aliado de Estados Unidos.

A pesar de la debilidad que ha registrado el crecimiento de su economía, Europa sigue albergando ciertas compañías que resultan esenciales para las principales temáticas de inversión que hemos visto en los últimos diez años. Entre ellas incluiría al fabricante de equipos de chips informáticos ASML, así como al fabricante de aviones Airbus o a la farmacéutica Novo Nordisk, por nombrar solo algunas. Por lo tanto, creo que en los próximos años podría ampliarse la participación en las ganancias del mercado y veo numerosas e interesantes oportunidades de inversión tanto dentro como fuera de Estados Unidos.

¿Cómo afectará el aumento de los aranceles a la economía mundial?

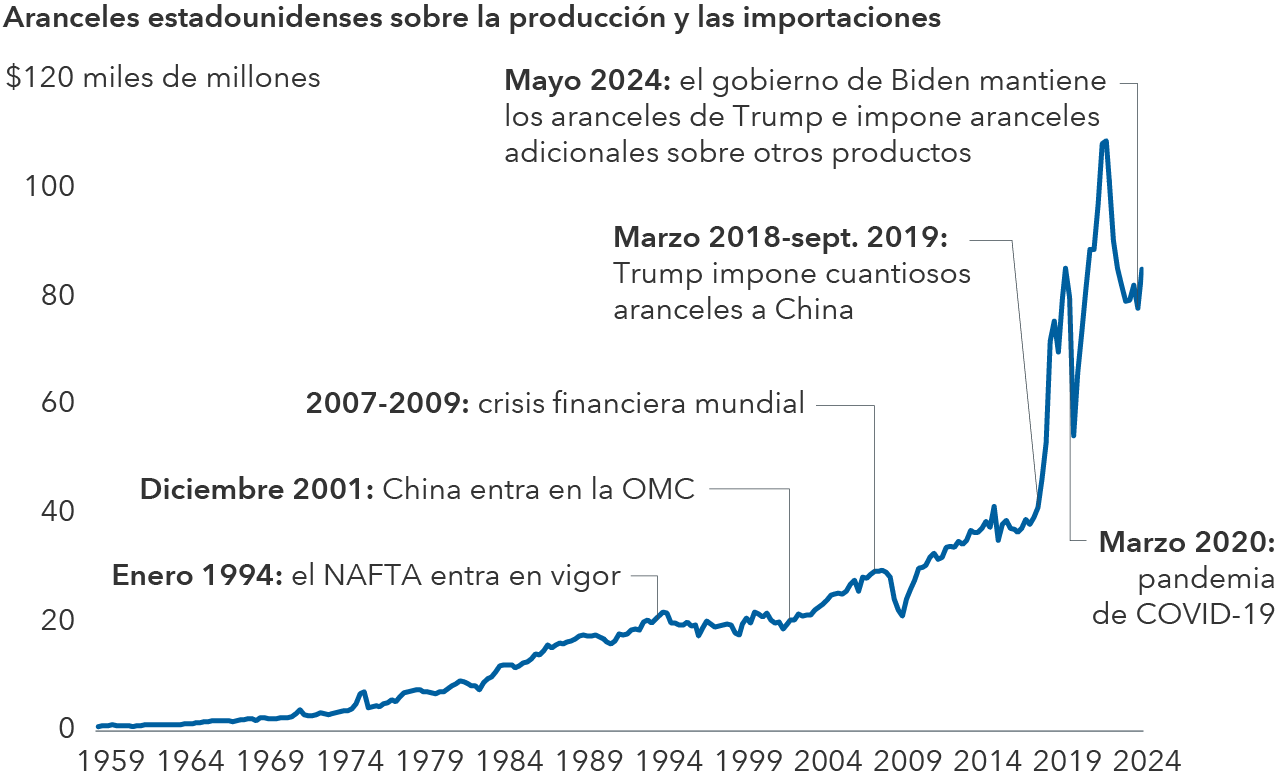

En el colegio nos enseñaron que los aranceles aumentaban el coste de los bienes para todos. Por lo tanto, el hecho de que los aranceles estén aumentando en todo el mundo nos lleva a pensar que estas decisiones van más allá de la economía. En realidad, hasta los acuerdos de libre comercio más abiertos recogen disposiciones sobre aranceles destinadas a combatir prácticas comerciales desleales, como la venta de productos a precios inferiores al coste, o dumping. Este tipo de aranceles resultan útiles y necesarios, y se han venido utilizando en todos los acuerdos existentes.

Lo que estamos viendo ahora es un intento de muchos países, liderados por Estados Unidos, de utilizar los aranceles como herramienta política para cambiar el lugar en el que las compañías fabrican sus productos. Todos sabemos que esta actuación se traducirá en un aumento de los precios. Tendremos que esperar para ver qué cambios se producen realmente, ya que la construcción de nuevas instalaciones, la contratación de personal y el traslado de las cadenas de suministro llevan su tiempo. La mayoría de las compañías no llevarán a cabo dichos cambios salvo que consideren que los aranceles van a estar vigentes durante mucho tiempo.

Barreras comerciales: los aranceles estadounidenses han aumentado considerablemente en los últimos años

Esta tendencia no ha hecho más que empezar. Lo más probable es que asistamos a la imposición de nuevas barreras comerciales en los próximos años. Algunas están plenamente justificadas en el marco de cualquier acuerdo de libre comercio y otras tienen una motivación política.

Lo que tienen que entender los inversores es que estos cambios en los patrones de comercio internacional favorecerán a algunos y perjudicarán a otros. Algunas multinacionales tendrán más facilidad para ajustar sus cadenas de suministro y operar en distintos países, mientras que otras compañías, y especialmente las de menor tamaño, tendrán dificultades para seguir el ritmo.

En este aspecto es en el que estamos centrando nuestra atención como gestores fundamentales de enfoque bottom-up. Es evidente que el entorno comercial internacional está cambiando profundamente, y no es fácil predecir su evolución desde una perspectiva macroeconómica. Centramos nuestros esfuerzos en tratar de determinar qué compañías podrían beneficiarse de dichos cambios y cuáles tendrán problemas para adaptarse al nuevo entorno. Creo que ahí es donde la gestión activa puede marcar la diferencia en los próximos años.

¿Cómo encaja esta nueva realidad en «la nueva geografía de la inversión»?

Encaja bastante bien. Desde que comenzamos a hablar de la «nueva geografía de la inversión» hace unos diez años, el mundo ha continuado evolucionando hacia un entorno en el que el país de domicilio de las compañías no refleja de manera adecuada el lugar en el que las empresas realizan sus actividades. Por eso preferimos fijarnos en dónde generan sus ingresos, y no en dónde reciben sus cartas. Este enfoque resulta más adecuado para evaluar los riesgos y las oportunidades.

En las décadas de 1970 y 1980, lo habitual era que las compañías europeas realizaran la mayor parte de sus actividades en Europa, las estadounidenses en Estados Unidos, y así sucesivamente. Sin embargo, a partir de ahí comenzaron a aumentar las multinacionales que operaban en todo el mundo. Así, aunque las compañías estadounidenses continúan generando la mayor parte de sus ingresos en Estados Unidos, el 40% procede ahora de otros países. En Europa, aproximadamente el 70% de los ingresos se genera fuera de la región, sobre todo en Estados Unidos y China. Japón ha pasado de generar el 80% en el mercado nacional al actual 50/50, y otros como el Reino Unido generan el 80% de sus ingresos fuera del país (según datos de FactSet a 30 de junio de 2024).

Los inversores deben tener en cuenta que las compañías no estadounidenses están aprovechando las oportunidades que ofrece el mercado estadounidense. Muchas de las compañías farmacéuticas, tecnológicas y de ingeniería que tienen su sede en Europa generan una gran parte de sus ingresos en Estados Unidos. Por lo tanto, el país de domicilio ya no resulta útil a la hora de decidir en qué mercado invertir. Es mejor plantearse si la economía del país en cuestión es sólida, aunque a la hora de invertir se hace necesario un análisis más exhaustivo para obtener una visión de conjunto.

¿Qué otras temáticas de inversión le parecen interesantes?

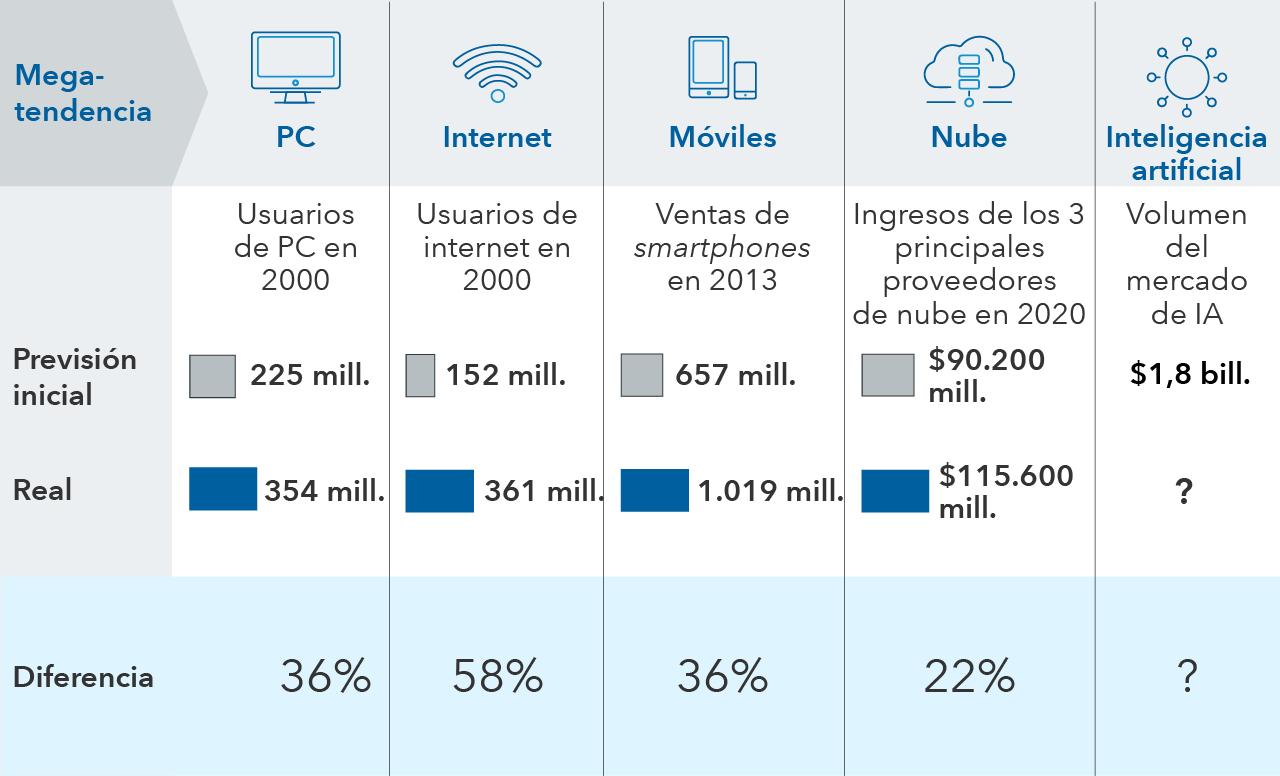

En los últimos dos años hemos asistido a importantes avances en las aplicaciones de inteligencia artificial, lo que, en mi opinión, va a tener un gran impacto en muchos tipos de compañías, no solo en el sector tecnológico.

Por ejemplo, en el sector farmacéutico se está utilizando la inteligencia artificial para acelerar el desarrollo de la fabricación de medicamentos, lo que permite a los científicos trabajar de forma más eficiente en numerosos ámbitos, desde el descubrimiento de fármacos a los ensayos clínicos. La tecnología se puede encargar incluso de redactar la documentación técnica que se necesita para solicitar la autorización de los nuevos medicamentos.

Los inversores tienden a subestimar el impacto a largo plazo de la nueva tecnología

Según los Institutos Nacionales de Salud de Estados Unidos, actualmente solo en torno al 10% de los fármacos presentados llegan a convertirse en medicamentos viables. La inteligencia artificial podría contribuir a aumentar dicho porcentaje al 20%. Está acelerando la innovación, no sustituyendo a los médicos, y podría llegar a duplicar su tasa de éxito en los próximos años.

Todo el que dude del potencial de la inteligencia artificial para transformar por completo un sector debería fijarse en lo que está ocurriendo en el sector farmacéutico. Y solo estamos en las primeras fases. Esta tendencia se irá desarrollando a lo largo de los próximos treinta años y tiene potencial para acelerar de manera espectacular el cambio y la innovación en todos los ámbitos.

¿Hay algo más que quiera decirles a los inversores?

Como siempre, lo importante es mantener la inversión. El mayor error que cometen los inversores es el de salirse del mercado cuando les preocupan los resultados electorales, el contexto geopolítico o la volatilidad de los mercados, situaciones que los llevan a tomar decisiones a corto plazo que pueden afectar a sus resultados de inversión. Nuestro objetivo es a largo plazo, por eso mi consejo es siempre el mismo: hay que mantener la inversión.

Rob Lovelace es gestor de renta variable y presidente de Capital Group International, Inc. Cuenta con 39 años de experiencia en el sector (a 31 diciembre 2024). Se licenció en Economía Mineral por la Universidad de Princeton. Además, es analista financiero colegiado (CFA®).