Un paso por delante: ¿de la divergencia a la convergencia?

En el informe que publicamos en noviembre de 2024, una de las cuestiones que abordamos fue la aparente divergencia en las trayectorias de crecimiento de Estados Unidos y Europa. Europa mostraba una mayor fragilidad, tanto en términos cíclicos como estructurales, mientras Estados Unidos seguía siendo lo que llamamos una «economía en crecimiento», que se veía favorecida por una capacidad de resistencia también cíclica y estructural.

En nuestra opinión, si no se producía ningún cambio, lo más probable era que dicha tendencia se mantuviera. Pues bien: desde que publicamos aquel informe, han cambiado muchas cosas. El regreso de Donald Trump a la Casa Blanca y el anuncio de unos aranceles recíprocos más gravosos de lo esperado suponen un riesgo importante para el crecimiento y aumentan la posibilidad de que Estados Unidos entre en recesión en 2025.

En el momento de redactar el presente documento, estos aranceles recíprocos se han suspendido durante 90 días. Aunque la noticia ha sido bien recibida por los mercados, cabe señalar que, por el momento, solo se trata de una pausa en la imposición de aranceles y que, sobre todo, la incertidumbre política que se deriva del constante cambio en el panorama comercial podría tener en sí misma un impacto negativo en el consumo y la inversión.

Por su parte, la respuesta de Europa, que ha anunciado un aumento del gasto fiscal, favorece el crecimiento económico de la región, lo que podría contrarrestar en parte el efecto de los aranceles.

Desde esa perspectiva, parece que la dinámica entre las economías de ambas regiones ha pasado de un escenario de divergencia a una posible convergencia, con una Europa renovada y un aumento de los riesgos de ralentización del crecimiento en Estados Unidos.

En este nuevo informe, analizamos el desarrollo de los acontecimientos desde el punto de vista cíclico y estructural, así como las consecuencias para la inversión que podría tener el actual entorno macroeconómico.

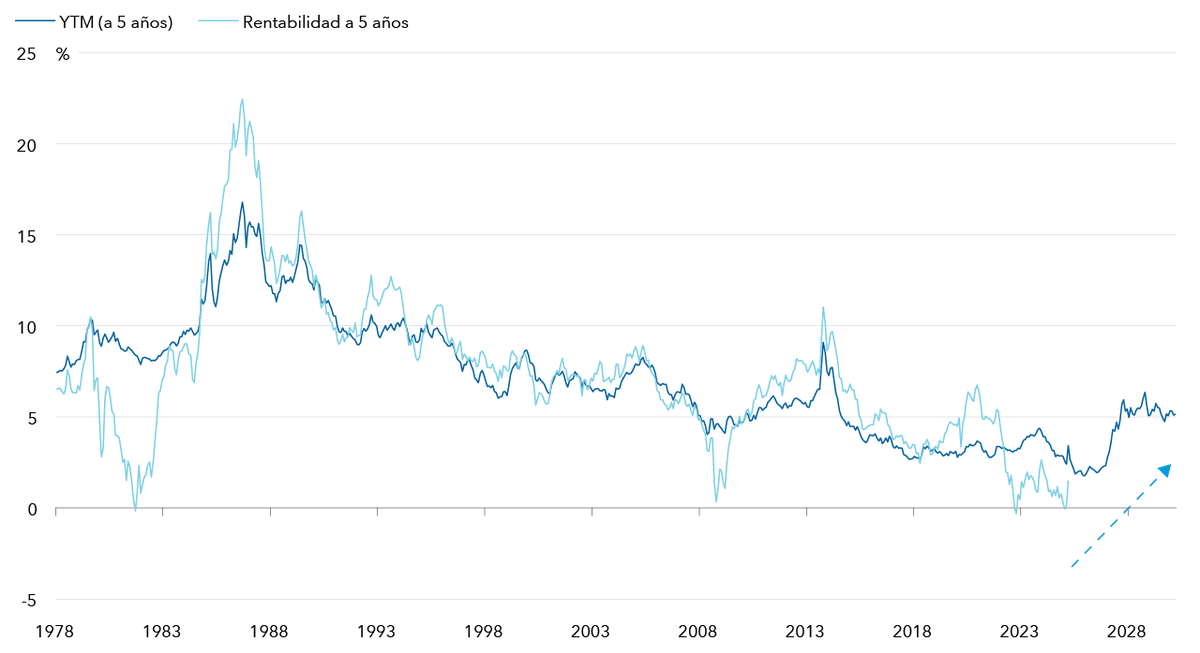

Es fácil que los inversores se distraigan con todo lo que está pasando, pero gran parte de ello es solo ruido. En nuestra opinión, los inversores de renta fija deberían continuar centrándose en los fundamentales a largo plazo. Los rendimientos se mantienen en niveles elevados y pueden absorber una cantidad significativa de volatilidad a corto plazo.

Por muy simple que parezca, los rendimientos son un indicador de la futura rentabilidad total. Por ejemplo, si analizamos el rendimiento de la deuda corporativa de grado de inversión, los datos históricos nos demuestran que la correlación entre el rendimiento inicial y la rentabilidad total registrada en los cinco años siguientes ha sido muy alta.

En la actualidad, en función de la calidad de la emisión, los mercados de renta fija ofrecen un rendimiento entre el 4% y el 8% en los diferentes sectores, y la posibilidad de asegurarse estos niveles de rendimiento ofrece oportunidades de valor a largo plazo. Por su parte, los activos de calidad podrían beneficiarse de la duración en un escenario de recesión en el que se prevén bajadas de tipos de interés, así como ofrecer diversificación.

La importancia de los rendimientos

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras.

Información desde el 31 enero 1973 al 31 diciembre 2024 en USD. Índice utilizado: Bloomberg US Corporate Total Return. Fuente: Bloomberg. YTM: rendimiento al vencimiento

Flavio Carpenzano es investment director de Capital Group. Cuenta con 20 años de experiencia en el sector y lleva cuatro años trabajando en Capital Group. Tiene un máster en Economía y Finanzas por la Universidad Bocconi. Tiene su oficina en Londres.

Peter Becker es investment director de Capital Group. Cuenta con 27 años de experiencia en el sector y lleva cinco años trabajando en Capital Group. Tiene un máster por The Ingolstadt School of Management y es analista financiero colegiado (CFA®). Tiene su oficina en Londres.

Las rentabilidades obtenidas en el pasado no garantizan rentabilidades futuras. No está permitido invertir de forma directa en un índice, que no se gestiona. El valor de las inversiones y las rentas generadas por las mismas pueden subir o bajar y es posible que los inversores no recuperen los importes invertidos inicialmente. El presente material no pretende ofrecer ningún tipo de asesoramiento de inversión, fiscal o de cualquier otra naturaleza, ni constituye una oferta ni una solicitud de compra o venta de valores.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. Salvo indicación en contrario, la información contenida en el presente documento se refiere a la fecha indicada. Es posible que alguna información haya sido obtenida de terceros y, por lo tanto, la fiabilidad de dicha información no está garantizada.

Capital Group gestiona activos de renta variable a través de tres grupos de inversión, que realizan inversiones y toman las decisiones relativas a la delegación de voto de forma independiente. Los profesionales de la inversión en renta fija proporcionan análisis sobre la renta fija y gestionan las inversiones en esta clase de activos en toda la organización. No obstante, en lo que respecta a aquellos títulos con características de renta variable, actúan exclusivamente en nombre de uno de los tres grupos de inversión en renta variable.