El BCE muestra su apoyo a la periferia europea...aunque nos surgen muchas dudas | Informe Semanal Dunas Capital 20.06.22

En el frente MACRO, sin duda los principales protagonistas de esta semana fueron los bancos centrales, por lo que el comentario de hoy se centrará en este punto. En este sentido, podríamos hablar de múltiples cuestiones como la subida de 50 puntos básicos realizada por el Banco Central de Suiza, la de 25 del BoE o la insistencia en el mantenimiento de su política expansiva por parte del BoJ, pero hemos creído conveniente central el análisis en dos eventos concretos: La reunión de emergencia del BCE y la ordinaria de la Fed de este miércoles.

En lo que al primer punto de refiere, el encuentro tenía como objetivo abordar los desarrollos vistos en los mercados tras el anuncio de tipos realizado la semana pasada. En este sentido, si bien es cierto que la penalización de las curvas de la periferia fue muy intensa, lo cierto es que el famoso riesgo de fragmentación que tanto ha venido preocupando al Comité a lo largo de las últimas semanas no era del todo elevado. Ello no sólo se reflejaría en unos diferenciales de unos 240 puntos básicos en los tramos más largos, sino especialmente en los niveles que plantearon los vencimientos más reducidos, donde el 2 años llegó a situarse en los 90 puntos básicos en la situación más extrema de esta semana, lo que estaría a años luz de los registros observados en épocas de verdadero estrés como en la crisis de deuda del 2018 o la del euro del 2011 (ver gráfico de abajo).

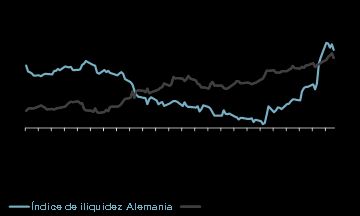

Teniendo esto presente, podemos llegar a concluir que lo verdaderamente preocupante no era tanto los niveles que se habían alcanzado como la forma de llegar a ellos, ya que en algunas fases del inicio de la semana se pudieron apreciar problemas en la formación de precios de bonos muy líquidos en teoría, incluso llegando a afectar a referencias como las alemanas. De hecho, algunos índices de iliquidez llegaron a plantear aumentos bastante significativos y abruptos, lo que, de continuar, bien podría llegar a suponer un problema de mayor calado en el futuro (ver gráfico de abajo).

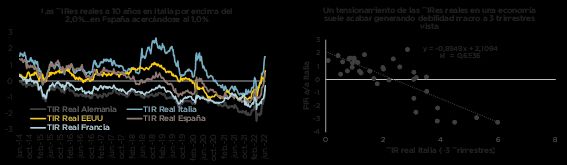

Otro elemento importante fue el notabilísimo repunte que experimentaron las rentabilidades reales en Italia, las cuales llegaron a alcanzar niveles cercanos al +2,0% a lo largo del martes. De mantenerse esta situación en el tiempo, los riesgos para el crecimiento del país en el medio plazo se habrían incrementado de manera importante, ya que esta variable de mercado está altamente correlacionada con las cifras de PIB a 3 trimestres vista (ver gráficos de abajo), abriendo la puerta a una eventual recesión de calado.

Entrando un poco más en materia de lo que significó esta reunión, lo cierto es que las novedades efectivas que se plantearon fueron bastante escasas y, por lo tanto, la reacción positiva de las curvas después de la misma debe de ser entendida más como la compra de una expectativa que otra cosa. De esta manera, los principales mensajes fueron los siguientes:

- El BCE no permitirá que haya ningún indicio de fragmentación.

- Se planteó que existen herramientas que pueden ser utilizadas actualmente (Reinversión, APP y PEPP).

- Se pidió al staff técnico que trabajase en una herramienta para luchar contra la fragmentación del mercado de deuda, la cual se espera que pueda ser presentada en el mes de julio.

Por lo tanto, no se puede decir que el comunicado oficial sea una fuente inagotable de información ni mucho menos, aunque en las circunstancias actuales, sí podemos plantear varios elementos interesantes al respecto y que, en algunos casos, condicionan la acción del BCE.

En lo que a las herramientas ya disponibles se refiere, el margen de acción en materia de compras de activos (APP y PEPP) es prácticamente nulo por el contexto inflacionista que existe actualmente. En este sentido, el viejo dicho de que “soplar y sorber no puede ser” cuadraría perfectamente. Y es que la implementación de esta medida implicaría un nuevo aumento de la base monetaria con el efecto alcista consiguiente sobre los precios al consumo, algo que evidentemente quiere corregir la Autoridad Monetaria.

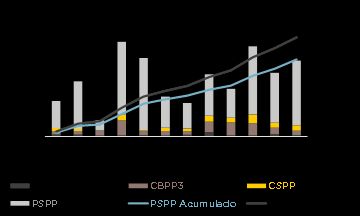

Por lo tanto, cualquier iniciativa antigua que se quiera aplicar debe pasar necesariamente por la reinversión de los activos. En este sentido, las cifras que ofrece el BCE son bastante incompletas, ya que disponemos de una proyección a 12 meses vista de los vencimientos que afronta el APP, pero, en cambio, el PEPP está envuelto en el más absoluto oscurantismo. En cualquier caso, a buen seguro que se trata de volúmenes notables, ya que tan sólo la primera herramienta ya estaría planteando registros de más de 240.000 millones de euros hasta mayo del 2023 sólo en deuda pública (ver gráfico de abajo), por lo que no sería descartable que el agregado en ese periodo temporal pueda alcanzar fácilmente los 450.000.

La cuestión reside en valorar qué parte de esa cantidad puede ir destinada a apoyar al eslabón más débil de la cadena: las curvas de la periferia y más concretamente Italia. Es sumamente complejo plantear este extremo por varios motivos:

- En lo que al APP se refiere, habría que estimar el porcentaje de vencimientos que correspondería al país en cuestión, siempre considerando que la flexibilidad en la reinversión de esta herramienta es bastante limitada.

- Sin embargo, sí sabemos que el margen de acción en el PEPP sería más importante, pudiendo difuminar notablemente los límites en materia de jurisdicciones e incluso entre programas. De esta manera, se podría plantear que la liquidez que proceda de vencimientos en Alemania pueda ser aprovechada para comprar activos en Italia, lo que, en última instancia, funcionaría como si fuesen adquisiciones netas en este segundo mercado, aunque sin aumentar el balance del BCE y, por lo tanto, la base monetaria del agregado de la UME.

En relación con este segundo punto, lo cierto es que, al menos sobre el papel, el plan podría llegar a funcionar, aunque encontramos algunos problemas a destacar que podrían limitar su efecto:

- Incluso asumiendo una distribución bastante generosa de los vencimientos del APP y del PEPP en favor de Italia (los del APP atendiendo a su capital key y los del PEPP siendo destinados en su totalidad a la periferia y distribuidos entre los países en función de este mismo elemento), el montante de compras no llegaría a alcanzar la emisión bruta de deuda que se espera para la economía en este ejercicio (ver gráfico de abajo).

- Pero, sobre todo, conviene tener muy presente que esta medida será válida mientras el BCE siga en el contexto actual de reinversión de activos. De esta manera, si la dinámica de inflación precipita la aplicación de una reducción del balance como la que está aplicando la Fed, el impacto potencial de la herramienta se diluiría totalmente.

Ello nos llevaría a esa necesidad de implementar un nuevo programa antifragmentación. Aquí, una vez más, la visibilidad es muy baja y tan sólo tenemos algunos “globos sonda” que nos pueden servir como referencia. El último en publicarse plantearía la opción de poder vender algunos activos de balance (en teoría bonos core europeos) para, posteriormente, realizar compras netas en los mercados de la periferia. Es decir, estaríamos asistiendo a una especie de Operación Switch entre jurisdicciones que, en última instancia, no incrementaría el balance del BCE y, por extensión, la base monetaria de la UME. Adicionalmente, se estaría deslizando la posibilidad de que este apoyo a las economías del sur de Europa estaría condicionada a la consecución de una serie de objetivos macroeconómicos y fiscales que dictaminaría la Comisión Europea. Ello plantea varios elementos interesantes:

- Lo primero y más importante de todo es subrayar que toda la información que estamos planteando se basa en noticias y en ningún caso estaríamos hablando de hechos contrastados. Por lo tanto, existe la posibilidad de que el contexto final sea diferente al que los medios están planteando.

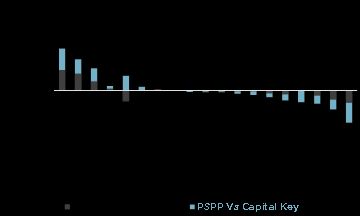

- Si bien es cierto que el saldo de la cartera de activos del BCE se mantendría y, por lo tanto, estaríamos ante una especie de esterilización de la acción de la Autoridad Monetaria, conviene tener presente que, al menos en teoría, el Consejo también debe regirse por restricciones como la del capital key. Ello implica que, en última instancia, las tendencias de deuda de cada país deben de ajustarse al peso del mismo dentro del BCE. Esto puede plantear algún problema, ya que, a lo largo de todas las compras netas realizadas en los últimos años bajo el PSPP y el PEPP, jurisdicciones como Italia se han visto más respaldas de lo que marcarían las reglas del juego anteriormente señaladas (ver gráfico de abajo) y, tanto la política de reinversión comentada como la herramienta antifragmentación, ahondarían en estos desequilibrios.

- Lo anteriormente señalado también establecería algún tipo de límite, especialmente en lo que a la venta de activos se refiere.

- Habrá que ver hasta qué punto la iniciativa puede llegar a ser recibida positivamente por los gobiernos de los países del norte de la Zona Euro. Ello hace que la condicionalidad juegue un papel clave en todo este entramado, ya que, si los objetivos son fácilmente alcanzables y, sobre todo, no abordan los problemas estructurales de los países en cuestión, la iniciativa sería principalmente cosmética y no resolvería el problema de base.

- Por último, también habría que ver cómo acogen los gobiernos de la periferia la adopción de estos objetivos y la vigilancia de dicho cumplimiento, ya que sería lo más parecido a acordar un rescate. Eso puede llegar a generar bastantes dudas, especialmente en los ejecutivos que tienen que afrontar elecciones relativamente cercanas, como puede ser el caso de Italia (mediados del 2023) e incluso España (finales del 2023). Al mismo tiempo, ello introduce una variable que, al menos desde nuestro punto de vista, puede ser bastante relevante en el medio plazo: el riesgo político.

El otro evento de la semana fue la reunión del FOMC del miércoles, la cual se saldó con una subida del tipo de intervención de 75 puntos básicos, dejando la parte alta del rango en el 1,75%, lo que supuso un movimiento más agresivo del señalado tras el último encuentro, aunque la Autoridad tuvo la prudencia de telegrafiar la acción previamente con una oportuna nota de opinión en el WSJ. Más allá de eso, llamó la atención la publicación de las nuevas proyecciones de tipos y macro.

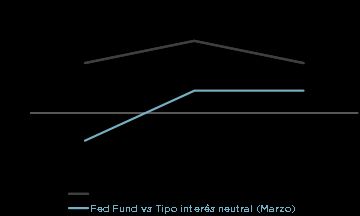

En lo que al primer punto de refiere, todo apunta a que el grueso del Consejo abrazó la tesis hawkish que Bullard lleva señalando desde hace tiempo, con unos DOTS que plantearon cerrar este año con un tipo de intervención en el entorno del 3,50%, para alcanzar el 3,75% en el 2023. Posteriormente, la mediana del Consejo trasladaría una visión relativamente bajista, abriendo la puerta a dibujar recortes de baja cuantía. En términos agregados ello significaría que para este ejercicio ya existe una determinación total de situar el Fed Fund claramente por encima del tipo de interés neutral, lo que supone un cambio importante respecto a la valoración que se realizó en marzo (ver gráfico de abajo).

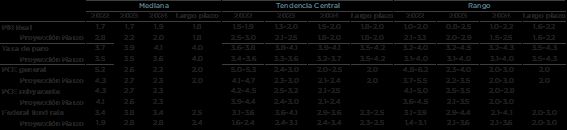

Al mismo tiempo, se entiende que este hecho puede provocar un desgaste macro bastante evidente, tal y como refleja, no sólo la idea de empezar a bajar en el 2024, sino también la fuerte rebaja de las previsiones de actividad, situando las estimaciones de PIB por debajo de lo que sería la valoración de largo plazo para esta variable (ver tabla de abajo). En última instancia, se estaría apuntando un contexto de output gap negativo, lo que, al menos en teoría, debería de ayudar a reconducir las presiones inflacionistas actuales. Al mismo tiempo, deja entrever que el riesgo de recesión para el medio plazo que venimos tiempo planteando es real y, aunque la Fed no lo quiera reconocer de manera abierta, seguramente sea una alternativa con la que se está trabajando.

HECHOS RELEVANTES en las Carteras: En Renta Fija, hemos asistido a una semana complicadísima para los mercados. La perspectiva de subidas de tipos agresivas en el corto plazo por parte de los Bancos Centrales ha provocado una sangría en las principales clases de activos (tanto en bonos de gobiernos, como en bonos corporativos y las bolsas). La intervención del BCE a mediados de semana, en una reunión extraordinaria, solo ha servido para relajar un poco las primas de riesgo de los países periféricos. Así, el bono italiano a 10 años retrocede hasta el 3,59% desde sus máximos en el 4,16%. El bono alemán cierra la semana en el 1,68%, el francés en el 2,21%, el español en el 2,76% y el americano en el 3,25%. En cuanto al crédito, el High Yield Europeo a 5 años toca máximos en términos de spread (570 puntos) y también el Investment Grade, con un spread que llega hasta los 112 puntos.

En cuanto a las carteras, hemos tenido un buen comportamiento en relativo vs. mercado, merced a nuestro posicionamiento en duraciones cortas y a las coberturas de crédito vía equity. Nuestras compras en crédito de este año se hicieron en niveles medios del índice de High Yield de 480 puntos, por lo que, con estas aperturas de spreads adicionales, hemos sufrido caídas al menos momentáneas. No obstante, consideramos que los niveles de compra por fundamentales son buenos y este movimiento adicional, hace que estemos actualmente invertidos a rentabilidades aún más atractivas en toda la gama y en papeles de calidad.

En cuanto a operaciones, hemos añadido posición con bids oportunísticos en algunos subordinados LT2 de aseguradoras como Aviva o La Mondiale, en el bono senior flotante de Fertiberia a 2025 y en los bonos senior a 2023 de Nexans y Accor. También añadimos posiciones sustitutivas al cash en BTPS a 9 meses en niveles del 0,90%. Por último, incrementamos ligeramente duraciones añadiendo futuros sobre Treasuries americanos a 2 y 5 años en niveles del 3,15% y 3,30% respectivamente.

En Renta Variable, los principales índices han continuado las intensas caídas que iniciaron el viernes pasado (Euro STOXX -4%, IBEX 35 -3%, y S&P 500 y Nasdaq -6%), pero curiosamente, las expectativas de beneficios apenas han caído. De hecho, el IBEX 35, siendo el que más ha visto reducidas las estimaciones, ha sufrido una caída de apenas el -0.28% respecto a lo que el consenso esperaba hace 7 días (fuente Factset).

Por tanto, vemos que la subida en la rentabilidad exigida a la bolsa (+0.4% en media respecto al cierre del viernes pasado) ha sido el principal contribuidor de las caídas. Si descomponemos este efecto todavía más, vemos que la mitad proviene de la subida de las tasas libre de riesgo, y el resto de la subida de la prima de riesgo de la bolsa (ERP). Este movimiento de la ERP se debe muy probablemente a varios factores: mayor aversión al riesgo de la comunidad inversora ante la incertidumbre de inflación y política monetaria, compensación del propio mercado por la no bajada de beneficios del sell-side, y una sobrevaloración general de los mercados si tenemos en cuenta la alternativa del crédito.

Respecto a operaciones relevantes, hemos vendido puts un 15% fuera de dinero sobre Euro STOXX, S&P 500 y Nasdaq ya que lo consideramos un nivel atractivo si tenemos en cuenta los riesgos de revisión a la baja de beneficios empresariales y la necesidad de subir los tipos de interés por encima de su nivel neutral para frenar la inflación.

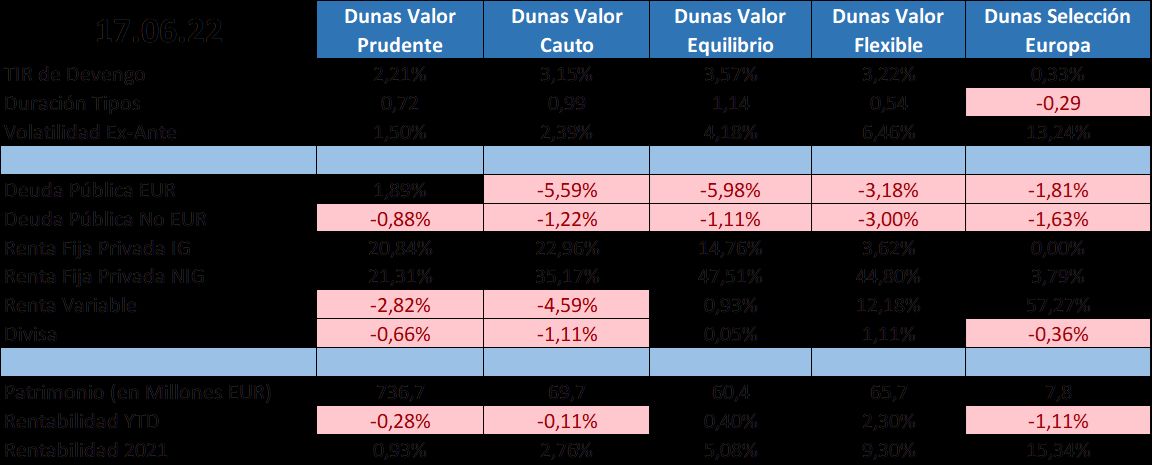

POSICIONAMIENTO a 17.06.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, cominícate con nosotros