Claves de la semana pasada e Informe Semanal Macro 30.09.24

EEUU y CHINA

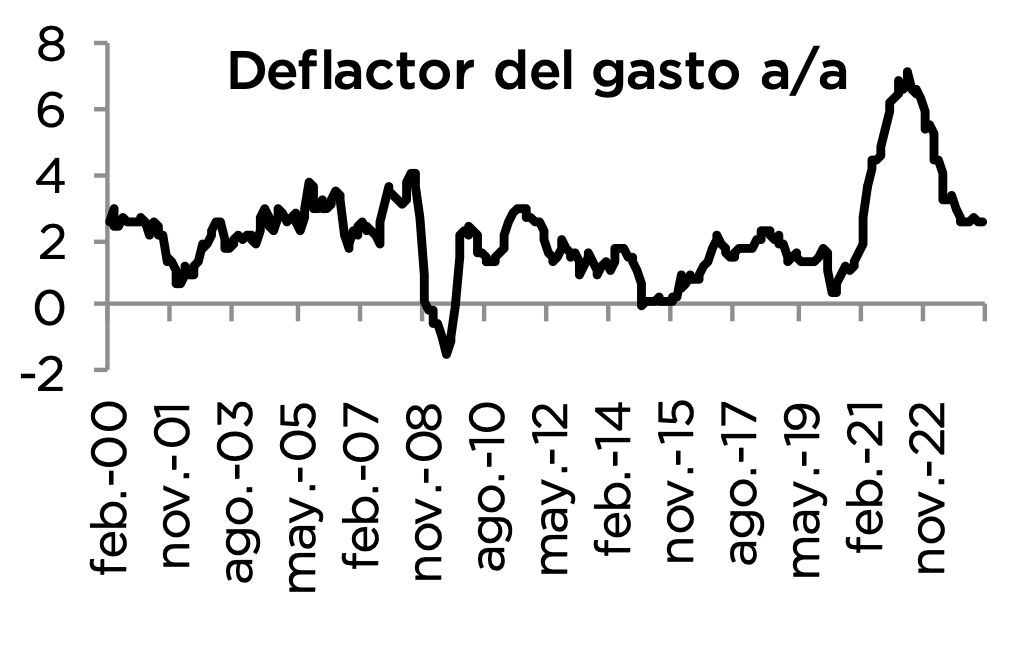

Las publicaciones macro en EEUU no fueron excesivamente relevantes, siendo lo más destacado del informe de ingresos y gastos del mes de agosto, donde el deflactor del gasto subyacente, medida preferida por la Fed en materia de precios, se desaceleró en una décima hasta el 0.1% m/m, lo que en términos anualizados supondría una variación en línea con el objetivo del 2% y, por tanto, de un contexto de cierta normalización de los precios. Se trata de un dato que seguiría apoyando a la Fed en el proceso de bajadas de cara a la próxima reunión de noviembre. Más allá de la macro en EEUU fueron importantes los desarrollos en China, con el anuncio por parte del PBoC de un importante paquete de medidas dirigidas a conseguir alcanzar el objetivo de crecimiento del 5%. Dichas iniciativas se dividen en 4 puntos fundamentales: i) bajadas de varios tipos de referencia, con el fin de relajar las condiciones monetarias ii) medidas de respaldo al sector inmobiliario y a los mercados financieros iii) inyecciones de capital a los grandes bancos del país y iv) emisión de deuda soberana especial destinada a soportar el consumo a gobiernos locales.

EUROPA

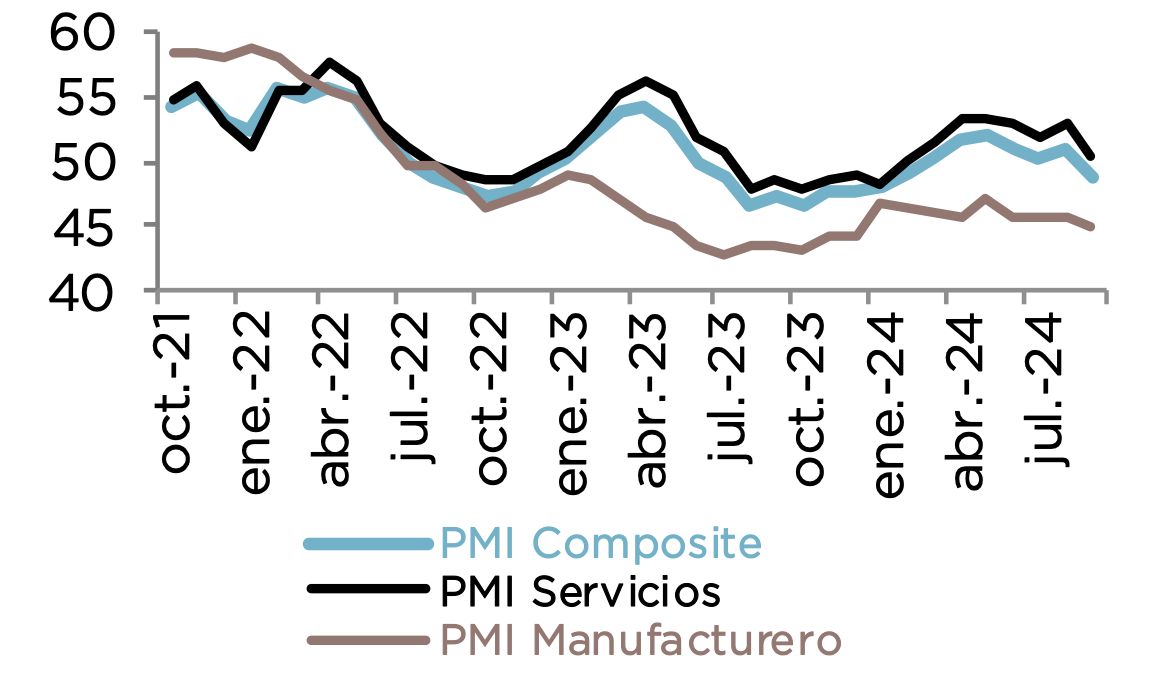

Lo más relevante de la semana fue la publicación de unos PMI’s de la Zona Euro que decepcionaron de forma importante al consenso con un descenso de la referencia composite en más de 2 puntos hasta situarse por debajo del nivel de neutralidad. Dicho movimiento se fundamentó en un índice de Servicios francés que descendió hasta situarse por debajo de los 50 puntos, después de un mes de agosto en el que el dato se vio impulsado al alza por la celebración de las Olimpiadas en dicho país. En este sentido, conviene destacar que la metodología de las preguntas del sondeo ha podido incidir en este resultado, ya que las mismas vienen a plantear cómo se valora la actividad del negocio respecto al mes anterior. De esta manera, si en agosto el one-off de las comentadas Olimpiadas supuso un fuerte crecimiento de la referencia, tiene sentido que el grueso de las respuestas pasase por un descenso relevante. De esta forma, es posible que ni la lectura de agosto ni la de septiembre representen la realidad del sector servicios francés, siendo más probable un punto intermedio. Más allá de eso, lo que está claro es que la industria manufacturera sigue manteniéndose en una situación muy comprometida, siendo Alemania una de las economías más afectadas. Este punto es relevante, ya que cada vez cuesta más justificar un mercado de trabajo sólido bajo estas reglas del juego y, por lo tanto, la posibilidad de ver una recesión real aumenta.