Crecimiento alto para la Zona Euro en el 2T23...después vienen curvas | Informe Semanal Dunas Capital 30.05.23

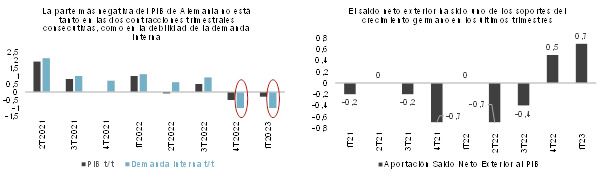

En el frente MACRO, la semana pasada el grueso de la información de relevancia descansó en Europa, con algunas referencias que refrendaron nuestras dudas sobre la capacidad de alcanzar un alto crecimiento más allá de un 2T23 que presuponemos será bastante favorable, siendo todo ello especialmente palpable en Alemania. En este sentido, el dato final de PIB de esta economía para el 1T23 trajo una sorpresa bastante desagradable, ya que su notable revisión a la baja (desde el 0.0% t/t hasta el –0.3%), no sólo supuso confirmar una caída de la actividad agregada en ese periodo en concreto, sino encadenar dos trimestres consecutivos arrastrando esta situación, lo que confirmaría un escenario de recesión teórica en el país. En cualquier caso, desde nuestro punto de vista, lo peor del resultado no está en este elemento, sino en la notable debilidad que reflejó la demanda interna, tanto en el 4T22 como en el 1T23 (ver gráfico de abajo a la izquierda), lo que supone un punto de partida bastante mejorable a la hora de enfrentar el impacto de la subida de tipos que ha acumulado el BCE a lo largo de los últimos meses, el cual debería empezar a dejarse sentir en mayor medida a partir de ahora y que debe impactar, concretamente, en este elemento. Es cierto que la aportación del saldo neto exterior fue bastante favorable (ver gráfico de abajo a la derecha) y siempre queda la esperanza de que esta dinámica gane “momentum” compensado ampliamente todo lo anterior. Pero en este apartado también vemos varios elementos que juegan en contra de los intereses germanos:

- Conviene tener presente que la aplicación de una política monetaria restrictiva no es un elemento exclusivo del BCE, sino que puede ser extrapolable a la mayoría de las economías mundiales en mayor o menor medida, lo que bien puede trasladar un contexto de bajo crecimiento agregado. En este sentido, la excepción más clara a esta situación estaría en China, donde la estrategia fiscal y de tipos sí podría ser considerada como expansiva, pero, al mismo tiempo, también hay que recordar que los últimos datos publicados correspondientes al mes de abril evidencian una clara pérdida de sensaciones positivas tras la efervescencia de la reapertura en el 1T23, tal y como analizamos en este mismo especio la semana pasada.

- El euro se ha apreciado de manera relativamente importante a lo largo de los últimos meses, lo que tampoco supondrá un apoyo relevante en esta materia.

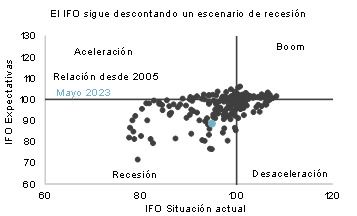

Otro elemento que estaría en línea con el bajo ritmo de actividad en Alemania durante la segunda mitad del año fue el dato de IFO de mayo. En este sentido, la fuerte caída observada por esta encuesta volvería a trasladar un contexto de escepticismo general, pero, además, existen varios elementos interesantes que respaldan esta idea:

- El movimiento del índice se basó en una clara debilidad del componente de expectativas y de situación actual, estando ambas referencias por debajo de los 100 puntos, lo que tiende a ser consistente con un contexto teórico de recesión (ver gráfico de abajo).

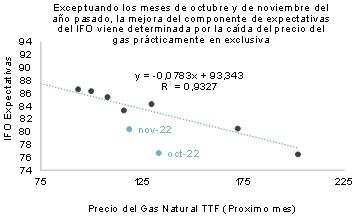

- El hecho de que la partida de expectativas descendiese es algo digno de ser tomado en consideración, ya que buena parte de la mejora en este aspecto a lo largo de los últimos meses se había basado en la fuerte caída experimentada por el coste de las materias primas. De hecho, se puede observar cómo, exceptuando las lecturas de octubre y noviembre del año pasado, la correlación entre este indicador y la cotización del gas fue prácticamente perfecta (ver gráfico de abajo). Esto es pertinente, ya que la lectura de mayo sería la primera en mucho tiempo que rompería esta relación matemática y, de mantenerse en el tiempo, sería una señal clara de que el efecto positivo de las commodities ya habría pasado, lo que abriría el camino a tomar en consideración otro tipo de variables explicativas que, en términos generales, no tendría un sesgo tan favorable.

- Otro factor que estaría en línea con lo anterior sería la relación reciente entre el componente de expectativas y el de situación actual del IFO. En este sentido, no deja de ser tremendamente significativo que bajo un contexto en el que la primera variable ha mejorado de manera muy notable a lo largo de los últimos 7 meses, el reflejo de ello en la segunda haya sido prácticamente nulo (ver gráfico de abajo). Desde nuestro punto de vista, ello pondría de relieve que la visión futura se habría deteriorado de manera excesiva, pero también que existen elementos de base lo suficientemente importantes como para no permitir que la valoración del contexto presente no mejore en modo alguno, lo que resta bastante empaque a las subidas del resto de referencias.

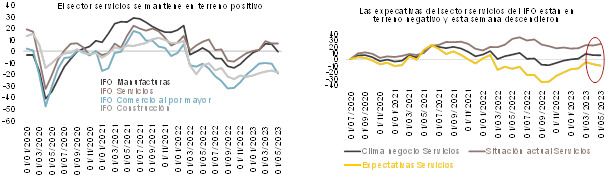

- La valoración sectorial siguió planteando un escenario negativo para el grueso de las industrias, salvo para la de servicios que, pese a la caída observada, se mantuvo claramente por encima de su nivel de neutralidad (ver gráfico de abajo a la izquierda). Ello no deja de tener un componente favorable, ya que un dinamismo en esta rama de actividad puede generar un soporte interesante para la economía agregada, al menos en el corto plazo. Pero en este apartado también existen algunas dudas de cara a un horizonte temporal superior, sobre todo si tenemos presente que la partida de expectativas vinculada a este elemento llegó a descender y se mantuvo en terreno negativo (ver gráfico de abajo a la derecha).

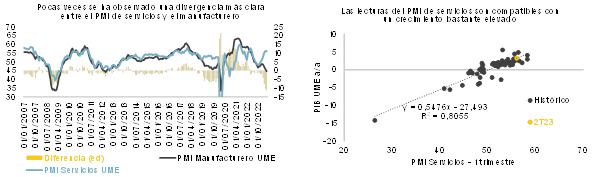

Los registros de PMI’s de la Zona Euro tuvieron un sesgo más positivo, especialmente de cara al 2T23. En este sentido, pese a la caída registrada, el índice Composite logró mantenerse por encima de los 50 puntos, lo que siempre es un factor positivo. En cualquier caso, lo más llamativo sigue siendo la descorrelación notable que existe entre el índice de manufacturas y el de servicios (ver gráfico de abajo a la izquierda). En este sentido, tal y como hemos señalado en el análisis del IFO anterior, el auge del segundo sector es relevante en términos de actividad para el más corto plazo, ya que su peso en el total de la economía tiende a ser mayor y, por lo tanto, el grado de correlación del índice con el PIB es más elevado. Teniendo esto presente, podemos llegar a concluir que el dato agregado sería consistente con un crecimiento en el entorno del +0.5% trimestral en el 2T23 (ver gráfico de abajo a la derecha), aunque la duda reside en saber hasta qué punto esta industria tendrá la capacidad de mantener este tono, especialmente bajo un contexto tan negativo en el apartado de manufacturas.

Por resumir, desde nuestro punto de vista se puede esperar una caída del PMI de servicios en los próximos meses, aunque no creemos que la misma vaya a ser tan relevante como para justificar lecturas tan bajas como las que estamos observando en el homólogo de manufacturas, lo que, evidentemente, abriría la puerta a ver un contexto de actividad mucho más complejo. Por lo tanto, nuestra idea sigue pasando por ver un PIB bastante elevado en el 2T23 y, posteriormente, afrontar un contexto de desaceleración, aunque sin llegar a plantear un escenario especialmente caótico.

En EEUU el principal punto de atención volvió a estar en las negociaciones para incrementar el techo de deuda antes de la fecha de no retorno de principios del mes que viene (presumiblemente el día 1 del mismo). En este sentido, se fueron intercalando novedades de diverso sesgo, aunque todo parece indicar que, finalmente, las partes están muy cerca de alcanzar un pacto para los próximos 2 años, el cual estaría sujeto a una congelación de buena parte del gasto discrecional del gobierno, aunque planteando algunas excepciones:

- El dispendio en defensa se verá incrementado en un 3.0% para el año que viene.

- También se incluirían medidas para poder actualizar la red eléctrica de la nación y adecuarla a los objetivos de energías renovables, lo que supondría uno de los principales objetivos medioambientales de Biden.

- Se acelerarán proyectos de energías fósiles, lo que sería un elemento que estaría bastante en línea con algunos requerimientos que tenían los Republicanos.

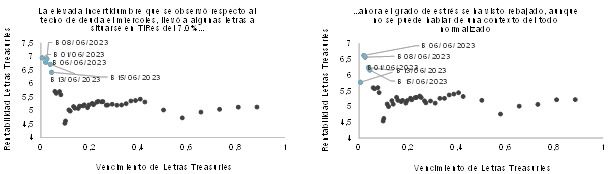

Por lo tanto, las bases del potencial pacto tendrían elementos que contentarían a las dos partes implicadas y ambas podrían vender el mismo como un éxito a su respectivo electorado. En última instancia, el hecho de que se limite el gasto discrecional supondría aplicar una política fiscal más restrictiva, aunque bastante menos agresiva de lo que buscaban los halcones presupuestarios del Congreso en un principio. En cualquier caso, antes de ofrecer una opinión más formada al respecto queremos esperar a que se formule un pacto efectivo y, de esta manera, hablar con una mayor propiedad. Por el momento, el posicionamiento de los mercados está siendo favorable, rebajando algunas señales de estrés que se habían acumulado a lo largo de los últimos días. Ello sería especialmente significativo en la cotización de las letras cuyos vencimientos se sitúan en los primeros días de junio, ya que las mismas llegaron a alcanzar cotas del 7.0% en la sesión del miércoles y, en el momento en el que estamos escribiendo estas líneas, se sitúan en el entorno del 6.0% (ver gráficos de abajo). En cualquier caso, conviene tener presente que los registros actuales, habiendo mejorado, todavía no estarían en línea con un escenario de normalización, lo que evidencia que todavía existe un cierto grado de incertidumbre que, probablemente, no desaparecerá hasta que el pacto no se haya cerrado de manera oficial.

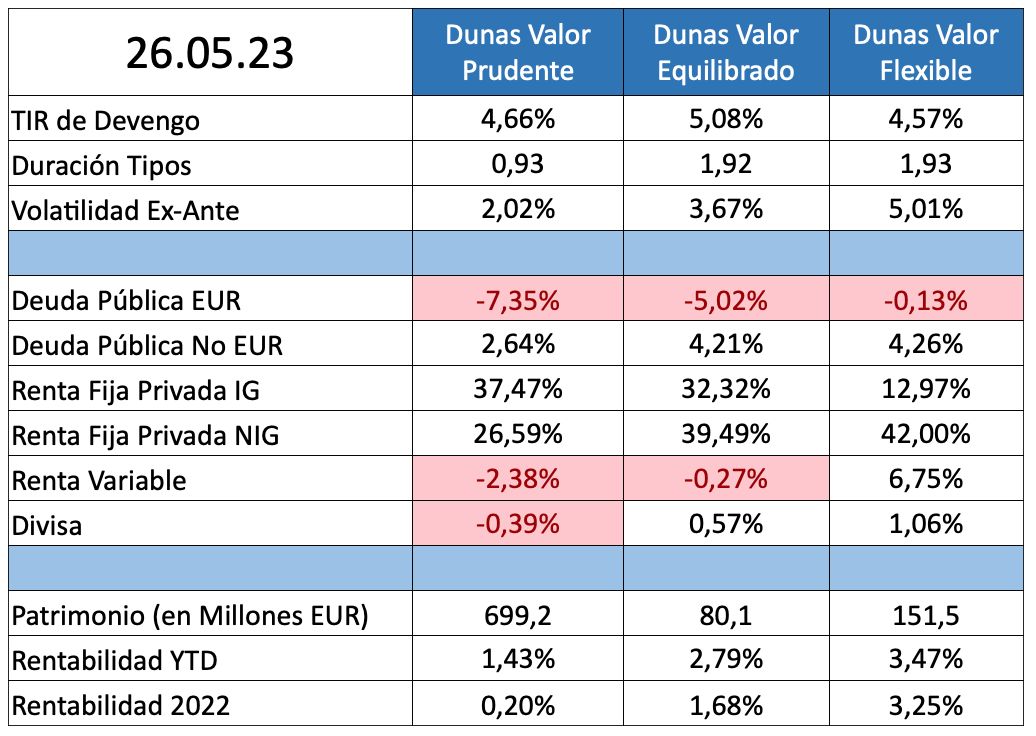

HECHOS RELEVANTES en las Carteras: En Renta Fija, seguimos aproximándonos a los máximos de TIR en los bonos, ya que el Bund está en el 2,55% y el T-Note en el 3.81%, y aun así, el mercado retrasa las bajadas de tipos a pesar de los últimos datos. El crédito sigue en compresión contra los bonos de gobiernos, lo que nos permite absorber buena parte de la caída de valor por el aumento de dichas TIRes. De nuevo este repunte de rentabilidades se produce cuando los datos económicos publicados no son especialmente buenos, como por ejemplo esta semana los datos industriales en Alemania y la caída del PIB también alemán en dato trimestral. Así pues, seguimos en duraciones de tipos ligeramente por debajo de 2 años en media, y de 0,9 años en el nuestro fondo más conservador.

En cuanto a nuestro fondo Dunas VALOR PRUDENTE FI, participamos en el nuevo primario de ARVAL a 18 meses que emite con un buen descuento de Euribor + 95pbs, y por tanto una rentabilidad cercana al 4,75%, y que en apenas dos días se cierra a unos 72 pb. Además, vendemos los bonos de Levi Strauss a 2027 y Alcampo a 2028, que llegan a su nivel objetivo de venta. De esta manera, todo el crédito en general lo sigue haciendo bien y eso sigue empujando el retorno del fondo.

En Renta Variable, la semana comenzaba con recortes, con los mercados comprando que los tipos permanecerían altos por más tiempo, y que la economía se acabaría ralentizando, ante este escenario de condiciones monetarias más restrictivas, hasta que la publicación de resultados trimestrales de NVIDIA, la empresa americana de procesadores y tarjetas gráficas de alta tecnología, utilizados tanto para minar criptomonedas, como para uso militar y, ahora, para la Inteligencia Artificial, cambió 180 grados el rumbo de los índices. La compañía batía expectativas y anunciaba unas previsiones de fuerte mejora de ventas, por los pedidos de sus productos para la inversión en AI. Así, la apetencia por la Inteligencia Artificial logra compensar las subidas de la Rentabilidades de las curvas de bonos americanas y europea, mitigando las caídas de los índices que, a la apertura americana de hoy, cierran la semana con un -2% para el Euro Stoxx 50 y un -1% el S&P 500, mientras que el Nasdaq 100 avanza un 0.8%.

Por sectores, en Europa, se libran de las caídas Tecnología (+0.10%), mientras que los que más caen son Consumo Personal (-3.48%), Servicios Financieros (-2.93%) y Salud (-2.92%).

En cuanto a las carteras, aprovechamos la debilidad de Teleperformance, en medio de dudas sobre el impacto de la Inteligencia Artificial sobre su negocio de outsourcing de atención al cliente, así como cierta debilidad del Management en la línea de control de contenidos, para sumarla a nuestra cartera de acciones, como empresa de calidad, con un track record de crecimiento orgánico e inorgánico intachable, y con el convencimiento de que la AI no solo no debilitará su modelo de negocio, sino que supone una nueva línea de oportunidades. En líneas generales, continuamos con nula o baja exposición neta a renta variable, ante las valoraciones ajustadas y la incertidumbre macroeconómica de medio plazo.

POSICIONAMIENTO a 26.05.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros