El BCE en modo reducción de balance, con una Zona Euro en recesión | Informe Semanal Dunas Capital 31.10.22

En el frente MACRO, y después de varios días de retraso con el consiguiente aumento de la incertidumbre, a principios de esta semana ya pudimos conocer publicaciones macro de primer orden en China como es el caso del PIB del 3T22. En este sentido, la referencia superó ampliamente las previsiones iniciales, evidenciando una recuperación bastante importante tras el impacto netamente negativo de los cierres registrados entre marzo y mayo derivados de la política de Covid Cero que persigue el gobierno. Sin embargo, esta referencia positiva no camufla algunos problemas que ya hemos señalado en este espacio en anteriores ocasiones:

- Se sigue observando un lastre más que evidente del sector residencial, donde todavía proliferan descensos de bastante cuantía. De hecho, en la publicación del PIB señalada anteriormente se pudo apreciar cómo la industria de Real Estate fue la única que aportó en negativo al crecimiento en un escenario de clara corrección (ver gráfico de abajo).

2. La tasa de paro, pese a mantenerse baja, experimentó un incremento bastante relevante en términos mensuales.

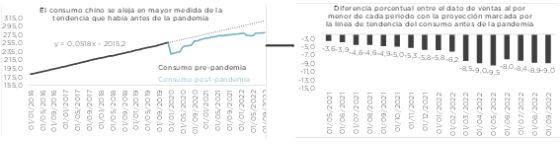

3.Los datos de consumo privado siguen siendo preocupantes, planteando una dinámica de gasto muy por debajo de la tendencia que existía antes de la pandemia y sin grandes visos de experimentar una recuperación sólida (ver gráficos de abajo).

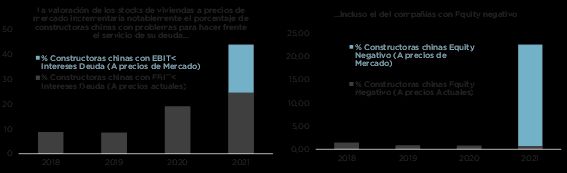

Buena parte de las debilidades señaladas anteriormente se centran en el estallido de una burbuja inmobiliaria que todavía está generando muchos quebraderos de cabeza a las autoridades públicas. De hecho, en el Global Financial Stability Report del FMI publicado hace unos días se analizaba esta crisis, valorando los riesgos asociados al contexto actual por diversas vías:

- Se evidenciaba que, muy probablemente, el deterioro observado en el balance de muchas constructoras chinas no reflejaba el estado real de su riesgo de crédito, ya que no se estaría valorando el precio de los inmuebles de forma correcta. De esta manera, asumiendo unas cifras en línea con las que existen en el mercado, entorno al 45% de las empresas del sector no serían capaces de hacer frente al pago de su deuda y un 20% tendrían un Equity negativo (ver gráficos de abajo).

2. Evidentemente ello casa bastante bien con la valoración de los bonos de muchos emisores de esta industria. De hecho, el índice ICE de renta fija privada en dólares con vencimiento entre 1 y 5 años estaría cotizando en estos momentos por encima de los 2.500 puntos básicos en Asset Swap (ver gráfico de abajo).

La capacidad de que estos problemas acaben generando una crisis mucho más seria vendrá determinada por el grado de contagio que exista en el sector financiero. La parte positiva de todo esto es que el gobierno tiene una alta capacidad para prestar una buena dosis de apoyo y, de esta manera, rebajar los daños. Por lo tanto, la capacidad de trasladar un problema sistémico no es muy elevada, al menos por el momento.

Zona Euro: La recesión llama a tu puerta

En la Zona Euro, se conocieron varias referencias que evidenciaron que la recesión es prácticamente una realidad. Probablemente, las más destacadas de todas fueron los PMI’s preliminares del mes de octubre, los cuales descendieron claramente por debajo de los 50 puntos, situándose, por lo tanto, en terreno de contracción de la actividad, tanto en el índice de manufacturas como en el de servicios. A la hora de valorar el impacto general en materia de PIB es probable que la referencia más importante sea la segunda, ya que existe un mayor grado de correlación entre ambas variables. En este sentido, hubo algunos elementos que conviene destacar:

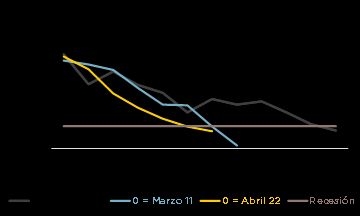

- En lo que a la intensidad del deterioro respecta, los efectos de esta crisis serían bastante más agresivos que en anteriores ocasiones, siempre exceptuando la pandemia del 2020, ya que estamos hablando de un evento fuera de lo común. De esta manera, se puede apreciar que el tiempo que pasó desde las primeras señales de deterioro en el PMI, hasta el momento en el que el mismo se sitúa en una zona compatible con una recesión, ha sido especialmente corto, superando claramente la dinámica observada en el 2008 y el 2011 (ver gráfico de abajo).

2. De igual manera, los niveles actuales ya serían compatibles con registros de actividad negativos para el 4T22, lo que refuerza la idea comentada anteriormente (ver gráfico de abajo).

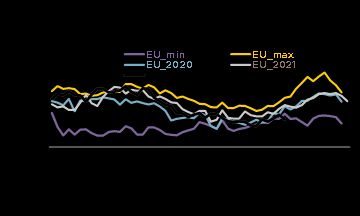

Evidentemente, una de las causas que justifican esta compleja situación está en el fuerte incremento observado en el precio de la energía, generando una notable reducción en el poder de compra por parte de los consumidores y el parón de la actividad en algunas empresas, cuya operativa ya no sería del todo rentable. Ello hace que algunos desarrollos observados a lo largo de la semana en el mercado de gas planteasen un hilo de esperanza a la hora de enderezar la situación. En este sentido, destacaría la fuerte caída observada en el precio de la materia prima, con la cotización del futuro a una hora vista situándose en negativo (ver gráfico de abajo).

Esta situación del todo anómala se vería explicada por los altos niveles de reservas que se han alcanzado (más del 93% de la capacidad en la UE) y los problemas de almacenaje que se están generando. Adicionalmente, el hecho de que las temperaturas en estos momentos se estén situando por encima de la media, también ayuda a que el consumo esté siendo más bajo de lo inicialmente pensado, apoyando la inercia en mayor medida. En cualquier caso, sería del todo apresurado plantear que la crisis energética ha sido superada por varias razones:

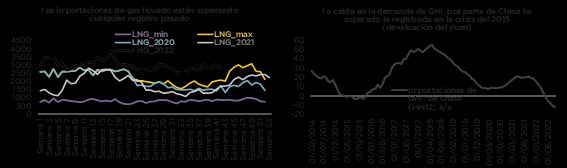

- Para ver una corrección total de los problemas sería deseable apreciar una reconducción de las importaciones de gas hasta las zonas que había antes de la guerra de Ucrania, ya que supondría la muestra más clara y contundente de que la UE ha podido adaptarse a la desaparición de Rusia de la oferta. Dicha situación está bastante lejos de ser una realidad, ya que las compras de la materia prima siguen estando muy por debajo de los registros contabilizados el año pasado e incluso de los mínimos registrados entre el 2015 y el 2020 (ver gráfico de abajo).

2. Lo que está ayudando a marcar la diferencia a lo largo de este 2022 son las altas compras de Gas Licuado realizadas. Pero esta situación se está viendo favorecida por una demanda por debajo de la media de economías de gran calibre como puede ser el caso de China (de gráficos de abajo). De esta manera, si el gigante asiático despertase de su letargo, la UE tendría que afrontar un problema de competencia bastante serio.

3. Si las temperaturas empiezan a descender con fuerza, veremos que una parte de las causas anteriormente señaladas se rebajaría de manera bastante clara.

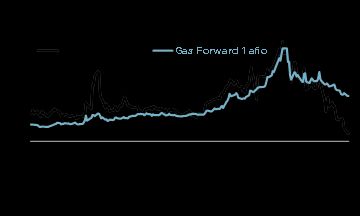

4. En realidad, si analizásemos la cotización del futuro de gas a 1 año vista veríamos que, pese a la caída, los precios se mantendrían claramente por encima de los que había a principios de este 2022 (ver gráfico de abajo).

EEUU: La Fed quiere que los precios de la vivienda caigan…y ya empieza a lograrlo

En la presentación de la semana pasada señalamos que nuestras expectativas pasaban por una corrección importante de los precios de la vivienda, entre otras cosas porque la Reserva Federal tenía un interés especial en ello. En este sentido, las referencias publicadas esta semana estarían bastante en línea con esta visión por varios motivos:

- Las ventas de viviendas nuevas plantearon una caída bastante significativa en el mes de septiembre, evidenciando que la subida observada en el periodo anterior estaba fuera de toda lógica, especialmente si tenemos presente la dinámica de demandas de hipotecas que se produjo en ese periodo.

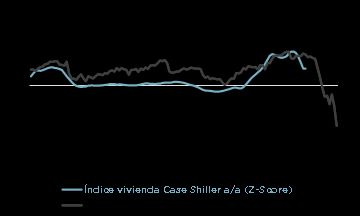

- El precio de los inmuebles Case Shiller de agosto experimentó el segundo descenso mensual consecutivo, evidenciando que los efectos de la parálisis de la demanda sobre el coste de las casas ya empiezan a ser una realidad. En este sentido, conviene tener presente que los tipos hipotecarios en este periodo en concreto se situaron en el 5.95%, mientras que en septiembre cerraron por encima del 7.0% y en estos momentos están en el entorno del 7.30%, por lo que nada hace pensar que esta dinámica no vaya a proseguir en las próximas publicaciones (ver gráfico de abajo).

Todo esto está claramente en línea con un escenario de recesión, pero, al mismo tiempo, también supone una buena noticia en materia de inflación, por el impacto que ello puede tener sobre los componentes de vivienda en los registros de IPC. De hecho, algunas referencias ya estarían empezando a plantear señales constructivas en lo que se refiere al precio de los alquileres, como puede ser el índice Zillow, el cual también estaría adelantando un proceso de ralentización en este apartado para la parte final del 1T23 (ver gráfico de abajo).

Otras referencias conocidas en EEUU a lo largo de la semana pasada también evidenciaron un incremento en el riesgo de recesión, incluso asumiendo el crecimiento del 2.6% t/t a del 3T22. En referencia a este último dato, conviene tener presente que el consumo de bienes duraderos y no duraderos continuó descendiendo y la inversión residencial drenó mucho crecimiento (en línea con lo que hemos comentado anteriormente). De esta manera, uno de los principales soportes de la actividad estuvo en el saldo neto exterior, con un aumento relevante de las exportaciones (las ventas de energía a la UE tienen un alto protagonismo en este punto) y un descenso notable de las importaciones, lo que pone en cuestión las cifras de consumo privado.

BCE: Subida de 75 puntos básicos y cambio en las condiciones de las TLTRO’s

Otro de los acontecimientos más relevantes de la semana fue la reunión del BCE, donde se realizó una nueva subida de tipos de 75 pb, dejando la facilidad de depósito en el 1.50%, lo cual no fue ninguna sorpresa para los mercados. De esta manera, la atención se centró en otros tres elementos:

- Perspectivas de mayores incrementos.

- Cambios en las TLTRO’s.

- Potencial cese de la reinversión de activos (QT).

En lo que al primer punto de refiere, se pudo apreciar un posicionamiento menos hawkish de lo que se podría esperar en un primer momento, ya que la Autoridad Monetaria eliminó del comunicado oficial la idea explícita de seguir subiendo tipos “en las siguientes reuniones”. Es importante señalar que ello no quiere decir que no vayan a haber nuevas acciones en el futuro más cercano, sino que la pauta y la cuantía de las mismas es ahora más incierta, ya que se decidirá en función de la información que se vaya conociendo. Según Lagarde, dentro de este punto se tendrán en consideración los siguientes elementos:

- Las lecturas de inflación que se vayan publicando.

- El impacto que la potencial recesión que puede sufrir la Zona Euro tendrá en las lecturas de IPC.

- Las subidas de tipos que se han acumulado, las cuales no dejan de ser importantes, ya que, a día de hoy, estamos hablando de 200 puntos básicos en 4 meses.

- El hecho de que dichas subidas de tipos actúan sobre la economía real con un retardo.

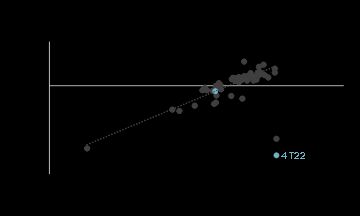

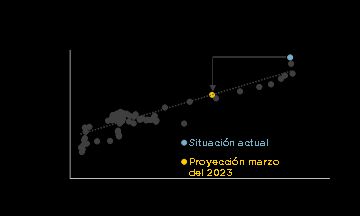

Desde nuestro punto de vista, todo ello enfatiza en el sesgo menos agresivo señalado anteriormente y refuerza el reprincing generado en las expectativas de tipos, situándose actualmente en el entorno del 2.50% (ver gráfico de abajo), lo que estaría bastante en línea con la visión que planteamos en la presentación de la semana pasada y, al mismo tiempo, validaría que el riesgo de recesión en la Zona Euro ha aumentado de manera muy significativa.

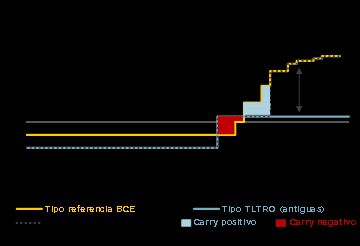

También hubo novedades en las TLTRO’s, planteando cambios que eliminan su atractivo para las entidades financieras, incrementando el coste de financiación a partir del 23 de noviembre. Para entender esta decisión, lo primero hay que analizar el modo de funcionamiento que existía en esta operativa hasta ahora. Básicamente, los bancos obtenían financiación a 3 años a un coste muy reducido, el cual venía marcado por la media de la facilidad de depósito en la vida del préstamo, llegando incluso a considerar un periodo especial de dos años, donde la rentabilidad podría llegar a situarse en el -1.0%. Adicionalmente, una parte importante de la liquidez captada por las entidades de crédito volvía al propio BCE en forma de exceso de reservas, el cual está remunerado al tipo depo, generando un carry positivo interesante. El problema surge cuando la Autoridad Monetaria se ve obligada a subir tipos, ya que dicho carry empieza a aumentar a medida que los incrementos se van sucediendo, introduciendo lo que se ha venido a llamar “beneficios caídos del cielo”.

Con el cambio anunciado por la Autoridad Monetaria a partir del 23 de noviembre de este año, el coste de las TLTRO’s empezará a estar referenciado a la media de los tipos principales del BCE que se fije en cada momento, lo que eliminaría totalmente el beneficio anteriormente señalado (ver impacto en la operación de 1.2 billones de euros realizada en junio del 2020 y con vencimiento junio 2023 en el gráfico de abajo).

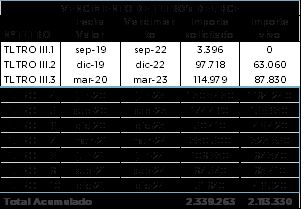

Desde nuestro punto de vista, más allá de la retórica que pueda existir respecto a los famosos “beneficios caídos del cielo” vinculados al arbitraje anteriormente señalado, el interés principal del BCE pasa por empujar a los bancos a devolver anticipadamente toda la liquidez asociada a esta operativa, la cual asciende a la nada despreciable cifra de 2.1 billones de euros (ver tabla de abajo). De esta manera, conseguiría reducir el balance desde los 8.7 billones actuales hasta el entorno de los 6.6 en un periodo de tiempo más reducido de lo inicialmente pensado.

En lo que a la QT se refiere, Lagarde confirmó que las deliberaciones respecto a la reducción del balance del BCE ya habían comenzado, aunque, lógicamente, no se había llegado a ningún tipo de acuerdo. En cualquier caso, la Presidenta señaló que en diciembre espera poder dar mayores detalles y una línea de actuación más clara.

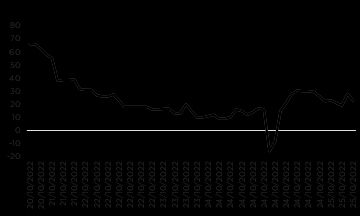

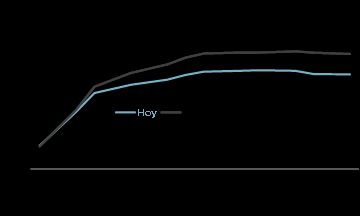

Lo cierto es que la papeleta que se le presenta a la Autoridad Monetaria en este apartado no es nada fácil, ya que tendrá que compaginar la minoración de las carteras de activos acumuladas a lo largo de los últimos años (APP y PEPP), con seguir ofreciendo una cierta estabilidad en las curvas de gobierno de la UME, la cual se sustenta actualmente en la flexibilidad de la reinversión del programa de la pandemia (PEPP). Teniendo esto presente y considerando los vencimientos de las TLTRO’s anteriormente señalados, creemos que se optará por una vía poco “traumática”, actuando únicamente sobre el APP y manteniendo la operativa que ha predominado hasta el momento en un PEPP que, bajo los estándares actuales, tendría vigencia hasta diciembre del 2024. Ello daría margen para ver una minoración adicional del balance por esta vía de unos 330.000 millones de euros, lo que unido a los 2.1billones de las TLTRO’s señalados anteriormente, plantearía una notable caída del balance del BCE en el 2023, especialmente si, como esperamos, se produce un adelanto en la devolución de los préstamos señalados anteriormente (ver gráfico de abajo).

HECHOS RELEVANTES en las Carteras: En Renta Fija, la semana ha estado marcada por la reunión del BCE. Después de muchas semanas de fuerte y continuado castigo de los bonos de gobierno, todos teníamos puesta la atención en lo que finalmente dijera el regulador monetario. Y no decepcionó. Así, llevo a cabo una subida fuerte y esperada de 75pb, con un mensaje principal de que lo primero es cortar de raíz la inflación, aun a costa de causar sufrimiento. Las presiones políticas no les desviarán de su mandato. Algunos lo interpretan como mensaje dovish al comentar que en cada reunión revisaran sus intenciones, pero otros pensamos que inflación del 10% y objetivos del 2%, con efectos de segunda ronda claramente en marcha, difícilmente son solucionables con subidas de tipos entre un 2-2.5%. Los primeros datos de inflación que se han publicado hoy no muestran sus objetivos. En Alemania, la inflación aumenta al 11,6%, Italia al 12,8% y Francia al 7,1%. Por el lado de crédito el crossover se encuentra en 500p mientras que el investment grade en los 113pb. Veremos qué pasa, pero de momento preferimos no pasar mucho de los 2 años de duración. Eso no impide que los bonos reboten en precio en el futuro inmediato y podamos recuperar cierta tranquilidad durante algún tiempo. Este rebote ayuda a recuperar valor liquidativo en los fondos gracias a una sana recuperación del crédito. El elevado devengo de los fondos apoya claramente.

La actividad en los fondos durante estos días ha sido escasa. Seguimos teniendo un relativo en los bonos de gobierno con cortos en Europa y largos del Treasury americano, que estos días no ha funcionado todo lo bien que pensamos pero que estamos seguros nos devolverá con creces. Es el momento de dejar que las compras de los últimos meses hagan su trabajo.

En Renta Variable, semana marcada también por la reunión de BCE y por la avalancha de publicación de resultados, los cuales confirman los 3 drivers que esperábamos en nuestro escenario central:

- Los incrementos de costes generalizados, mínimo de 15%, en todos los sectores

- Viento de cola a empresas europeas por la apreciación del dólar

- Empeoramiento de guías por entorno recesivo.

Seguimos pensando que el mercado de acciones no tiene en precio, a nivel general, ni un escenario recesivo ni un escenario de mantenimiento de la inflación, por lo que mantenemos la convicción de que los beneficios esperados deberían seguir corrigiendo a la baja, lo que llevaría las valoraciones de las bolsas a no estar especialmente atractivas. Además, en nuestra visión cross asset estamos viendo un desajuste total entre los nuevos y elevados costes de financiación de las empresas con respecto las rentabilidades esperadas de sus negocios, para el accionista. Una de dos, o se equivocan los bonos corporativos y deberían corregir a la baja los spreads, o se equivocan los precios de las acciones y deberían bajar más, pero el escenario actual de reducción brutal del spread entre rentabilidad esperada para el accionista y rentabilidad esperada para el bonista no parece sostenible. En nuestra experiencia, de nuevo, todo apunta a que son los precios de las acciones loque debería corregir, bajo escenario central de ralentización económica, tipos de interés normalizados, quantitative tightening y disminución del a liquidez.

En resumen, con un 40% de las empresas habiendo publicado ya, en EEUU los beneficios caen un -3% yoy y en Europa suben un +5% yoy. Quizás, lo más destacable sean las caídas de los gigantes tecnológicos Alphabet (-9%), Meta (-25%) y Amazon (-7%). Con todo, a la apertura americana, el S&P 500 sube un 1.45% en la semana, el Nasdaq 100 baja un -1% y el Euro Stoxx 50 sube un 3.20%. No hemos realizado operaciones relevantes sobre la cartera de acciones.

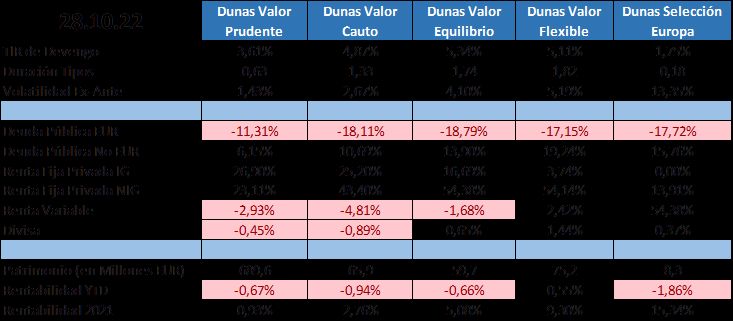

POSICIONAMIENTO a 28.10.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, cominícate con nosotros