El sector servicios sostiene la actividad de la Zona Euro | Informe Senamal Dunas Capital 24.04.23

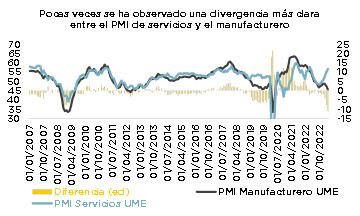

En el frente MACRO, los datos más relevantes de la Zona euro esta semana fueron los registros preliminares de PMI’s correspondientes al mes de abril, los cuales trasladaron una divergencia muy resaltable entre el sector manufacturero y el de servicios. De esta manera, mientras la primera referencia experimentó una nueva e importante caída hasta los 45.5, la segunda aumentó de manera muy evidente y se situó en un más que notable 56.6. Este desacople no puede ser considerado algo circunstancial ni mucho menos, ya que se trata de una tendencia que comenzó durante la segunda mitad del año pasado (ver gráfico de abajo), aunque sí es factible que la diferencia actual entre los dos sondeos (11.1 puntos) pueda ser considerada como un pico o, por lo menos, estar muy cerca de ello.

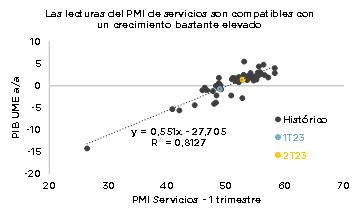

Analizando la implicación de esta descorrelación en materia de actividad real, lo primero que tenemos que decir es que la valoración del sector servicios es sensiblemente más importante para la Zona Euro y, por lo tanto, el resultado respaldaría un contexto favorable para el crecimiento en los próximos meses. De hecho, el mantenimiento de esta dinámica podría abrir la puerta a ver variaciones interanuales de PIB por encima del 3.0% (ver gráfico de abajo).

Sin embargo, vemos poco probable que esta efervescencia se vaya a mantener en el tiempo e incluso llegar a cristalizar por varios motivos:

- La debilidad del sector manufacturero puede acabar afectando a algunos negocios que están directamente relacionados los servicios. Ello no tiene porqué suponer una penalización excepcional, pero sí justificar una menor tracción e incluso retrocesos en un momento dado.

- Hay que considerar que el impacto de las subidas de tipos que ha realizado el BCE todavía no se ha notado en toda su extensión y es altamente probable que los elementos más cíclicos se puedan ver penalizados.

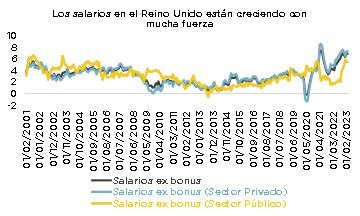

Otra publicación de interés fue la inflación del Reino Unido correspondiente al mes de marzo, la cual volvió a sorprender al alza de manera importante. Adicionalmente, conviene tener presente que, en un contexto relativamente favorable para la referencia general debido a la caída del precio de la energía, la misma continuó reflejando lecturas de doble dígito, lo que no deja de ser un factor tan preocupante como el hecho de que el índice subyacente se mantenga en el 6.2% (ver gráfico de abajo).

Las razones que pueden justificar este escenario son varias. En primer lugar, conviene tener presente que la economía del Reino Unido siempre ha arrastrado un claro problema de debilidad en la oferta que, además, se ha visto incrementado con el Brexit. A ello se le suma un mercado laboral claramente tensionado, donde la escasez de trabajadores está a la orden del día, justificando un contexto de salarios elevados (crecimientos del 7.0% en términos agregados y del 6.9% descontando el efecto de los bonus, tal y como se puede observar en el gráfico de abajo). Todo ello en su conjunto amplifica el problema de los precios.

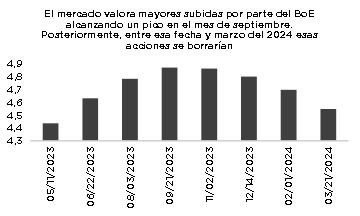

Parece evidente que esta situación obligará a BoE a seguir subiendo tipos, aunque en este apartado no deja de ser interesante lo que el mercado está poniendo en precio, ya que se estarían descontando cerca de otros 75 puntos básicos más de aquí a septiembre, para, acto seguido, emprender el capítulo de bajadas compensando todas estas acciones a principios del año que viene (ver gráfico de abajo). Desde nuestro punto de vista, esta situación tan sólo sería sostenible bajo un escenario de recesión relativamente importante, lo cual no sería del todo descartable en el caso del Reino Unido, aunque, a día de hoy, las expectativas pasarían por un contexto algo menos negativo.

En EEUU las publicaciones no fueron especialmente relevantes, pero la mayoría de ellas tuvieron un sesgo negativo. En este sentido, nos gustaría destacar tres:

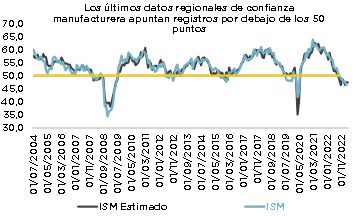

- La caída experimentada por la Fed de Filadelfia en el mes de abril adentrándose en mayor medida en terreno negativo y compensando de esta manera el fuerte aumento cosechado por el Empire de Nueva York días atrás. De esta forma, a falta de conocer los resultados de otras encuestas manufactureras regionales, nuestra visión para el ISM de ese periodo pasaría por un mantenimiento en niveles claramente por debajo de los 50 puntos (ver gráfico de abajo).

- El descenso también mostrado por las ventas de viviendas de segunda mano en el mes de marzo. Evidentemente, ello sigue hablando de una fuerte debilidad en un sector inmobiliario que ya lleva unos cuantos trimestres penalizando el crecimiento de la economía. Pero todavía más importante que eso, es el hecho de que el precio de venta plantease una contracción del –0.9% interanual, lo que supondría entrar en terreno negativo por primera vez desde el año 2011 (ver gráfico de abajo).

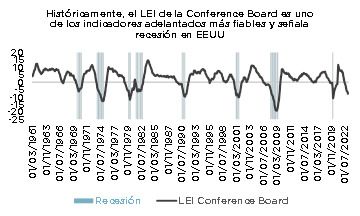

- Por último, nos gustaría resaltar el descenso del Índice Adelantado de la Conference Board en términos mensuales (-1.0%), pero muy especialmente en su variación interanual (-7.8%). Esto último es relevante, ya que esta medida supone uno de los principales indicadores de recesión que existen en el ámbito macroeconómico estadounidense, habiendo predicho los últimos 8 procesos. De esta manera, las lecturas encadenadas en los últimos meses y sobre todo la de esta semana, serían claramente consistentes con este escenario, lo que puede seguir trasladando dudas (ver gráfico de abajo). En cualquier caso, ello continúa contrastando con la fortaleza mostrada por un mercado laboral todavía bastante tensionado, pese a la tendencia de fondo de ralentización. La última prueba de ello estuvo en las demandas semanales de desempleo, las cuales volvieron a subir, aunque manteniéndose en unos niveles reducidos en términos históricos.

Finalmente, nos gustaría resaltar algunas referencias macro de China, donde el efecto positivo de la reapertura se continúa notando de manera importante. El impacto más claro se observó en el registro de PIB del 1T23, donde la economía se apuntó un crecimiento del 4.5% interanual, superando las previsiones iniciales de manera importante. En este sentido, la composición del dato trasladó el clásico comportamiento post-pandemia, reflejando un dinamismo especialmente remarcable en los sectores vinculados a los servicios y más concretamente los de ocio (ver gráfico de abajo).

Directamente vinculado con lo anterior, también fue relevante el mayor dinamismo mostrado por los registros de consumo, con unas ventas al por menor que crecieron en un 10.6% interanual. Ello sirvió para mejorar el saldo final de la referencia, aunque todavía se situó por debajo de su tendencia histórica, tanto en términos reales como en nominales (ver gráficos de abajo).

Evidentemente es difícil que esta situación de elevado crecimiento se mantenga en el tiempo de forma prolongada y en algún momento se entrará en un contexto de mayor normalidad. En cualquier caso, el mayor dinamismo planteado por el impulso de crédito puede trasladar cierto suelo a la economía, aunque, como siempre, en el medio y largo plazo el gran desafío seguirá estando en la gestión de una deuda que puede seguir dando sustos.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana relativamente tranquila en mercado, sin grandes movimientos en uno u otro sentido. Llevamos algunas semanas de relativa tranquilidad y estabilización después de los eventos de SVB y Credit Suisse. En cuanto a la macro, la inflación continúa sostenida y los PMIs siguen fuertes sobre todo en servicios. El bono alemán se mantiene en torno al 2,50% y el bono americano en torno al 3,55%. El spread en bonos europeos a 5 años tampoco varía, situándose sobre los 440 puntos en bonos sin grado de inversión y los 85 puntos en bonos con grado de inversión.

En cuanto a actuaciones en las carteras, tras los resultados positivos obtenidos deshacemos el spread de ING 2033 vs bund. En los niveles actuales vemos ya menos valor en spreads específicos en créditos de alta calidad vs bund. Continuamos añadiendo bonos en la zona de 4-5 años en TIRES en torno al 5% como bonos senior unsecured de Santander UK, senior non preferred de Unicredito o senior de Cepsa. También añadimos senior de Faurecia 27 cerca del 6% y senior preferred de Credito Agricola 26 por en torno al 7,50%. En DV PRUDENTE FI, alargamos duraciones de crédito vendiendo bonos muy cortos (vto. 2023-2024) y bonos flotantes y comprando bonos en la zona de 3-4 años. Además de los mencionados anteriormente, añadimos más peso en la gestora de aguas francesa SAUR 2027 en torno al 5% de TIR y en Valeo 2028 en torno al 5,30%. Como comentaba, en el lado de las ventas deshacemos posiciones más cortas o flotantes en niveles muy cercanos a la curva swap o incluso por debajo (Credit Agricole 23, BPCE 23, Sondrio 24, Valeo 24 o Achmea 25). Adicionalmente, en el resto de la gama tomamos una posición inicial en bono subordinado de la teleco americana AT&T en niveles del 6,30% a perpetuidad, aportándonos diversificación al sector financiero que por otro lado sigue siendo el sector donde vemos más valor y rentabilidad ajustada por riesgo, particularmente en deuda senior.

En Renta Variable, ha comenzado la temporada de publicación de resultados del 1Q23, teniendo datos ya para el 17% de las compañías del S&P 500 (principalmente financieras), y el 9% de las europeas. Así, las compañías europeas parecen estar dando mejores noticias (+39% crecimiento anual de los beneficios, y un 9% mejor de lo esperado), que las estadounidenses (decrecimiento del -0,9%, aunque batiendo un +5%). A nivel fundamental, está habiendo noticias tanto positivas como negativas. Tesla, por ejemplo, arrastró a todo el sector de autos al anunciar un recorte de los precios que puede pesar en los márgenes, mientras que empresas más ligadas al lujo y/o reapertura china se han visto muy beneficiadas (LVMH - Louis Vuitton Moet Hennessy, y EssilorLuxottica).

En cuanto a operaciones relevantes, hemos vendido por completo la posición en Nokia. Tras analizar sus resultados, hemos visto que la subida de los tipos de interés, y de la prima de riesgo de las bolsas, han incrementado su coste de financiación por encima del retorno del capital de la compañía. En este contexto, pensamos que la estrategia de crecimiento de la empresa no es la adecuada. Por otro lado, hemos abierto un nuevo put spread a marzo 2023 que nos protege en el rango de Euro STOXX entre 3.600 y 4.000 puntos. Tras estudiar los procesos inflacionarios del último siglo, nos hemos reafirmado en la idea de que todos ellos terminan en recesiones y subida del desempleo, lo cual lleva a las bolsas a una segunda oleada de caídas. El desplome de la volatilidad del mercado nos ha permitido comprar coberturas a plazos superiores a las que ya teníamos, y a un coste ínfimo.

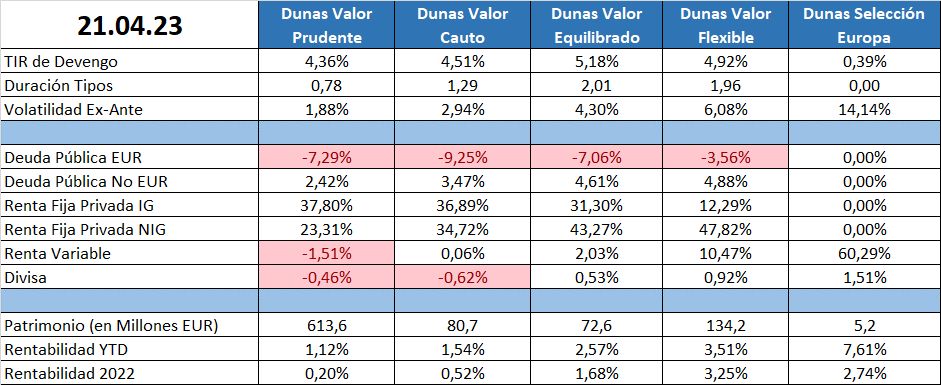

POSICIONAMIENTO a 21.04.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros