La inflación en el centro de todo | Informe Semanal Dunas Capital 18.07.22

En el frente MACRO, la inflación en EEUU volvió a ser la protagonista de la semana, donde la referencia general aumentó en términos interanuales hasta el 9.1% en junio, superando holgadamente las estimaciones del consenso (8.6%) y alcanzando un nuevo máximo de los últimos 40 años. Por su parte, la referencia subyacente se desaceleró en una décima hasta el 5.9%, aunque se mantuvo igualmente por encima de lo esperado (5.7%). De esta forma, los precios volvieron a aumentar en la práctica totalidad de las partidas que componen la referencia, siendo nuevamente la energía (7.5% m/m; 41.6% a/a) y los alimentos (1.0% m/m; 10.4% a/a) los que lideraron el movimiento.

En este sentido, aunque el crudo ha experimentado descensos en lo que llevamos de julio, lo que podría deprimir la próxima lectura de IPC, lo cierto es que los al alza en agregado siguen siendo elevados, por varios motivos:

1) La ligera desaceleración observada en el índice subyacente no se debe a un cambio de tendencia, sino a un efecto base derivado de una lectura de junio de 2021 extremadamente elevada. De hecho, si analizamos la variación mensual de la referencia core observamos que la misma ha sido de un +0.7%, lo que supone un registro muy alto, que supera la media histórica en más de 1.6 desviaciones típicas (ver gráfico de abajo). Este hecho, sigue poniendo de manifiesto las presiones de base existentes, especialmente si tenemos en cuenta que esta referencia es mucho más estable que el dato agregado, ya que descuenta el ruido que puede introducir la partida de energía.

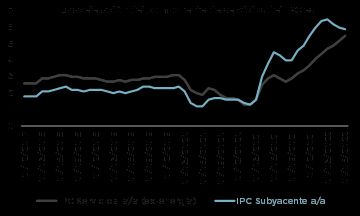

2) El componente de servicios, excluyendo energía, sigue manteniendo una dinámica alcista muy clara, desmarcándose de la ralentización planteada por la inflación subyacente comentada anteriormente (ver gráfico de abajo).

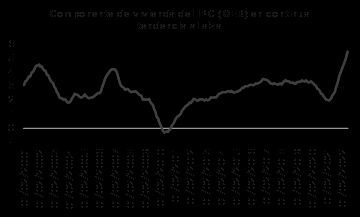

3) Por último, cabe destacar que las partidas vinculadas al precio de la vivienda (OER), las cuales tienen un peso muy relevante en la cesta de la compra estadounidense (entorno a una tercera parte del total) y un carácter estructural, continuaron mostrando una tendencia al alza muy notable, alcanzando lecturas del 5,5% interanual (5.1% en mayo), lo que trasladaría una aportación a la referencia agregada de más de un 1,8% (ver gráfico de abajo).

De esta forma, es probable que el IPC estadounidense todavía no haya alcanzado su techo y que podamos seguir viendo lecturas al alza en los próximos meses. De hecho, el discurso de los miembros del FOMC se mantuvo muy hawkish a lo largo de la semana, aumentando las probabilidades de ver subidas este mes de julio de al menos 75 pb y abriéndose la puerta incluso a incrementos de mayor cuantía. En este sentido, las expectativas del mercado pasan actualmente por un proceso de subidas más agresivo que el que se descontaba hace tan sólo una semana, alcanzándose un Fed Fund del 3.75% a finales de este año. En cualquier caso, conviene tener presente que la visión posterior del mercado pasa por un recorte bastante agresivo. Es decir, el mercado valora la posibilidad de que la Reserva Federal tenga que ser muy agresiva en el corto plazo, lo que incrementa el riesgo de recesión en mayor medida.

Además del dato de IPC, cabe destacar la publicación de las ventas al por menor del mes de junio que experimentaron un crecimiento mayor del esperado tanto en su referencia general (1.0% vs 0.9% estimado) como en la que excluye el componente de autos (1.0% vs 0.7% estimado). Sin embargo, a pesar de sorprender positivamente, hay que matizar este optimismo, ya que esta referencia se publica en términos nominales, y por lo tanto habría que depurarla del efecto inflación. Así, tomando como proxy el IPC mensual de junio, podríamos aproximar que las ventas al por menor reales habrían caído un -0.3% en el periodo analizado, lo que pone de manifiesto cómo los consumidores están reduciendo el gasto a medida que los precios hacen mella en el poder adquisitivo de las familias.

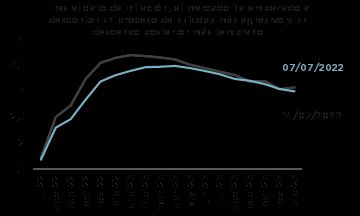

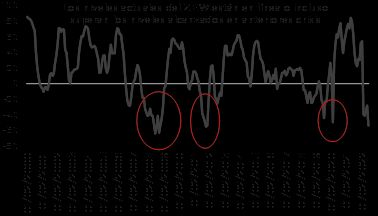

En Europa, las referencias macro que se conocieron fueron bastante escasas destacando únicamente la publicación del Zew alemán del mes de julio que planteó un desplome en toda regla (ver gráfico de abajo).

Así, el componente de expectativas pasó de –28.0 a –53.8, lo que supuso un resultado bastante peor de lo esperado por el consenso (-40.5 estimado) y un mínimo desde 2011. Por su parte, el índice que mide la situación actual también decepcionó al caer de –27.6 a –45.8 (-34.5 estimado).

De esta forma, se plantea un escenario muy negativo en el conjunto de la Zona Euro y especialmente en Alemania, como consecuencia de su fuerte dependencia al suministro de gas por parte de Rusia en un contexto en el que las tensiones geopolíticas no paran de aumentar. Con este dato se pone de manifiesto la creciente preocupación entorno al impacto de la crisis energética actual, a lo que se le añaden las expectativas de subidas de tipos por parte del BCE y las potenciales nuevas restricciones relacionadas con la pandemia en China. Todo ello en su conjunto provoca un deterioro considerable de las perspectivas económicas.

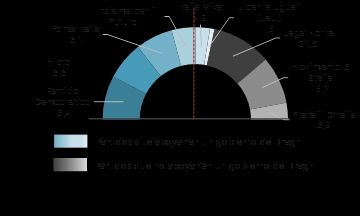

En el orden político, Italia acaparó gran parte de la atención de la semana como consecuencia de la crisis de gobierno que se desencadenó como consecuencia de la falta de apoyo otorgada por el M5S al paquete de medidas propuestas por el Gobierno de Draghi para apoyar a las familias y empresas más afectadas por las subidas de los precios. Como consecuencia de ello, el Primer Ministro presentó su dimisión, afirmando que no concebía un gobierno sin el M5S, extremo que no aceptó Matarella (presidente de la República), encargándole acudir al Parlamento para intentar buscar apoyos y seguir adelante con otro ejecutivo. De esta forma, Italia dispone de pocos días para poder enmendar la situación y evitar la convocatoria de elecciones. Así, el próximo miércoles Draghi se someterá a la confianza del parlamento italiano, existiendo a día de hoy, los votos necesarios para seguir adelante sin el apoyo de M5S (ver gráfico de abajo). En este sentido pensamos que, finalmente, Draghi seguirá en su cargo, en parte como consecuencia de las presiones que recibirá para ello, en un contexto muy delicado para Italia dada su importante dependencia del gas Ruso y del impacto que está teniendo en su economía las subidas de los precios.

HECHOS RELEVANTES en las Carteras: En Renta Fija, hemos vivido días de continuo ida y vuelta en los bonos de gobierno, que empezaron recuperando en precio ante el creciente riesgo de recesión (es decir, un mercado en modo risk-off), para luego volver a caer con fuerza tras el dato de inflación americano, que confirma que la presión de los precios continúa. Apenas unas horas después volvían a subir de nuevo por el efecto refugio, lo que hace muy difícil decidir en qué quedarse con este mercado tan volátil. El crédito sigue en la parte alta y para nosotros ofrece valor, lo que hace que prefiramos no exponernos de momento a mucha duración de tipos, aunque si hemos añadido algo de largos en el Tesoro americano a 5 y 10 años por encima del 3% en TIR.

Estos días además hemos comprado pequeñas partidas en bonos de la minera propiedad del estado francés Eramet a 2026 (Not Rated), del primario de bonos de la compañía química norteamericana Celanese a 2029 ( BBB-) a TIRes por encima del 5% (rating BBB), el perpetuo de la compañía textil austriaca Lenzing, y ya a muy corto plazo del banco italiano BPM a 2023 (BBB-), así como de la coreana LG a 2023 (A3/BBB+) y de la cementera italiana Guzzi a 2023 (BBB).

En Renta Variable, por fin ha comenzado la temporada de publicación de resultados, y cabe destacar que el beneficio de dos de los principales bancos estadounidenses (JP Morgan y Morgan Stanley) fue un 28% menos que en el año anterior, mucho peor de lo esperado, debido a menores ingresos en banca de inversión y a mayores dotaciones a reservas en previsión de una subida en los impagos. JPM incluso ha suspendido el programa de recompra de acciones. Nosotros seguimos pensando que las expectativas de beneficios del consenso están demasiado altas y no es razonable pensar expansión de márgenes en este contexto.

En cuanto a movimientos de mercado, hemos visto caídas del orden del -2% en los principales índices globales (S&P 500 y Euro STOXX), y algo más contundentes en el Nasdaq. Por sectores, retail (+0.6%), Media y salud (ambos sin cambios) se salvan de las caídas, mientras que los peor parados son bancos (-6.4%), recursos básicos (-5.9%) y seguros (-3.9%).

Respecto a operaciones relevantes, hemos incrementado peso en Verallia, el fabricante de botellas de vidrio líder en Europa, en Dunas Selección Europa. Hemos aprovechado las recientes caídas de mercado en una compañía con demanda estable y cuya política de cobertura del gas le permite salvar mejor la actual inflación en costes.

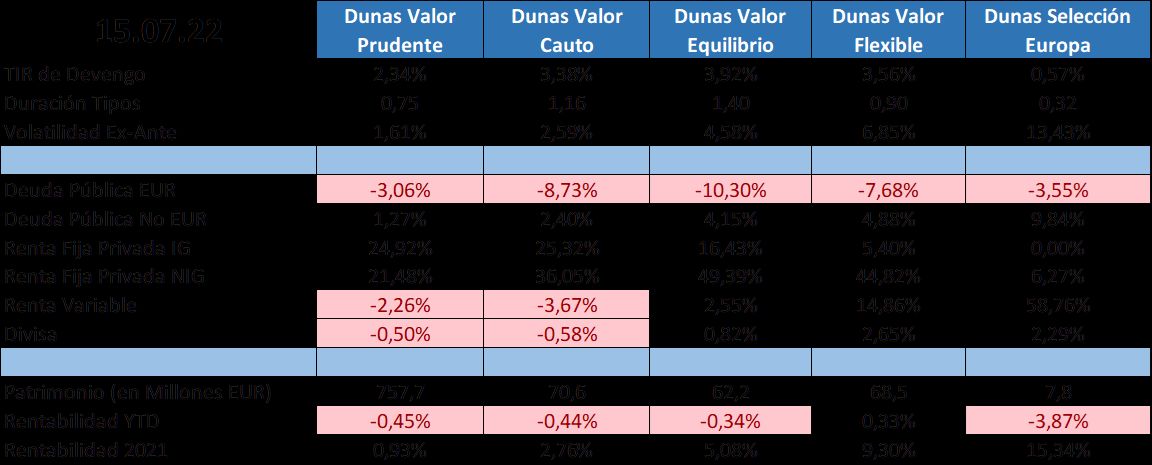

POSICIONAMIENTO a 15.07.22:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, cominícate con nosotros