La inflación hace que un pivote de la Fed sea Misión Imposible | Informe Semanal Dunas Capital 19.09.2022

Esta semana nos gustaría empezar el informe semanal destacando que, nuestro fondo Dunas Valor Flexible, ha obtenido recientemente la calificación de 5 Estrellas MORNINGSTAR en la categoría de Alternativo Multiestrategia EUR, tanto por su magnífica rentabilidad (ofrece un rendimiento positivo de +1,41% en lo que va de año) como por su habilidad para mantener una volatilidad muy baja y muy controlada para un fondo de estas características (en torno al 5% YTD), incluso en momentos tan complicados de mercado como los que estamos viviendo en la actualidad. Esto supone la obtención de un gran reconocimiento para un fondo que está llamado a convertirse en uno de los buques insignia de nuestra casa y lo sitúa claramente en el radar de muchos inversores, tanto profesionales como particulares, que están ávidos de encontrar productos todoterreno como éste, con lo que esperamos que muchos de vosotros os animéis también a seguirlo más de cerca y a incorporarlo en vuestras carteras.

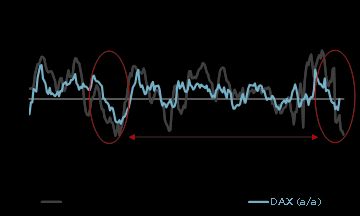

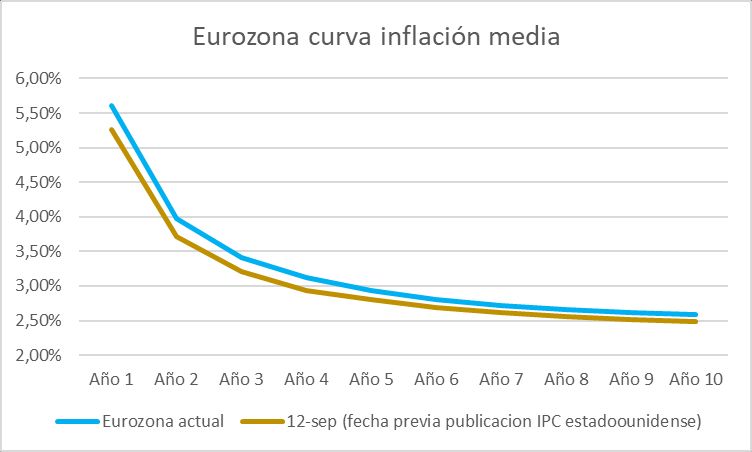

Entrando ya en materia, y en el frente MACRO, las perspectivas de la UME continuaron nublándose a lo largo de esta semana, con publicaciones de sesgo desfavorable en términos agregados. De esta manera, asistimos a una nueva caída del ZEW alemán, situándose en niveles claramente compatibles con los alcanzados en la crisis del 2008. Si nos basamos en la historia de los últimos años, este comportamiento del índice no suele ser un presagio especialmente favorable para los mercados de riesgo domésticos, salvando algunas excepciones como en la crisis de deuda de la UME del 2011 (ver gráfico de abajo). Sin embargo, conviene tener presente que en este último suceso el posicionamiento de Alemania no era especialmente comprometido, al menos en primera instancia. Esto es bastante pertinente, ya que los problemas energéticos actuales afectan de lleno a este país, lo que invita a ser bastante prudentes, al menos en términos agregados.

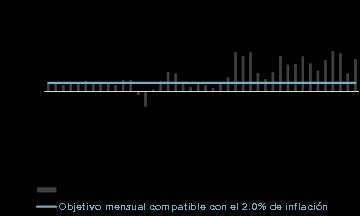

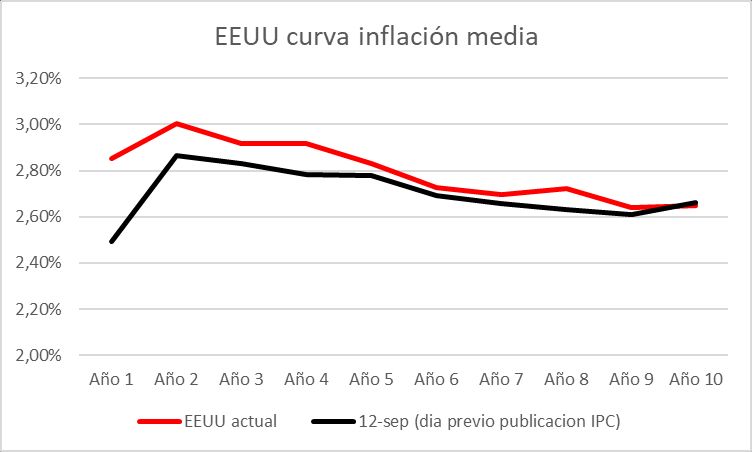

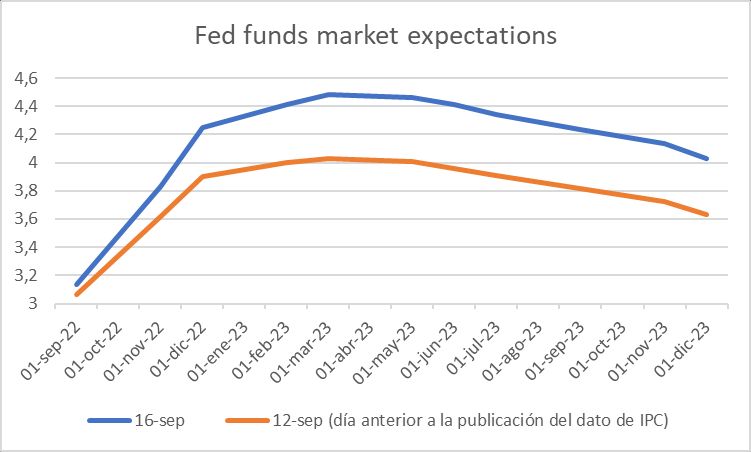

Sin embargo, el principal “animador” de la semana estuvo en EEUU, con la publicación del dato de IPC de agosto, el cual volvió a despertar los temores de que la Fed se vea obligada a ser todavía más agresiva en materia de tipos, si quiere tener éxito en su tarea de corrección de las presiones inflacionistas que soporta la economía estadounidense. Lo más interesante de todo esto es que, a bote pronto, las señales que transmitió el índice general no fueron del todo negativas, observándose elementos que, en principio, serían constructivos, como la mayor contención en las variaciones mensuales de los precios (+0.1%) e incluso una leve ralentización de la tasa interanual, lo que apoyaría la idea de que el pico de los mismos ya está detrás de nosotros. Sin embargo, se puede comprobar que una parte importante de todo esto se sustentó en la caída de la cotización del crudo y el efecto que ello tuvo en el componente de gasolinas. De hecho, corrigiendo el resultado agregado de dicho impacto, habríamos visto un aumento mensual de los precios que, una vez más, estaría bastante alejado de los niveles que creemos serían necesarios para empezar a pensar en un inicio de resolución estructural al problema (ver gráfico de abajo).

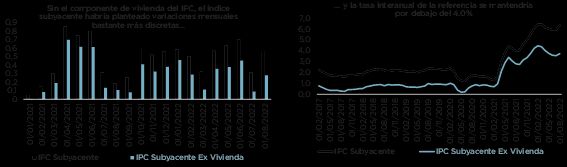

Todo ello se vio ratificado por un índice subyacente que volvió a experimentar una aceleración significativa hasta el 6.3% interanual, lo que evidencia que las presiones inflacionistas de base siguen estando totalmente presentes. En este sentido, un factor que, desde nuestro punto de vista, sigue siendo fundamental está en el componente inmobiliario de la referencia, el cual continuó manteniendo una dinámica al alza bastante clara. De hecho, la corrección de este factor sería suficiente para contener notablemente las publicaciones del índice subyacente, tanto en términos mensuales, como interanuales, hasta el punto de que este último registro pasaría a situarse por debajo del 4.0% de manera bastante holgada (ver gráficos de abajo).

En buena medida, todo ello ratifica varios de los elementos que han centrado nuestro análisis a lo largo de prácticamente todo este año:

- Más allá de que, evidentemente, estamos inmersos en una crisis de energía que genera inflación, las causas del contexto actual van mucho más allá de eso, estando una de ellas directamente vinculada con las políticas monetarias expansivas que predominaron a lo largo de los últimos años en EEUU.

- El mercado inmobiliario debe de ser un factor clave a la hora de entender el problema generado y el “canario en la mina” a la hora de vislumbrar el inicio de la solución.

Al mismo tiempo, ello traslada algunas noticias positivas y otras no tanto. Dentro del primer grupo hay que tener presente los siguientes elementos:

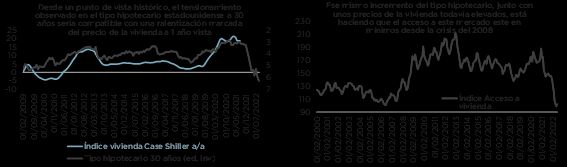

- Los precios de las viviendas ya están planteando un inicio de ralentización, lo que acabará por trasladarse a los componentes de vivienda del IPC que hemos señalado anteriormente. En cualquier caso, conviene tener presente que este efecto no se verá en el corto plazo, sino que habrá que esperar un tiempo prudente para apreciarlo. Por lo tanto, cualquier noticia favorable en este sentido habría que situarla bien entrado el 2023 y no tanto para este ejercicio (ver gráfico de abajo).

- El tensionamiento notable observado en la curva hipotecaria estadounidense ya ha llevado a las rentabilidades a 30 años a situarse por encima del 6.0% de manera más o menos holgada. Esto está provocando un encarecimiento de los préstamos hipotecarios que debe ayudar a enfriar la demanda en mayor medida y, por lo tanto, seguir apoyando la desaceleración de los precios de venta comentada anteriormente (ver gráficos de abajo).

La mala noticia es que la validez de cualquiera de estos desarrollos favorables está directamente supeditada a que la Reserva Federal siga con su política de subida de tipos y, posteriormente, mantenga los mismos durante un periodo de tiempo bastante prudente, lo que, desde nuestro punto de vista, introduce un interrogante bastante evidente sobre el famoso pivote de la Autoridad Monetaria.

Directamente vinculado con este último punto hemos querido señalar qué situaciones se tendrían que dar para que la Fed plantease un cambio en el sesgo de su política. Desde nuestro punto de vista serían necesarios al menos tres requisitos:

- Ver un buen número de lecturas de IPC en línea con el objetivo del banco central (no tiene porqué significar necesariamente ver una inflación en el 2.0%, sino que las referencias puedan ser claramente compatibles con ese escenario).

- Que dichas lecturas se produjesen como consecuencia de que el cómputo general de los componentes de la cesta de la compra evidenciase una ralentización en su crecimiento.

- Desde el punto de vista más técnico, que la Reserva Federal consiga encadenar tipos de intervención reales positivos durante un periodo de tiempo prudente.

En este sentido, ya hemos visto que, pese a que las lecturas mensuales recientes en principio han sido constructivas, lo cierto es que las mismas se han basado en el comportamiento de unos pocos componentes (energía principalmente). De hecho, un análisis de correlaciones entre los datos de precios, donde valoramos hasta qué punto las últimas publicaciones se ven influenciadas por las anteriores (típico de los procesos inflacionistas), señala que, en el índice subyacente, esta sensibilidad sigue siendo máxima (ver gráfico de abajo).

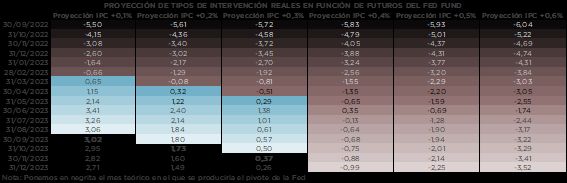

Por último, en relación con el tercer punto anteriormente señalado, hemos querido establecer un análisis donde vamos a valorar lo que puede ser la evolución del tipo de intervención real en lo que queda de año y todo el 2023, considerando las siguientes variables:

- Cotizaciones actuales de los diferentes contratos del Fed Fund.

- Diversas proyecciones para la inflación general en función de una previsión de crecimiento medio mensual del índice de IPC.

Adicionalmente, a la hora de establecer el timing del pivote de la Autoridad Monetaria, también debemos decidir cuánto tiempo tiene que estar el tipo de intervención real en terreno positivo antes de que se produzca la variación en el mensaje. En este caso hemos estimado que sean unos 6 meses.

En la tabla de abajo mostramos las proyecciones de los Fed Fund reales teóricos resultantes en función de los criterios señalados anteriormente, siendo las conclusiones más interesantes las siguientes:

- Cualquier escenario en el que los índices de IPC aumenten en media más de un 0.3% mensual, borraría del mapa cualquier cambio de sesgo de la Fed.

- En cualquiera de los casos en los que se abre la puerta a ver dicho cambio, el mismo se realizaría en la parte final del 2023 y más concretamente en el 4T23.

Es decir, para que la Fed pivote y cumpla las expectativas de bajada de tipos que tiene puestas el mercado en precio (segunda parte del año que viene), es necesario que el crecimiento mensual medio de los precios sea, como mucho, de un +0.3% mensual de aquí a finales del 2023 y, al mismo tiempo, que esas lecturas se sustenten en una dinámica más o menos general de los productos y servicios que componen la cesta de la compra.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana marcada por el dato de IPC norteamericano que fue inferior al de julio pero que superó las expectativas del mercado. Resultado de una reducción del precio del petróleo junto a un aumento más elevado de lo esperado del resto de factores. Este efecto negativo en la economía supone mayor temor a una reacción más agresiva por parte de la FED, posibilitando subidas de tipos más cercanas al 4,5%. Esta reacción ha derivado en un aumento sustancial de las rentabilidades de los bonos de gobierno en el corto plazo. Además, el S&P ha sufrido la semana con mayor caída desde junio. El bono alemán 2 años alcanza el 1,57% mientras que el 10 años se sitúa en el 1,75%. El bono americano se encuentra el 2 años al 3,88% mientras que el 3,41%. En el caso del español al 1,82% y 2,90%, respectivamente.

Respecto al crédito esta semana, el High Yield empeora volviendo a niveles de 550 puntos respecto a los 525 puntos de la semana anterior. En el caso del Investment Grade, se sitúa en los 112 puntos frente a los 107 de la semana anterior. Hasta el momento de publicación del IPC norteamericano, los niveles de ambos indicadores mejoraron hasta los 500 y 102 puntos respectivamente. Viéndose también afectados por el dato negativo de inflación norteamericano.

En nuestra cartera, seguimos acudiendo a primarios que consideramos con rentabilidades atractivas como son Cajamar 26, ARVAL 26 y el subordinado de la empresa de telecomunicación holandesa KPN. Por otro lado, vendemos bonos a corto plazo que han mejorado en spread como son Schaeffler, Faurecia, Stellantis o AMCOR. Este patrón lo seguimos con la misma filosofía mencionada la semana pasada, en los fondos más conservadores con el objetivo de aumentar caja y en los fondos más arriesgados, con el fin de poder acudir a los primarios mencionados previamente.

En cuanto a nuestro fondo Dunas VALOR PRUDENTE, aprovechamos a principios de semana para vender algunas posiciones en bonos con vencimiento hasta 2024, que habían tenido un fuerte estrechamiento de spread en las últimas semanas. Así, vendemos Amcor 23, Wells Fargo 24, Nokia 24 o Fresenius 24 a niveles swap entre +30 y +50 y algunos bonos como Stellantis 23 o NN Bank 23 por debajo de swap. Acudimos a tender offer que Elis ha realizado sobre el bono convertible que teníamos en cartera, deshaciendo una posición de 13MM en niveles de swap -30. Gran noticia. También vendemos Schaeffler 24 en niveles de +95 con 200 puntos de mejora de spread en las últimas semanas. Si bien se trata de buenas compañías para repagar estos bonos senior a vencimiento, a partir de cierto nivel sobre swap la volatilidad a la que estamos expuestos por movimiento de tipos y spreads no compensa su tenencia, teniendo la liquidez remunerada al tipo del BCE y crecientes opciones en el mercado de pagarés a muy corto plazo (como ejemplo, el lunes probablemente vamos a hacer ENEL al 1,02% a 1 mes, megacompañia BBB+). Previendo tener las cuentas corrientes remuneradas en torno al 2% a cierre de año, no compensa mantener posiciones cortas al 2,50% con consumo de riesgo/volatilidad. Por otro lado, añadimos bonos subordinados con call cercana de Telefonica (BB+) y Groupama (BBB+) en niveles del 5-6% a call 2024-2025 y por encima del 6% a vencimiento; con alta probabilidad de call. En neto, en la semana subimos liquidez.

En la semana la rentabilidad no sufre variación, lo cual es una buena noticia, teniendo en cuenta que el Euribor 12 meses ha subido 0,26% en la semana y los índices crediticios han ampliado. Las posiciones cortas sobre Renta Variable y el tender offer sobre ELIS han contribuido, además de la corta duración y el buen comportamiento relativo de nuestros créditos.

En Renta Variable, los principales índices caen, siendo EEUU quien se lleva la peor parte (S&P 500 y Nasdaq caen -3,6% en el momento en el que escribimos estas líneas). En Europa, el Euro STOXX 300 cae -2.5%, mientras que el IBEX 35 es de los que mejor se comporta al caer sólo un -0,4%. Estos descensos se deben al cambio que ha generado el dato de inflación estadounidense en las expectativas del mercado, que ha pasado a descontar una mayor inflación para los próximos 10 años tanto en EEUU como en Europa.

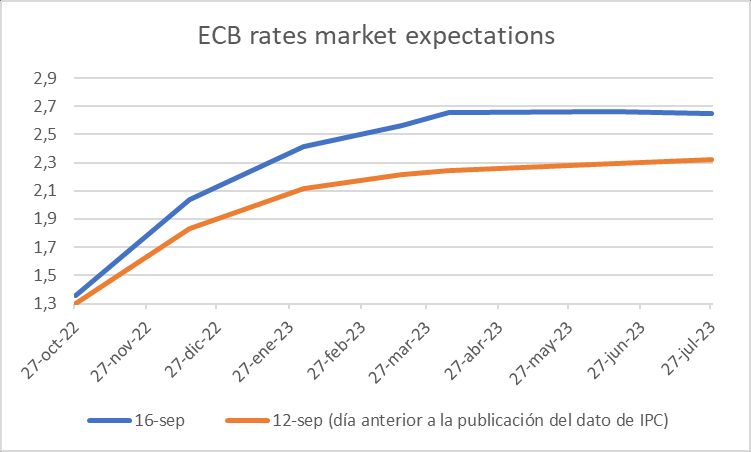

Esto ha llevado a que el mercado haya revisado al alza sus expectativas de subidas de tipos para ambas regiones:

Si tenemos en cuenta que no se han revisado a la baja las expectativas de beneficios, las cuales siguen anormalmente altas, tenemos como consecuencia una contracción de múltiplos.

En cuanto a operaciones relevantes, hemos incrementado peso en Kion Group y reducido en EON como rebalanceo para devolverlos a su peso objetivo tras los movimientos de mercado. Seguimos con un posicionamiento conservador ya que vemos que el mercado no pone en precio todavía el riesgo de caídas de beneficios, ni de una mayor contracción de múltiplos al estar adentrándonos en un período de mayor inflación estructural por la desglobalización, mayores tensiones geopolíticas y efectos del cambio climático.

POSICIONAMIENTO a 16.09.22:

|

16.09.22 |

Dunas Valor Prudente |

Dunas Valor Cauto |

Dunas Valor Equilibrado |

Dunas Valor Flexible |

Dunas Selección Europa |

|

TIR de Devengo |

2,82% |

3,61% |

4,25% |

4,11% |

1,08% |

|

Duración Tipos |

0,61 |

1,07 |

1,30 |

1,05 |

-0,07 |

|

Volatilidad Ex-Ante |

1,34% |

2,24% |

3,91% |

5,74% |

13,69% |

|

|

|

|

|

|

|

|

Exp Deuda Pública EUR |

-6,06% |

-11,40% |

-16,13% |

-16,79% |

-16,19% |

|

Exp Deuda Pública No EUR |

2,98% |

5,16% |

7,53% |

12,06% |

13,17% |

|

Exp Renta Fija Privada IG |

25,10% |

22,50% |

16,04% |

4,40% |

0,00% |

|

Exp Renta Fija Privada NIG |

21,39% |

37,40% |

52,27% |

51,30% |

11,14% |

|

Exp Renta Variable |

-3,49% |

-5,63% |

-1,59% |

6,04% |

57,05% |

|

Divisa |

-0,38% |

-0,35% |

0,92% |

2,40% |

1,09% |

|

|

|

|

|

|

|

|

Patrimonio (en Millones EUR) |

717,7 |

70,5 |

63,6 |

69,4 |

8,3 |

|

Rentabilidad YTD |

-0,34% |

-0,23% |

0,22% |

1,41% |

-2,31% |

|

Rentabilidad 2021 |

0,93% |

2,76% |

5,08% |

9,30% |

15,34% |

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, cominícate con nosotros