Informe Semana Macro 10.06.24

CLAVES DE LA SEMANA PASADA

EEUU

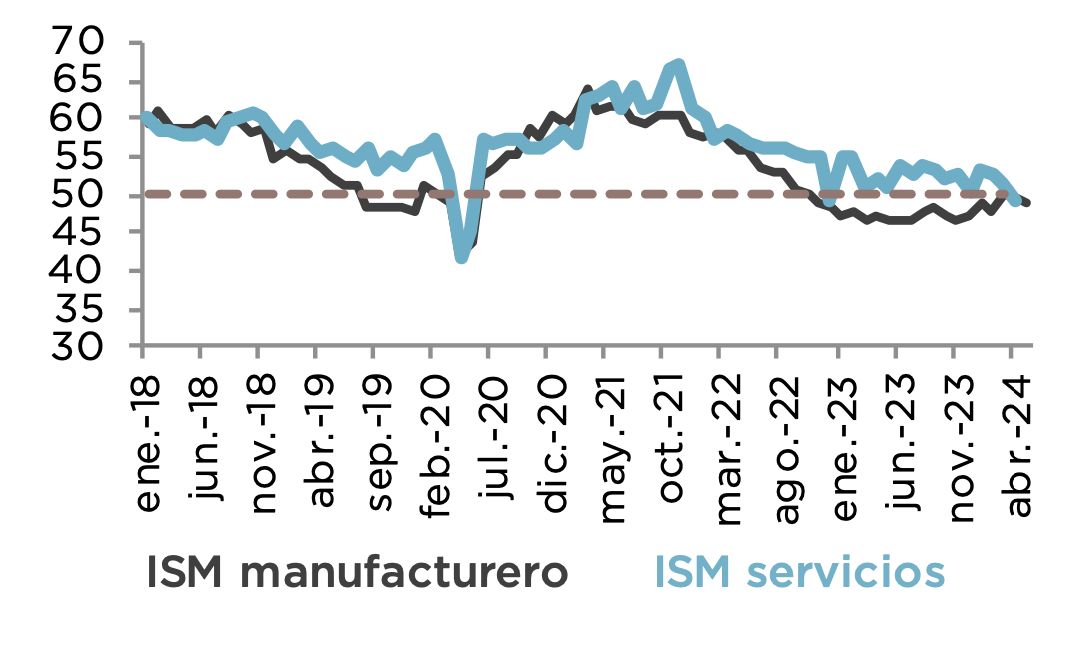

Durante la semana conocimos varias referencias de relevancia con un sesgo mixto, después de una racha de datos que habían sido peores de lo esperado. Así, por una parte, el ISM manufacturero pasó de 49.2 a 48.7, lo que supone un ritmo de contracción más intenso de lo esperado (49.5), como consecuencia de unos nuevos pedidos que sufrieron el mayor descenso en casi dos años, en un contexto en el que las reservas se encuentran en mínimos del año, lo que sugiere que la demanda en toda la economía se está debilitando. De esta forma, la producción se debilitó, situándose muy próxima al estancamiento (50.2). En contraposición, el ISM de servicios contabilizó un resultado muy positivo al aumentar desde 49.4 a 53.8 (51.0 estimado), lo que supone la mayor subida en 9 meses, siendo el principal factor director de este comportamiento el índice de actividad empresarial, que se disparó 10,3 puntos hasta los 61.2 puntos, el mayor aumento mensual desde marzo de 2021. Por último, el informe de empleo volvió a mostrar ciertas discrepancias entre las dos encuestas que lo conforman. Por una parte, la creación neta de puestos de trabajo siguió siendo elevada (272.000), mientras que, por otra, la tasa de paro aumentó hasta el 4.0%, en un contexto de caída de la ratio de participación que, al menos en teoría, debería haber contenido la referencia. En cualquier caso, se sigue observando un tensionamiento elevado como pone de manifiesto unas ganancias medias por hora creciendo en un +0.4% mensual y acelerándose hasta el 4.1% interanual.

EUROPA

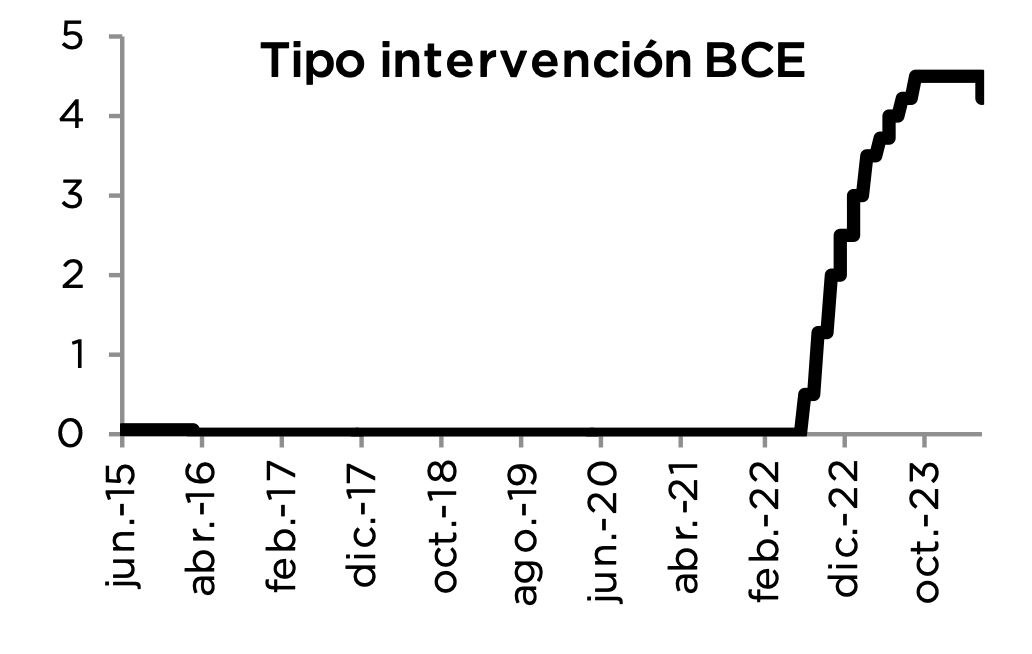

Lo más relevante de la semana fue el anuncio de tipos del BCE que se saldó con la más que esperada bajada de 25 puntos básicos. Así, la atención se centró en la publicación de las nuevas proyecciones macro donde destacó la revisión al alza de las cifras de inflación subyacente para este año y el siguiente, pasando del 2.6% al 2.8% en el primer caso y del 2.1% al 2.2% en el segundo. En este sentido, un análisis algo más profundo de las cifras presentadas, plantea que los datos oficiales retrasan el momento efectivo en el que el IPC Core de la UME se situaría completamente en línea con el objetivo del Consejo, desde el 3T.25 al 2T.26. De esta forma, las palabras de Lagarde fueron dirigidas a retirar de la mesa un proceso continuado de recortes, siendo lo máximo que se puede esperar en estos momentos dos acciones adicionales que podrían producirse en septiembre y diciembre.

ESPAÑA

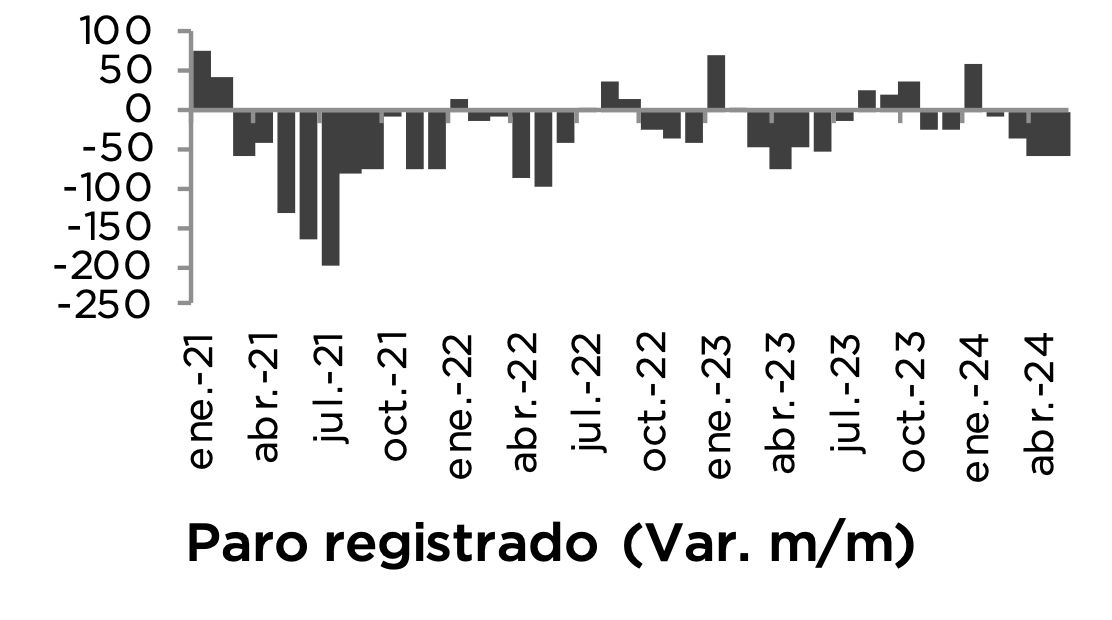

En los últimos 12 meses el paro se ha reducido en un 4,8% a/a, hasta los 2.6 millones de desempleados, lo que supone la cifra más baja en un mes de mayo desde 2008, previo a la crisis financiera. Además, estas cifras conviven con un dato de creación de empleo que volvió a sorprender al alza con una nueva aceleración de la afiliación al incorporarse 220.000 trabajadores, lo que supone el mejor dato en más de un año y el séptimo mes de mayor creación de empleo (el quinto si se excluye la regularización de extranjeros de 2005). Si se desestacionaliza el dato de creación de empleo, para corregirlo del efecto de la temporada turística, el mismo se modera hasta 62.500 nuevos cotizantes. Aún así, sigue siendo uno de los mejores mayos de la serie histórica, como consecuencia fundamentalmente del turismo y del sector público que también crea muchos puestos de trabajo.