Informe Semanal Macro 05.08.24

EEUU

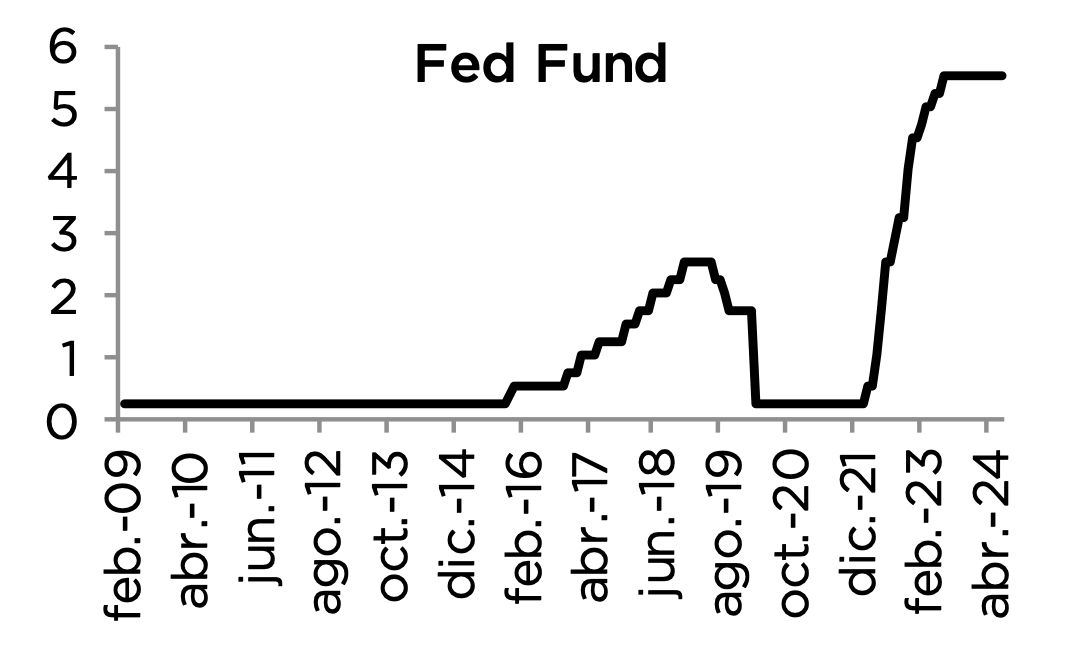

El dato de paro de julio planteó una sorpresa negativa, tras trasladar una creación de puestos de trabajo muy por debajo de lo esperado (114.000 vs 175.000 Est) y una subida de la tasa de desempleo hasta el 4.3%. Evidentemente, el resultado ratificó a las voces que abogan por una fuerte desaceleración de la economía estadounidense e incluso recesión, aunque conviene tener presente que una parte de esta debilidad también se fundamentó en el aumento de la ratio de participación y, además, existen elementos extraordinarios que también pudieron colaborar en la confirmación de un dato negativo, como el efecto potencial del huracán Beryl. En materia de política monetaria, la Reserva Federal mantuvo tipos en el rango 5.25%-5.50%, señalando que se habían producido mayores avances en el proceso de desinflación en los últimos meses, procedentes, no sólo del precio de los bienes, sino también de los servicios. En este sentido, Powell dijo que el mercado laboral ya no es una fuente de grandes presiones inflacionistas y que está satisfecho con el enfriamiento del mismo, que considera una normalización, por lo que un proceso más intenso no sería bienvenido. De esta forma, dijo que un recorte de tipos “podría estar sobre la mesa tan pronto como en la próxima reunión de septiembre”.

EUROPA

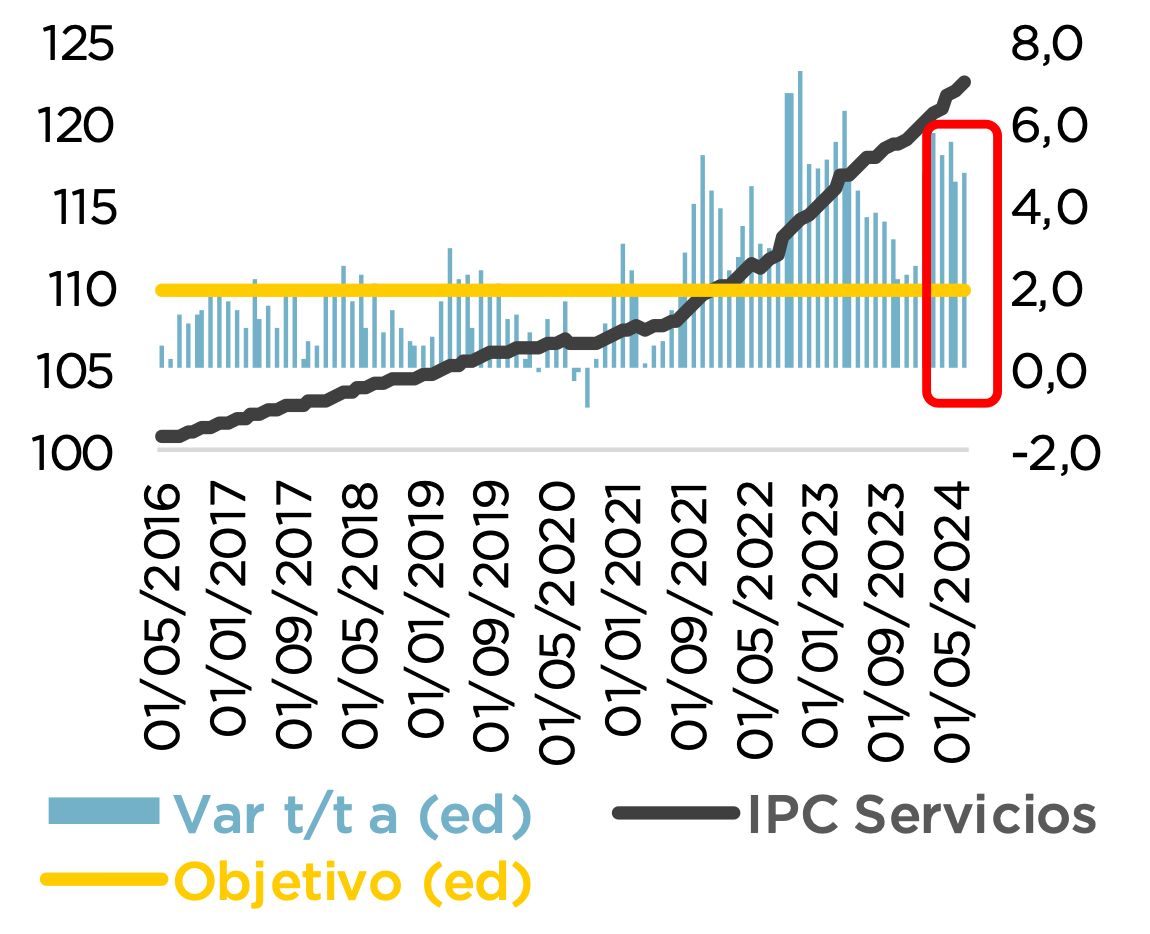

La atención de la semana estuvo centrada en los precios, con unos mercados que sólo querían oír hablar de desinflación. A pesar de ello, las noticias no pueden considerarse positivas, con un dato preliminar de IPC del conjunto de la UME para el mes de junio donde la referencia general sorprendió al alza en una décima hasta el 2,6%, si bien es cierto que debido principalmente a la volatilidad de los precios de la energía. Por su parte, la subyacente se mantuvo estable en el 2.9%, con un componente de servicios desacelerándose en tan sólo una décima hasta el 4.0%. En cuanto a la variación mensual de esta última referencia, la misma (+1.2%) se situó en niveles bastante lejos de presentar un contexto en línea con el objetivo del BCE del 2.0%, si bien es cierto que, su desestacionalización endulza ligeramente el análisis con una variación del +0.3%. También fue relevante la publicación del PIB del 2T.24, con la economía creciendo un 0,3% t/t (0,2% estimado), si bien es cierto que, sin redondeos, la referencia habría sido del 0,259%, por lo que la sorpresa al alza sería muy comedida. Por países, Francia y España sorprendieron con niveles de actividad por encima de lo esperado, extremo que fue compensado por la contracción registrada en Alemania, poniendo de manifiesto una gran divergencia entre economías, donde los países del sur de Europa siguen beneficiándose de cifras récord de turistas y flujos de inversión de fondos de recuperación, mientras que Alemania sufre una persistente debilidad en la industria manufacturera.

ESPAÑA

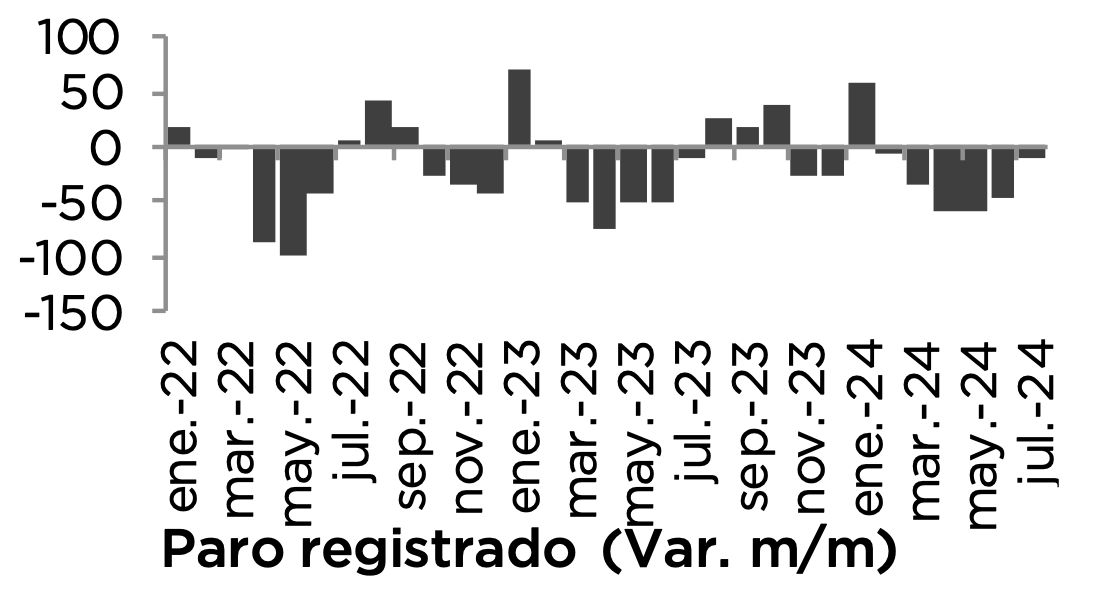

El número de desempleados descendió en julio en 10.830 personas, lo que supone una caída del –0.42% respecto al mes anterior y del –4.77% en términos interanuales. De esta forma, el paro se sitúa en 2.5 millones, la cifra más baja desde 2008. Por ramas de actividad, el descenso del paro se concentra en el sector servicios con –6.600 desempleados menos, en parte como consecuencia de la temporada estival.