Informe Semanal 26.06.23

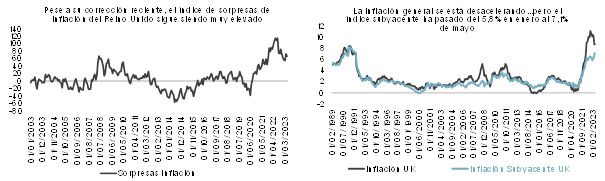

En el frente MACRO, la semana pasada ha partido de la atención de los mercados se centró en el Reino Unido, con un nuevo dato negativo de inflación en el mes de mayo y la reacción posterior del BoE, aplicando una nueva subida de tipos de 50 puntos básicos. En lo que a la primera referencia respecta, lo cierto es que el hecho de observar otra lectura por encima de lo esperado ya no es un elemento del todo extraño, en la medida que ha sido la tónica que ha predominado a lo largo de buena parte de todo el año. De hecho, el índice de sorpresas en las publicaciones vinculadas a los precios se mantiene en niveles ciertamente elevados, lo que refrenda esta idea (ver gráfico de abajo a la izquierda). Desde nuestro punto de vista, lo más interesante de todo está en la aceleración observada en el índice subyacente, llegando a alcanzar registros del 7.1% interanual (ver gráfico de abajo a la derecha), lo que supondría un máximo desde principios del año 1992.

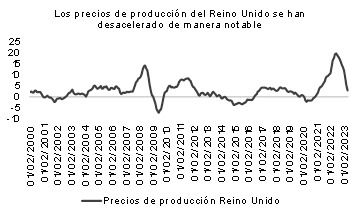

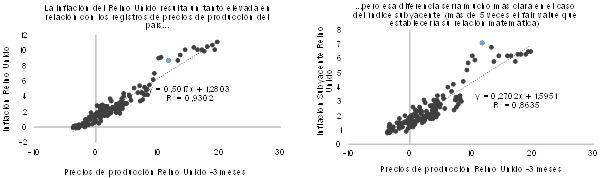

No deja de ser llamativo que las lecturas de IPC en el Reino Unido se mantengan tan elevadas en un entorno en el que sus precios de producción ya han encadenado desaceleraciones muy notables, llegando incluso a situarse por debajo del 3.0% (ver gráfico de abajo). En este sentido, lo primero que habría que decir es que, pese a que la correlación entre estos dos elementos es bastante intensa, la misma tiende a manifestarse con un retardo de unos 3 meses, lo que plantea que el registro correspondiente al mes de mayo de la primera variable conocido este miércoles se encuentra mucho más influenciado por los resultados de febrero de la segunda, donde todavía imperaban variaciones de doble dígito. Evidentemente, también deja entrever que las próximas publicaciones en este apartado deberían de ser algo más “amables”.

En cualquier caso, tratar de explicar el contexto actual sólo por esta vía supondría ignorar factores muy importantes a la hora de entender la situación general. Y es que, incluso asumiendo el retraso anteriormente señalado, lo cierto es que la inflación seguiría planteando lecturas demasiado elevadas para los parámetros de la correlación histórica comentada anteriormente. Ello sería especialmente cierto en el caso del índice subyacente, donde este análisis podría llegar a justificar registros cercanos al 5.0%, frente al 7.1% que se conoció finalmente (ver gráficos de abajo).

Evidentemente, ello quiere decir que dentro de esta historia están interviniendo otros factores más allá de los precios de producción que justificarían datos de IPC por encima de lo que sería normal. Desde nuestro punto de vista, algunos de los más destacados serían los siguientes:

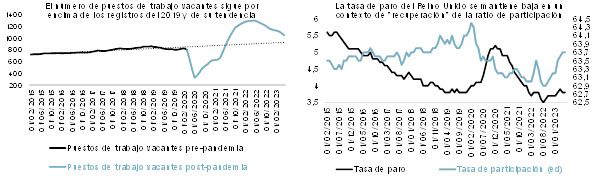

- El mercado laboral presenta un grado de tensionamiento francamente notable, donde la escasez de mano de obra se refleja en un número de vacantes que, pese a su corrección desde máximos, continúa siendo muy elevado. Adicionalmente, ello justifica una tasa de paro en el 3.8%, la cual se produce bajo un escenario en el que la ratio de participación, pese a mantenerse baja, se está recuperando, lo que da un mayor empaque a la referencia (ver gráficos de abajo). Además, es importante señalar que una parte de esta situación se justificaría por el impacto del Brexit, lo que le confiere un efecto “estructural” que, evidentemente, resulta algo difícil de atajar.

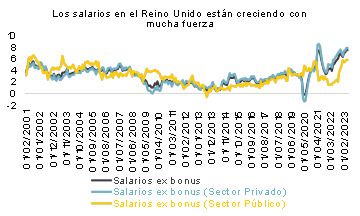

- Todo lo anterior se acaba reflejando en una nítida tendencia alcista en los salarios, tanto a nivel privado como público. De esta manera, los primeros estarían creciendo en estos momentos a tasas cercanas al 8.0%, mientras que los segundos, pese a mostrarse algo más contenidos, presentarían registros claramente por encima del 5.0% (ver gráfico de abajo). Sólo para poner estas cifras en contexto, los últimos datos de la Zona Euro que llevaron a los miembros del BCE a incrementar notablemente sus estimaciones de inflación subyacente para el corto y medo plazo, se situaron ligeramente por encima del 4.3%.

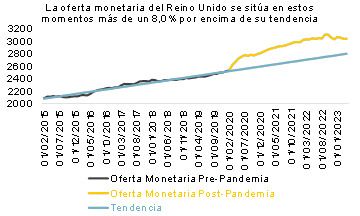

- Adicionalmente, la base monetaria del Reino Unido, pese a la ralentización que ha observado recientemente, sigue situándose claramente por encima de su línea de tendencia, lo que evidencia que todavía quedaría tarea por realizar en este apartado (ver gráfico de abajo).

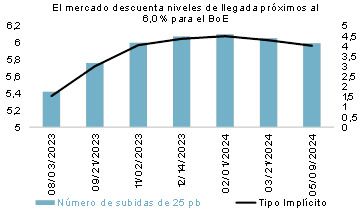

Teniendo esto presente, la reacción del Banco Central de Inglaterra de subir el tipo de intervención en 50 puntos básicos hasta el 5.0% puede resultar comprensible, al igual que el mensaje trasladado posteriormente de que nuevas acciones pueden llegar a ser necesarias. En este sentido, la visión de los mercados no difiere mucho de lo señalado por la Autoridad Monetaria, planteando niveles de llegada más o menos compatibles con un 6.0%, lo que supondría que todavía quedarían alrededor de otros 100 puntos básicos de acción (ver gráfico de abajo).

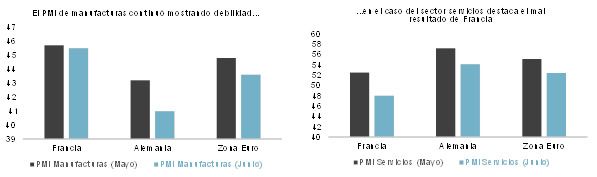

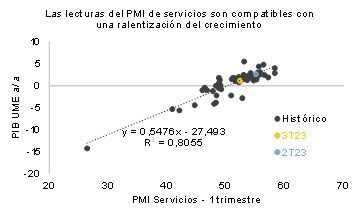

En lo que a la Zona Euro respecta, destacó la publicación de los datos preliminares de PMI’s correspondientes al mes de junio, donde se observó un muy importante descenso, tanto en el índice de manufacturas (de 44.8 a 43.3), como en el de servicios (de 55.1 a 52.4). De ambas referencias la que más llama la atención sería la segunda, ya que supone situarse bastante cerca del nivel de neutralidad de los 50 puntos que separa la expansión de la contracción en el sector en cuestión, además de ser la referencia que tiene una mayor correlación con el PIB de la UME. A la hora de explicar esta situación, el dato francés tendría mucho que decir, ya que su descenso desde 52.5 hasta la zona de 48 tuvo un impacto notable en el agregado europeo (ver gráficos de abajo). Al mismo tiempo, cabe resaltar que este tipo de variaciones tan drásticas y con cambios aparentes del sentimiento tan profundos no suelen ser muy normales en esta publicación, sobre todo cuando otros indicadores de confianza empresarial doméstica no han llegado a mostrar señales de debilidad tan patentes. Ello nos hace pensar que existen elementos un tanto exógenos que han podido incidir en este resultado, como puede ser el caso de la proliferación de huelgas que han sacudido al país vecino a lo largo de las últimas semanas. De ser así, ello implicaría que, en la lectura final de junio o el siguiente registro de julio, podríamos ver una corrección que matizaría las conclusiones claramente negativas que se pueden extraer de la lectura de hoy. En cualquier caso, es altamente probable que el rebote en cuestión pueda ser un tanto parcial.

Pero incluso asumiendo la posibilidad de que el índice francés pueda ser considerado un outlier, lo cierto es que la dinámica de fondo sigue siendo negativa, especialmente en lo que a Alemania se refiere. Ello ratificaría el posicionamiento de ralentización de la actividad para la segunda parte del año que venimos tiempo dibujando después de un dato de PIB del 2T23 que seguirá siendo bastante favorable. De hecho, con las cifras actuales ya estaríamos planteando un grado de crecimiento en el entorno del 1.17% interanual respecto a los registros cercanos al 2.70% que se podrían llegar a barajar con los datos anteriores (ver gráfico de abajo).

Ahondando en la composición de la referencia, se aprecia una debilidad palpable de la demanda interna con unos nuevos pedidos situándose en 48.3 puntos, lo que estaría más o menos en sintonía con nuestra visión macro agregada que acabamos de plantear. La duda está en saber, si el saldo neto exterior puede llegar a compensar este escenario en su totalidad, lo cual juzgamos bastante improbable, ya que algunas de las señales de desaceleración que hemos comentado serían igualmente extrapolables a otros socios comerciales de la UME de primer orden.

HECHOS RELEVANTES en las Carteras: En Renta Fija, el mercado de bonos de gobierno sigue con sesgo vendedor a lo largo de la semana, con nuevos máximos de TIRes en el mes. Solo unos datos de PMI en Francia muy débiles publicados hoy viernes, consiguen darle la vuelta a la tendencia bajista en los precios. Mientras tanto buscamos el momento de ir tomando algo más de duración e intentamos encontrar valor en los primarios que siguen saliendo, ya en la recta final del semestre. En breve entramos en modo estival y la ventana de primarios se irá cerrando hasta la vuelta de septiembre. En cualquier caso, esta semana se ha dado bien y encontramos dos primarios que emiten con una clara “prima” de salida. Son bonos subordinados de la aseguradora holandesa ACHMEA, que en apenas 24 horas cierran 15 básicos su spread, y del banco esloveno Nova Ljubljanska a 4 años que emite en senior preferente y que tiene también un muy buen comportamiento en sus primeros días de existencia. Ambos son bonos con grado de inversión y que emiten a TIRes superiores al 7% anual.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, seguimos intentando mejorar la TIR de devengo de la cartera, con algunos cambios que creemos tienen sentido, como intercambiar los bonos de Ibercaja a 2025 por otros de Ibercaja a 2027 que tienen un spread sustancialmente superior. Añadimos también bonos de Cepsa a 2025 y algo del primario del banco esloveno Nova Ljubljanska a 4 años, que emite en senior preferente.

En Renta Variable, semana de continuación de subidas de tipos en Europa, con Suiza, Noruega e Inglaterra elevando sus tipos de referencia y los PMIs de la Eurozona imprimiendo niveles inferiores a lo esperado, con un PMI Composite rozando el nivel neutral de 50. En este contexto, las principales bolsas han perdido terreno, con el Euro Stoxx 50 cayendo un - 2.5%, el S&P 500 un - 1.25% y el Nasdaq 100 un -1.4%. Por sectores, los más cíclicos lideraran las caídas generalizadas, con materias primas (-6.5%) y energía (-5.25%), químicas (-4.25%) o Autos (-4.10%). Solamente el sector seguros (-0.6%) se queda cerca de la neutralidad. La fiebre de la Inteligencia Artificial continúa, aunque parece que los estrategas de los principales bancos de inversión y análisis coinciden en que el movimiento de corto plazo parece exagerado, pese a la clara evidencia de que es una mega tendencia de largo plazo.

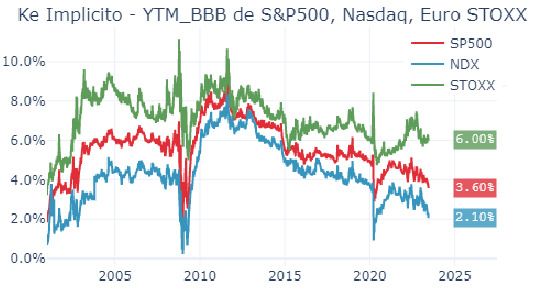

Por nuestra parte, no hemos realizado movimientos significativos en las carteras de renta variable, ya que continuamos viendo que la prima ofrecida por los índices de renta variable, comparado con los spreads de crédito sigue siendo insuficiente y, desde nuestro punto de vista, es signo de que debemos continuar con baja exposición a renta variable. Ver gráfico de más abajo:

Rentabilidad Implícita para el Accionista (Ke) menos la Yield de Bonos BBB

Fuente: Elaboración Propia Dunas Capital

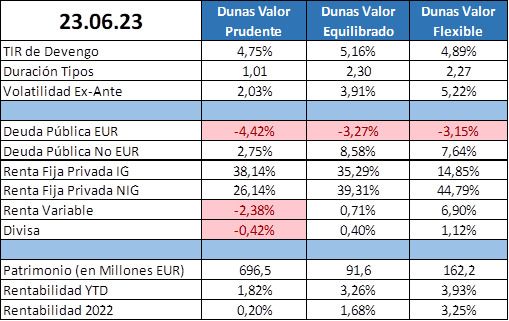

POSICIONAMIENTO a 23.06.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros