Informe Semanal Dunas Capital 03.07.23

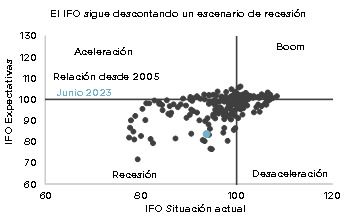

En el frente MACRO, los datos en la Zona Euro siguieron reflejando registros de inflación todavía elevados, lo que no permite al BCE salirse del guion de la subida de tipos que ha venido predominando desde mediados del año pasado y, al mismo tiempo, alimenta el escepticismo respecto al contexto de actividad que se puede esperar para la segunda parte del año en la Zona Euro. Este último punto continuó teniendo el apoyo de algunos indicadores adelantados como puede ser el caso del IFO de junio, el cual volvió a registrar una caída bastante significativa, ahondando en el contexto de recesión que lleva un tiempo señalando (ver gráfico de abajo).

De esta manera, la encuesta empresarial planteó una lectura relativamente similar a la que se observó el viernes pasado con los registros preliminares de PMI’s, apuntando un descenso en la gran mayoría de los sectores que cubre el sondeo y reflejando lecturas cada vez más próximas a sus respectivos niveles de neutralidad en algunos elementos de gran relevancia como puede ser el caso del componente de servicios (ver gráficos de abajo). Teniendo esto presente, probablemente resulte un tanto optimista valorar un alto grado de crecimiento en el motor de la Zona Euro, lo que puede llegar a tener cierto efecto contagio en otras economías que tienden a nutrirse del dinamismo germano. Ello estaría en línea con la visión que llevamos tiempo trasladando para el agregado de la UME, aunque hablar, a día de hoy, de un escenario de fuerte recesión probablemente resulte demasiado agresivo.

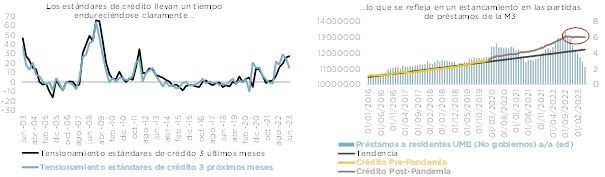

Como ya señalamos en su momento, uno de los principales elementos que respalda esta percepción más negativa de la economía sería el efecto que las subidas de tipos del BCE tendrán sobre la misma. La publicación de la M3 de la Zona Euro de abril continuó ofreciendo señales en este sentido, tanto por la ralentización de la referencia agregada, como de la partida de préstamos a residentes que se encuentra claramente estancada desde el mes de octubre del año pasado, lo que evidencia el endurecimiento en las condiciones de financiación que ya lleva un tiempo imperando y que también trasladó la Encuesta de Estándares de Crédito del BCE (ver gráficos de abajo).

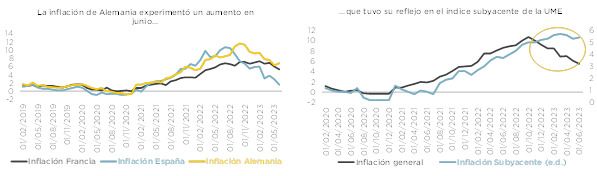

El problema reside en que, tal y como señalamos en el inicio de este texto, los datos de inflación no están dando grandes respiros, al menos por el momento. En este sentido, ayer pudimos observar un registro de IPC de Alemania que se aceleró de forma relativamente importante, lo que también tuvo su influencia en el dato agregado de la UME, especialmente en el índice subyacente, cortando una ligera tendencia de dos ralentizaciones consecutivas (ver gráficos de abajo).

Entrando un poco en el detalle de la referencia germana, nos gustaría señalar algunos elementos que han condicionado esta lectura:

- El dato de IPC de junio del año pasado fue anormalmente bajo, ya que el gobierno introdujo una rebaja en el coste del transporte público de 9 euros. Ello hace que la variación interanual de esta semana presentase un efecto base positivo que respaldó la aceleración de la inflación.

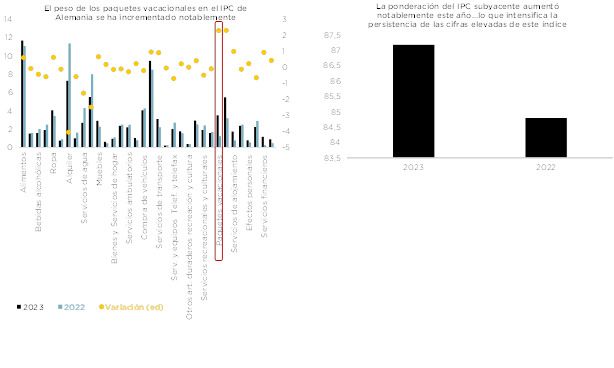

- Volvió a apreciarse el típico impulso que suele registrar la partida de paquetes vacacionales en los meses de junio, lo que puede llegar a tener un efecto notable por su elevada volatilidad. Adicionalmente, conviene tener presente que, tras el cambio metodológico que la composición del IPC suele sufrir al inicio de cada año en un intento por reflejar la composición de la cesta de la compra del país de manera más fiel, el peso de esta partida habría aumentado de manera significativa (ver gráfico de abajo a la izquierda), lo que amplifica el efecto de su subida en mayor medida. De hecho, al principio de este año ya publicamos un análisis más o menos similar, planteando cómo dichas variaciones en la formación del índice europeo, iban a provocar que los datos de inflación tendiesen a ser más elevados de lo normal a lo largo de este ejercicio. Y es que aquellas partidas que podrían contribuir en mayor medida a ver una ralentización de los precios (energía, por ejemplo) iban a estar vinculadas a unos pesos más reducidos, limitando de esta manera el impacto de su comportamiento en el dato agregado. Y, por el contrario, aquellos componentes que probablemente estarían más sesgados al alza (servicios), tendrían ponderaciones más agresivas, redundando todo ello en su conjunto en una mayor persistencia de las presiones inflacionistas, al menos por esta vía. De hecho, dentro de la lectura alemana, la ponderación que tiene el índice subyacente actualmente habría aumentado respecto al 2022 (ver gráfico de abajo a la derecha), ratificando el análisis que acabamos de señalar.

Ello hace que la aceleración del IPC vista esta semana no deba ser tomada como el inicio de una nueva senda alcista en esta variable, ya que, en su gran mayoría, este comportamiento vendría explicado por elementos de índole estadístico. De esta manera, nuestra visión respecto a este tema sigue pasando por una desaceleración de los datos de inflación general y, en menor medida subyacente, aunque sin vislumbrar una normalización en un periodo de tiempo todavía muy elevado.

Esta situación hace que nuestra perspectiva respecto a la política monetaria del BCE siga pasando por un largo periodo de mantenimiento de tipos una vez alcanzado el pico de la referencia, lo que no encajaría del todo bien con la idea que sigue planteando el mercado al respecto, donde se siguen viendo recortes en la segunda parte del año que viene. Al mismo tiempo, sería un argumento interesante para justificar una política de QT más agresiva de lo que está planteando la Autoridad Monetaria en estos momentos, especialmente en lo que a los programas de compra de activos se refiere. En este sentido, en el inicio de esta semana se publicaron rumores que señalaban que “algunos” miembros del Consejo apoyaban la idea de adelantar el momento en el que se inicie el cese de la reinversión del PEPP e incluso vislumbraban la posibilidad de vender las referencias del APP. Evidentemente ello sería una decisión que ayudaría a reducir el balance del BCE de manera más agresiva y tendría un impacto positivo en la lucha contra la inflación, aunque el efecto en las curvas de gobierno europeas podría llegar a ser potencialmente relevante, especialmente bajo la modalidad de la venta efectiva de bonos por varios motivos:

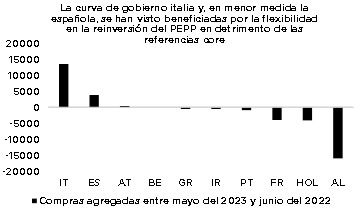

- Un potencial adelantamiento del cese de la reinversión bajo el PEPP implicaría rebajar el grado de apoyo que las curvas de gobierno de la periferia europea tienen actualmente. Y es que cabe recordar que la flexibilidad de esta herramienta permite a la Autoridad Monetaria comprar bonos de gobierno del sur de la UME con la liquidez proveniente del vencimiento de referencias core, lo que a efectos prácticos funcionaría como una QE en toda su extensión en el primer grupo (ver gráfico de abajo).

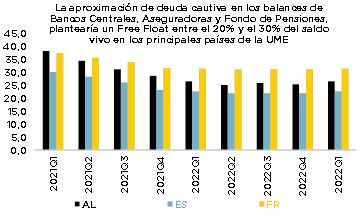

- Cabe resaltar que uno de los efectos más evidentes que ha tenido todo el periodo de QE en la UME, ha sido la acumulación de altos volúmenes de deuda pública por parte de la Autoridad que, a efectos prácticos, funcionaba como una operativa “buy and hold” y, por lo tanto, podría llegar a ser considerada como “cautiva” en el balance del Banco, disminuyendo de esta manera el Free Float de las referencias adquiridas. Ello justificaría un encarecimiento estructural de las mismas y, por lo tanto, un anclaje de sus rentabilidades en niveles muy reducidos. De esta manera, tomando como punto de partida los datos de tenencias de bonos soberanos de la Zona Euro que ofrece el BCE y considerando la participación de otros agentes de mercado que tienen un funcionamiento más o menos similar al descrito anteriormente, como puede ser el caso de las aseguradoras o los fondos de pensiones, podríamos llegar a estimar dicho Free Float para cada una de las principales curvas europeas. Así, estaríamos hablando de cifras algo por encima del 50% en economías tan importantes como puede ser el caso de Alemania, Francia o España, mientras que en Italia aumentaría hasta el entorno del 61%. Adicionalmente, conviene tener presente que dentro de este análisis no estaríamos considerando las tenencias de bonos de otros bancos centrales fuera de la Zona Euro, lo que rebajaría estos números en mayor medida. De esta manera, aproximando este efecto, probablemente estaríamos hablando de Free Float en el entorno del 30% en algunos casos (ver gráfico de abajo). Evidentemente, cualquier iniciativa que conlleve una disminución más agresiva del volumen de bonos de gobierno en el balance del BCE implicaría un aumento en esas cifras de Free Float y, al mismo tiempo, una diminución del encarecimiento estructural que señalamos anteriormente el cual, dependiendo de los detalles técnicos de la acción, podría llegar a ser bastante agresiva.

- Al mismo tiempo hay que considerar que los compradores tradicionales de deuda pública periférica (entidades financieras del sur de Europa) presentan un grado de concentración de referencias domésticas en sus carteras bastante relevante (ver gráfico de abajo), lo que complicaría notablemente la tarea de seguir manteniendo el volumen de compras actual y, además, absorber la oferta adicional proveniente de la venta del BCE, en el caso de que se produjese.

Teniendo esto presente, pese a que desde un punto de vista macro este paso podría llegar a tener mucho sentido, vemos complicado que se pueda alcanzar un consenso en el Consejo a favor del mismo, al menos en el más corto plazo.

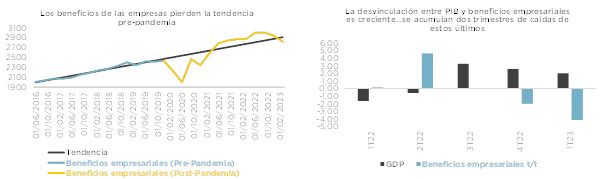

En EEUU la mayoría de las referencias macro tuvieron un sesgo bastante favorable que rebajaron el temor de ver un deterioro de la actividad significativo en la segunda mitad de este año. En este sentido, uno de los elementos que más llamaron la atención de los medios fue la revisión al alza del dato final de PIB del 1T23, registrando un crecimiento del 2.0% t/t a. En cualquier caso, no todos los elementos que figuraban en este informe eran positivos, ya que los beneficios empresariales volvieron a estar claramente sesgados a la baja, planteando un descenso del –4.1% t/t y planteando un nivel que ya se situaría por debajo de la línea de tendencia histórica de esta referencia (ver gráficos de abajo).

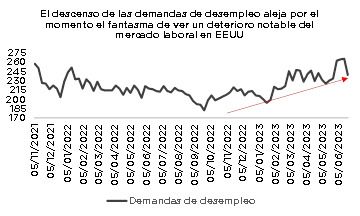

Lo que sí tuvo un tono indudablemente positivo fueron las demandas semanales de desempleo y, desde nuestro punto de vista, supone una referencia mucho más importante que la anterior al ser más contemporánea y, además, estar vinculada a un mercado laboral que debe de tener un role crítico a la hora de vislumbrar hasta qué punto se puede manejar un deterioro importante de la economía en los próximos meses. En este sentido, el descenso hasta la zona de las 239.000 supondría romper con la dinámica de registros algo más elevados que había prevalecido en las últimas lecturas y que podría llegar a ser consistente con el inicio de una ralentización más palpable de la contratación en EEUU. Por lo tanto, pese a que la tendencia alcista de la referencia continúa siendo clara (ver gráfico de abajo), de la misma no se puede desprender un contexto especialmente preocupante.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana en la que se empieza a notar el comienzo del verano con menores movimientos en el mercado y menores emisiones de primario. Aun así, en Estados Unidos ayer se publicaron los datos de consumo personal más elevados de lo esperado lo que provocó que el mercado tome una posición de mayor riesgo (“risk on”), generando grandes movimientos intradía en los bonos del gobierno tanto en Estados Unidos como en Europa (por encima de los 10 puntos básicos en yield). Esto ha provocado que el bono alemán a 10 años alcance el 2,42%; el bono español también a 10 años el 3,41% y en el caso del norteamericano un 3,83%. Respecto a datos relevantes en Europa, se han publicado los datos de inflación en los principales países en general en línea con lo esperado alcanzando una inflación del 5,4% en la eurozona, aumentando una décima respecto al mes anterior. Respecto al crédito, rebotan ligeramente hasta los 74 puntos básicos el grado de inversión y 401 puntos en el caso del high yield.

A pesar, de la reducción de emisiones en primario esta semana hemos encontrado valor en 2 bonos. Crédito Agrícola, uno de los principales bancos portugueses con una emisión 4NC3 Senior Preferred y bono verde al 8,50%. También acudimos al primario de Alperia, empresa italiana 100% pública dedicada a la energía hidroeléctrica y grado de inversión que emitió un bono primario verde a 5 años al 5,70%. Por el lado contrario, aumentamos liquidez para hacer frente a dichos primarios deshaciendo posición en bonos que han sufrido un estrechamiento significativo en sus spreads como son los casos Leaseplan 24, Arval 25, Intesa 30 o el híbrido de la aseguradora suiza Swiss Life.

En Renta Variable, semana de recuperación de las bolsas, tras mejores datos de consumo y crecimiento, especialmente en EEUU, pero también de datos de precios que, en sus referencias generales, apuntan a inflaciones más razonables, no así las subyacentes. Así, pese al repunte de las TIRes de los bonos de gobierno, ante esta fortaleza de las economías desarrolladas, y a su previsible efecto negativo sobre la senda de inflación, las bolsas experimentan subidas, de la mano de los sectores más cíclicos, reflejando, muy probablemente, esta menor probabilidad de recesión. El S&P sube, a la hora de cierre europeo, un 2.25%, el Nasdaq 100 un 1.9%, mientras que el Euro Stoxx 50 suma un 3.15% y el Topix japonés un 1.12%.

Por sectores, como adelantamos, los que más aportan son los cíclicos, con Bancos subiendo un +5.3%, Sector autos un +3.75% y Distribución Minorista un 3.55%. Por el contrario, los sectores más defensivos son los que menos suben, con Salud +0.40%, Alimentos y Bebidas un +0.9% y Servicios Financieros un 1.1%.

Por nuestra parte, hemos incorporado a la cartera Euronext, que agrupa los mercados de valores Francés, Italiano, Belga, de Países Bajos, Portugués, Irlandés y Noruego. Creemos que la valoración refleja unas muy bajas expectativas de crecimiento y, aunque así fuera, el negocio es de calidad y genera caja para el accionista cercana al 10% y, en cierta forma, es contra cíclico, ya que se beneficia de la volatilidad de los mercados financieros, por un mayor volumen de negociación, al menos en un primer periodo.

Continuamos pensando que las condiciones monetarias actuales seguirán la senda restrictiva y se mantendrán restrictivas por más tiempo, lo que inevitablemente se reflejará en menor capacidad adquisitiva de las familias, menor inversión de las empresas y políticas fiscales más restrictivas, esto es, menor actividad económica y menores beneficios empresariales.

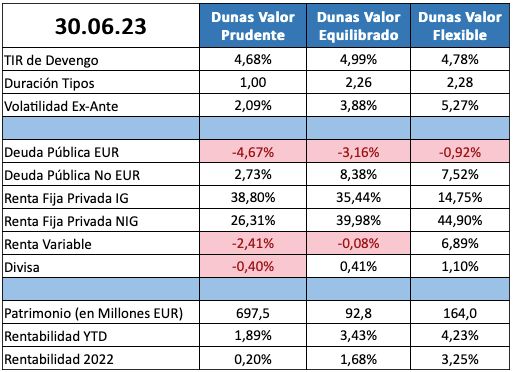

POSICIONAMIENTO a 30.06.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros