Informe Semanal Dunas Capital 06.11.23

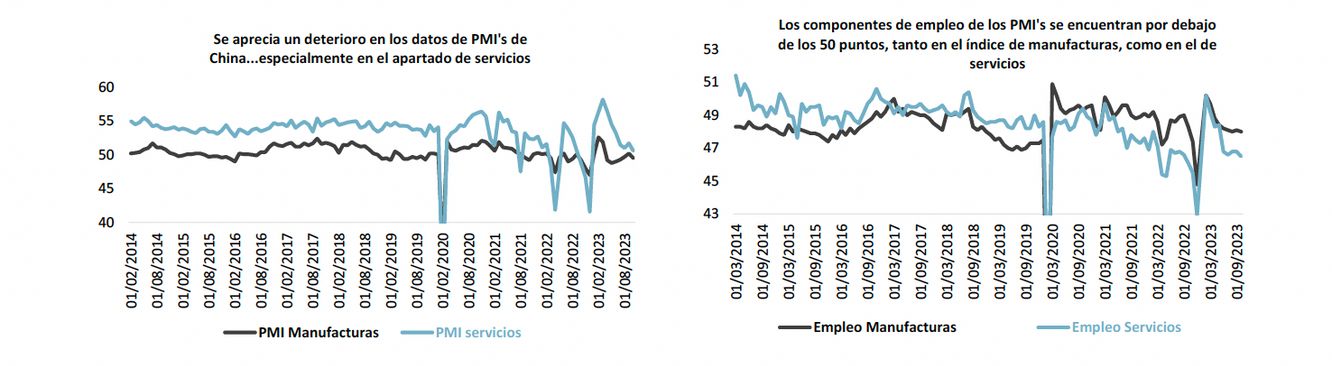

En el Frente Macro, cerramos una semana con multitud de referencias macro y de política monetaria a nivel global. Como suele suceder cuando existe información relevante, comenzaremos hablando brevemente de China, donde se dieron a conocer los registros de PMI correspondientes al mes de octubre, los cuales sorprendieron a la baja de manera importante, tanto en el índice de manufacturas como en el de servicios (ver gráfico de abajo a la izquierda). Adicionalmente, la composición de ambas referencias volvió a trasladar lecturas negativas en materia de empleo, con registros por debajo de los 50 puntos de manera bastante holgada (ver gráfico de abajo a la derecha). Este punto es importante, ya que, tal y como hemos comentado en varias ocasiones en este mismo apartado, el gobierno del país ha decidido dejar de publicar el comportamiento de la tasa de paro distinguiendo entre las diferentes franjas de edad, lo que suponía un punto de información importante respecto a la salud real del mismo, ya que este análisis trasladaba un grado de deterioro muy importante entre los jóvenes, con registros por encima del 20%. Teniendo esto presente, entendemos que la vigilancia de los índices de empleo de los PMI’s nos puede dar una pista de cómo está evolucionando esta problemática y, de acuerdo con lo señalado anteriormente, habrá que pensar que la situación todavía está lejos de solucionarse.

De acuerdo con lo comentado, se puede llegar a la conclusión de que, más allá de que las cifras de actividad chinas de septiembre planteasen un comportamiento favorable, lo cierto es que el grado de debilidad de la economía continúa siendo importante. De igual manera, pone sobre la mesa que las autoridades públicas seguirán apoyando el crecimiento mediante estímulos monetarios y, sobre todo fiscales, lo que permitiría justificar un PIB para el agregado del 2023 ligeramente por encima del 5,0%. En cualquier caso, realizando un análisis algo más estructural y centrando la mirada en la necesidad de corregir la notable acumulación de deuda que sigue existiendo en los balances del sector privado, tiene sentido pensar que el apoyo para los próximos años, existiendo, pueda ser comedido, lo que respaldaría nuestra idea de que el crecimiento del 2024 será más reducido.

En la Zona Euro, destacaron las primeras lecturas del PIB del 3T23 y de la inflación del mes de...