Informe Semanal Dunas Capital 11.12.23

En el Frente Macro, cerramos una semana semifestiva marcada por la celebración del puente de la Constitución, en la que además, las publicaciones macro de relevancia tanto en Europa como en EEUU han sido bastante escasas.

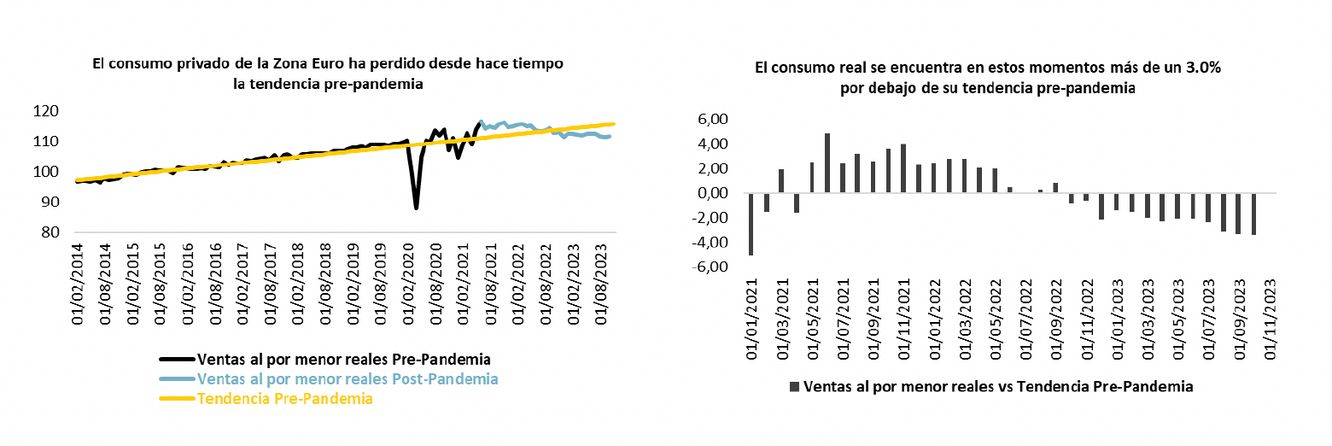

Así, a este lado del Atlántico, tan sólo destacó el dato de ventas al por menor de octubre del conjunto de la UME así como la producción industrial alemana de ese mismo mes. En lo que a la primera referencia se refiere, el resultado (crecimiento del 0.1% mensual), aunque consiguió romper la tendencia de contracción que venía registrando en los últimos tres meses, lo cierto es que no cambió el contexto general que llevamos observando desde hace tiempo y que sigue siendo el de debilidad del gasto de las familias. De hecho, la referencia siguió desmarcándose de su línea de tendencia pre-pandemia, ahondando en su brecha negativa que ya se sitúa en el -3.4% .

Por su parte, el tono de la composición sin ser favorable, lo cierto es que no mostró un patrón de consumo tan defensivo como el registrado en meses anteriores. De esta manera, destacó el hecho de que las compras por internet crecieron un 2.2%, si bien es cierto que después de dos meses consecutivos de contracciones del -2.1%, lo que por lo tanto sigue evidenciando el bajo ciclo en el que se encuentra la UME en estos momentos, al menos en relación con este frente.

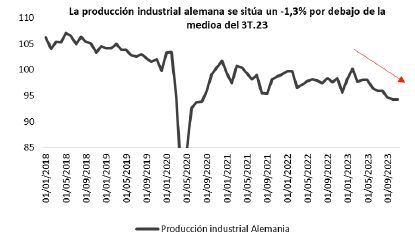

En cuanto a la producción industrial alemana, la misma volvió a decepcionar al consenso en el mes de octubre con un descenso mensual del -0.4% (+0.2% estimado), siendo la variación interanual del -3.5%. Se trata del quinto descenso consecutivo, que hace que la producción industrial de octubre se sitúe un 1,3% por debajo de la media del tercer trimestre. De esta forma, se observa cómo el sector industrial alemán sigue sufriendo la combinación de varios factores como son: i) los altos precios de la energía, ii) la débil demanda externa y iii) las condiciones de financiación menos favorables, lo que hace que las expectativas de cara al 4T.23 sigan siendo de contracción de la actividad.

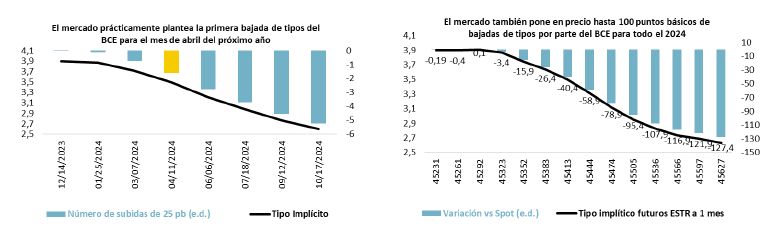

Más allá de los datos macro, la atención de los mercados estuvo puesta en las declaraciones de varios miembros del BCE. Así, Villeroy miembro del Consejo con sesgo bastante neutral, reconoció que el proceso de desinflación está siendo más rápido de lo esperado y que el BCE podría considerar recortes de tipos durante 2024. La reacción de los mercados a dichas declaraciones no se hizo esperar, ahondando en mayor medida en la percepción de política monetaria netamente dovish que lleva imperando a lo largo de los últimos meses. De esta manera, ya se descuenta por completo el primer recorte de tipos de 25 puntos básicos para el mes de abril del año que viene (ver gráfico de abajo a la izquierda), siendo la visión para el conjunto del año de rebajas acumuladas de casi 130 puntos básicos (ver gráfico de abajo a la derecha).

Como ya hemos comentado en varias ocasiones en este mismo espacio, desde nuestro punto de vista, este posicionamiento resulta demasiado agresivo por varias razones.

- En primer lugar, porque consideramos que los registros de inflación no evolucionarán de forman tan favorable como para permitir recortes ya en el mes de abril, siendo el apartado de los salarios un factor determinante para ello.

- En segundo lugar, porque una acción agregada de 130 puntos básicos por parte del BCE, con la primera subida en el mes de abril, implicaría que la casi totalidad de las reuniones que se produzcan a partir de ese momento se salden con un descenso de 25. Este sería un escenario

- resulta muy difícil defender el buen comportamiento registrado por los activos de riesgo recientemente.

En EEUU la atención estuvo centrada en la publicación del ISM de servicios del mes de noviembre que se saldó con una mejora de la referencia de casi un punto, al pasar de 51.8 a 52.7 (52.3 estimado). Se trata de una referencia que durante todo este año se ha mantenido por encima del nivel de neutralidad que marcan los 50 puntos, lo que es compatible con un escenario de expansión de la actividad en el sector, y que solo ha caído en terreno de contracción una vez desde el inicio de la pandemia (diciembre de 2022). En este sentido, la economía estadounidense sigue ofreciendo señales de un alto grado de solidez dado el elevado dinamismo del consumo real, muy por encima de su tendencia pre-pandemia, si bien es cierto que con ciertas señales que apuntan a una ralentización en este sentido.

Para terminar, nos gustaría señalar el resultado de la creación de empleo ADP de noviembre, donde las empresas redujeron la cantidad de contrataciones y las fábricas eliminaron puestos de trabajo. Así, la referencia pasó de 106.000 a 103.000 (130.000 estimado). Dicho informe pone de manifiesto ese enfriamiento gradual de la demanda de trabajadores que venimos observando en los últimos meses, si bien es cierto que en términos globales el mercado laboral estadounidense sigue estando tensionado. Este extremo queda patente si nos fijamos en los crecimientos salariales. Así, los datos del ADP muestras que los trabajadores que permanecieron en su trabajo experimentaron un aumento salarial medio de 5.6% a/a en noviembre mientras que aquellos que cambiaron de empleo, experimentaron crecimientos del 8.3%. En cualquier caso, a pesar del aumento, ambas cifras representan el ritmo de crecimiento más lento desde 2021.

HECHOS RELEVANTES en las Carteras: semana donde seguimos con viento de cola en la renta fija, con los inversores pensando en prontas bajadas de tipos y aterrizaje suave de la economía. El resultado es un fuerte impulso del precio en los bonos y en general, de todos los activos de riesgo. Nosotros no acabamos de creer y preferimos ser cautos e ir tomando algo de beneficios en este movimiento, pero sin excesiva prisa para ir aprovechando al máximo el valor de los bonos que hemos ido acumulando en los últimos meses. El crédito bancario, además, lo está haciendo especialmente bien.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, sigue performando con mucha fuerza gracias a la presión bajista de tipos, beneficiándose además del fuerte impulso de los bonos de crédito financiero. Por lo demás prácticamente sin actividad salvo la gestión de la tesoreria en donde seguimos pendientes del mercado de pagares.

En Renta Variable, hemos presenciado una semana de revalorización en Europa, con los principales índices subiendo cerca de un +2% en Europa, pero planas en Estados Unidos. Los sectores que mejor se han comportado en Europa son viajes y ocio (+5,0%), inmobiliario (+4,7%) y autos (+3,6%), mientras que por el lado negativo sólo tenemos oil & gas (-1,9%) debido a la caída del precio del petróleo de 80$ a 75$. Le siguen salud (+0,3%) y comida y bebida (+0,5%).

Estamos observando que los analistas están revisando a la baja sus expectativas de beneficios para el 4Q23, a la vez de unas menores expectativas en las tasas de inflación, y caída en los tipos libre de riesgo reales. Como consecuencia, el motivo de la subida de las bolsas europeas esta semana se debe a una contracción en la rentabilidad que están exigiendo los inversores a la renta variable.

No hemos realizado operaciones relevantes.

| POSICIONAMIENTO a 08.12.23: | Dunas Valor Prudente | Dunas Valor Equilibrado | Dunas Valor Flexible |

| TIR de Devengo | 4,61% | 4,71% | 4,32% |

| Duración Tipos | 1,03 | 2,03 | 2,26 |

| Volatilidad Ex-Ante | 2,03% | 3,76% | 5,58% |

| Deuda Pública EUR | -6,92% | -9,70% | -4,92% |

| Deuda Pública No EUR | 14,39% | 19,79% | 13,89% |

| Renta Fija Privada IG | 43,64% | 31,72% | 10,57% |

| Renta Fija Privada NIG | 24,81% | 41,74% | 48,26% |

| Renta Variable | -1,94% | 0,66% | 7,66% |

| Divisa | -0,08% | -0,08% | -0,88% |

| Patrimonio (en Millones EUR) | 792,3 | 125,7 | 211,5 |

| Rentabilidad YTD | 4,58% | 6,96% | 8,36% |

| Rentabilidad 2022 | 0,20% | 1,68% | 3,25% |