Informe Semanal Dunas Capital 12.06.23

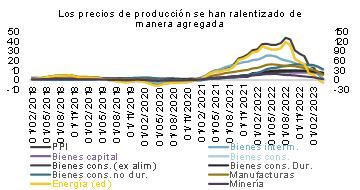

En el frente MACRO, cerramos la semana pasada con pocas referencias, tanto en la Zona Euro como en EEUU. En lo que a la UME respecta, el foco de atención estuvo centrado una vez más en la inflación, con dos elementos predominantes: los precios de producción correspondientes al mes de mayo y la Encuesta a los Consumidores publicada por el BCE. En relación con la primera variable, se volvió a observar una nueva ralentización importante en la variación interanual y lecturas bastante contenidas en los registros mensuales, lo que sigue apoyando la visión constructiva que hemos señalado para los registros de IPC de cara a los próximos meses. Adicionalmente, es importante señalar que la mayor parte de las partidas de esta referencia respaldaron el resultado final, ofreciendo así un cierto empaque al resultado final y afianzando la idea señalada (ver gráfico de abajo). En cualquier caso, volvemos a señalar que conviene contener la euforia, ya que buena parte de los registros que existen actualmente no son compatibles con un contexto de normalización completa, lo que nos dejaría a medio camino del objetivo final.

Respecto a la segunda, se apreció una desaceleración bastante marcada en las expectativas de precios a 12 meses y 3 años vista. Este elemento no deja de tener su importancia en materia de política monetaria, ya que la fuerte aceleración observada a partir del año pasado en la segunda variable, fue una de las razones que llevaron al BCE a endurecer notablemente su estrategia encadenando varias subidas consecutivas de 50 puntos básicos, ante el incremento del riesgo de ver un desanclaje en las expectativas de IPC que podría repercutir en negociaciones salariales especialmente agresivas que generasen la aparición de los temidos efectos de segunda ronda. Por lo tanto, un avance en este aspecto no deja ser un factor interesante, aunque, tal y como sucedía en el punto anterior, la situación actual resulta todavía insuficiente para decir que la guerra se ha ganado por varios motivos:

- Dando por bueno el avance observado, lo cierto es que el mismo todavía sería bastante limitado, sobre todo si tenemos presente que la visión de la inflación sigue estando claramente por encima del objetivo del 2.0%, tanto en el corto como en el medio plazo (ver gráfico de abajo).

- Hay que considerar que la evolución de las expectativas entre los distintos países no ha sido especialmente homogénea, existiendo claras divergencias. De esta manera, mientras que en el caso de Alemania estaríamos más o menos en línea con el objetivo del BCE, en Italia y, sobre todo, en España, la valoración seguiría siendo demasiado elevada (ver gráfico de abajo).

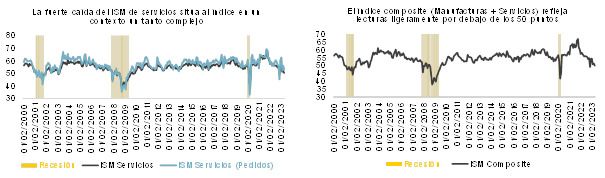

En EEUU, la atención se centró en la publicación del ISM de servicios correspondiente al mes de mayo y los efectos colaterales que puede seguir teniendo la resolución del conflicto del techo de deuda. En lo que al primer punto se refiere, la caída observada por la encuesta hasta 50,3 puede trasladar algunas dudas respecto al contexto macro agregado, ya que la referencia quedó a las puertas del límite de 50 puntos que separa la expansión de la contracción en el sector, lo que, unido a la baja valoración de la industria manufacturera, provocó que el índice Composite se situase levemente por debajo de dicho benchmark (ver gráficos de abajo). Desde nuestro punto de vista, la referencia refleja que la economía estadounidense puede entrar en un escenario de ralentización de la actividad después de un 2T23 que presumimos seguirá siendo favorable. En cualquier caso, vislumbrar un contexto de recesión sólo por este registro puede resultar un tanto precipitado, sobre todo si el mercado laboral sigue sin reflejar un deterioro bastante más marcado de lo visto hasta el momento.

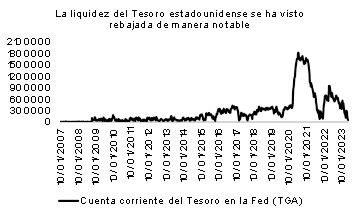

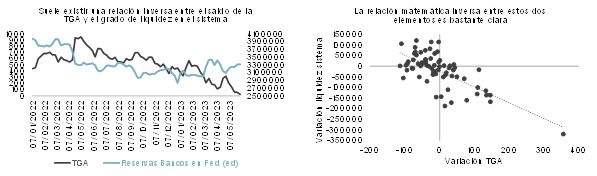

Respecto a la resolución de la crisis del techo de deuda, más allá de los elementos vinculados con la eliminación del riesgo de impago de EEUU y la mínima restricción del gasto público que ya hemos comentado en varias ocasiones en este mismo espacio, en esta ocasión nos gustaría analizar otros elementos que estarían más relacionados con la estabilidad del sistema financiero. En este sentido, lo primero que conviene señalar es que, derivado de la imposibilidad por parte del Tesoro Público de acudir normalmente al mercado a lo largo de los últimos meses por la limitación en materia de endeudamiento que existía, el gobierno tuvo que ir utilizando la liquidez de las cuentas corrientes que tiene en la Reserva Federal (TGA) para ir haciendo frente al pago de su actividad diaria. Ello provocó que estas últimas se fuesen reduciendo de manera muy notable, pasando de un volumen medio de unos 782.000 millones de dólares en mayo del año pasado a los 49.000 que existen actualmente (ver gráfico de abajo).

Evidentemente, es lógico pensar que las autoridades públicas querrán restituir esta situación anómala lo más pronto posible, lo que muy probablemente lleve implícita una oleada de emisiones de deuda en un periodo de tiempo relativamente corto. De hecho, las últimas estimaciones plantearían volúmenes que rondarían los 600.000 millones de dólares, existiendo otras predicciones que abogan por niveles sensiblemente mayores. En cualquier caso, la confirmación de esta situación traslada varios riesgos que conviene tener presentes:

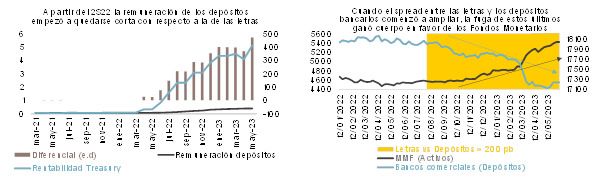

- Es de esperar que una parte importante de la salida de papel soberano se centre en los tramos más cortos, poniendo el acento en las letras (de hecho, el Tesoro ya anunció esta semana un incremento en el volumen de emisión de las mismas). Ello puede llegar a generar un mayor tensionamiento en las rentabilidades de estas últimas, lo que supone una mala noticia para unos bancos regionales que verían como el atractivo de sus depósitos respecto a estos activos sería incluso menor que el actual. En las condiciones apropiadas, ello podría intensificar el abandono de estos productos por parte de los clientes de las entidades de crédito en favor de los Fondos Monetarios, introduciendo algo más de ruido en el sistema bancario regional de EEUU (ver gráficos de abajo).

- Evidentemente, el Tesoro estadounidense no sólo emitirá bonos a corto plazo, sino que también tendrá que subastar una buena cantidad de referencias a largo que, teniendo en consideración el contexto de QT en el que nos encontramos, también tendrá que ser absorbida principalmente por el sector privado. Ello puede provocar igualmente que las rentabilidades soberanas estadounidenses se tensionen en mayor medida, tanto en términos nominales como reales, lo que trasladaría unas condiciones monetarias más restrictivas en la economía sin la necesidad de que la Fed tenga que seguir subiendo tipos.

- Conviene tener presente que suele haber una relación inversa entre el TGA y el nivel de liquidez que existe en el sistema (ver gráfico de abajo a la izquierda). Ello plantea que la reducción de la primera variable que se ha producido en los últimos meses ha ayudado a limitar los efectos de la QT que lleva implementando la Reserva Federal. Sin embargo, a partir de este momento, lo que vamos a tener es un efecto contrario, y el aumento del saldo de las cuentas corrientes del gobierno bien podría apoyar los efectos de la reducción del balance que la Autoridad Monetaria seguirá realizando. En este sentido, si asumimos la relación matemática existente entre estas dos variables (ver gráfico de abajo a la derecha), el levantamiento de los 600.000 millones de dólares en la primera variable que señalamos anteriormente implicaría una reducción cercana a los 500.000 en la segunda, a lo cual habría que unirle el efecto del cese de la reinversión de activos de la Fed por un máximo de 95.000 millones al mes. Es decir, bajo estos parámetros, podríamos llegar a ver una rebaja de la liquidez en el sistema superior a los 700.000 millones de dólares en un corto periodo de tiempo. Ello podría introducir presión al alza sobre las rentabilidades del monetario, lo que funcionaría como una subida de tipos encubierta, aunque, en principio, de baja cuantía, ya que el volumen de liquidez que existe en los mercados sigue siendo bastante elevado.

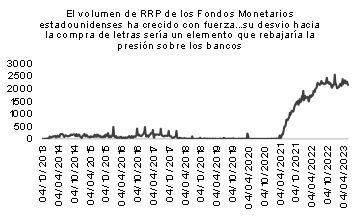

Evidentemente, existen elementos que podrían ayudar a limitar este efecto, destacando en este punto el papel de los Fondos Monetarios. De esta manera, si estos agentes de mercado optasen por adquirir una parte importante de las referencias que emita el Tesoro (principalmente letras), podría rebajar presión sobre las entidades bancarias. En cualquier caso, esto último tampoco puede darse por seguro, ya que una de las principales estrategias de inversión que estos agentes de mercado siguen es la colocación de su liquidez en la Reserva Federal a través de la operativa de Reverse Repo (RRP), la cual está retribuida en estos momentos por encima del 5.20% (ver gráfico de abajo) y puede seguir creciendo si la Autoridad Monetaria continúa subiendo tipos. Por lo tanto, cualquier alternativa debería de ser, por lo menos, igual de atractiva que esta que estamos planteando, lo que traslada ciertas dudas.

Es decir, los efectos colaterales en el sistema financiero y bancario de la reconstrucción de TGA pueden llegar a ser importantes y, por lo tanto, convendría tener algo de cautela en el corto plazo, por lo menos hasta que veamos cómo se capea el temporal en las próximas semanas.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana en líneas globales con poco movimiento. El bono del gobierno alemán a 10 años se mantiene en niveles similares a los del cierre de la pasada sobre el 2,37%. Aun así, a lo largo de la semana, el bono ha sufrido volatilidad como consecuencia de las sorpresas del banco central de Canadá y del banco central de Australia, los cuales han subido 25 puntos básicos los tipos de interés cuando el mercado no descontaba dichas subidas. Esta sorpresa ha provocado una variación de 17 pb en tir del bono alemán entre el martes y el miércoles. El bono español cierra la semana al 3,37% y el bono americano al 3,75%. En el caso del crédito, el Investment Grade cierra en 77 puntos básicos, el high yield en 408 y el subordinado financiero en 163.

En cuanto a operativa, lo más relevante que hemos realizado esta semana ha sido una reducción de riesgo en los bonos senior de Unicredit. Hemos comprado senior preferred a 2 años al 4,5% vendiendo senior non preferred a 4 años al 4,8%. Vemos que los 30 puntos de diferencia en tir no reflejan la diferencia real que existe entre los bonos senior preferred y los non preferred. También acudimos al primario de BPM a 5 años en senior non preferred por encima del 6%. Por otro lado, seguimos viendo ciertos bonos con una yield atractiva que hemos comprado esta semana como son Cajamar 26, ING 26 o Bank of America 28. Por lo contrario, deshacemos posiciones en bonos a corto plazo, que han estrechado en spread, como son Volvo 24, Lufthansa 23 o Radio Televisión Italiana 23.

En Renta Variable, semana tranquila en las bolsas, salvo para las small cap americanas, que toman el relevo de la tecnología y disparan el Russel 2000 un 6.40%, impulsadas por las expectativas de productividad y ahorro de costes de la AI y por la reapertura china. Por su parte, las FAANG se estabilizan y acaban la semana en el entorno del +0.60%. En Europa, el Euro Stoxx 50 sube cerca de un 1%, liderado por un repunte de los sectores cíclicos como Materias primas (+2.54%), Autos (+1.5%) y Retal (+1.43%). Por el contrario, los sectores que peor lo hacen son Químicas (-2.3%) y Comida y Bebida (-2.26%).

Las bolsas continúan cotizando un escenario de perfección, en el que la inflación afloja, el consumo y los beneficios se mantienen en niveles altos, pese a unas condiciones monetarias restrictivas y a una renta disponible negativa. Además, la fiebre de la Inteligencia Artificial se extiende por todos los sectores, de forma muy similar a como se cotizaban los comienzos de internet, hace ya 25 años, colocando las expectativas de algunas empresas en niveles realmente exigentes, y que solo el tiempo nos permitirá saber si son expectativas correctas o no.

Por nuestra parte, seguimos prefiriendo comprar negocios cuyas expectativas implícitas tienen mucha más visibilidad y, por tanto, con rentabilidad de largo plazo esperada menor, pero que es una rentabilidad esperada más que suficiente para cimentar los objetivos de rentabilidad de nuestros fondos, con el menor riesgo posible. Este es el caso de Orange, nuestra última incorporación a la cartera de acciones, una aburrida teleco incumbente, con ingresos muy recurrentes que crecen a tasas muy bajas, pero de la que esperamos una rentabilidad anualizada cercana al 11%, para los próximos años. Es una empresa más que sumamos a Teleperformance y Google, compradas en las últimas semanas/meses y que nos están permitiendo incorporar calidad a la cartera, con unas rentabilidades esperadas muy interesantes.

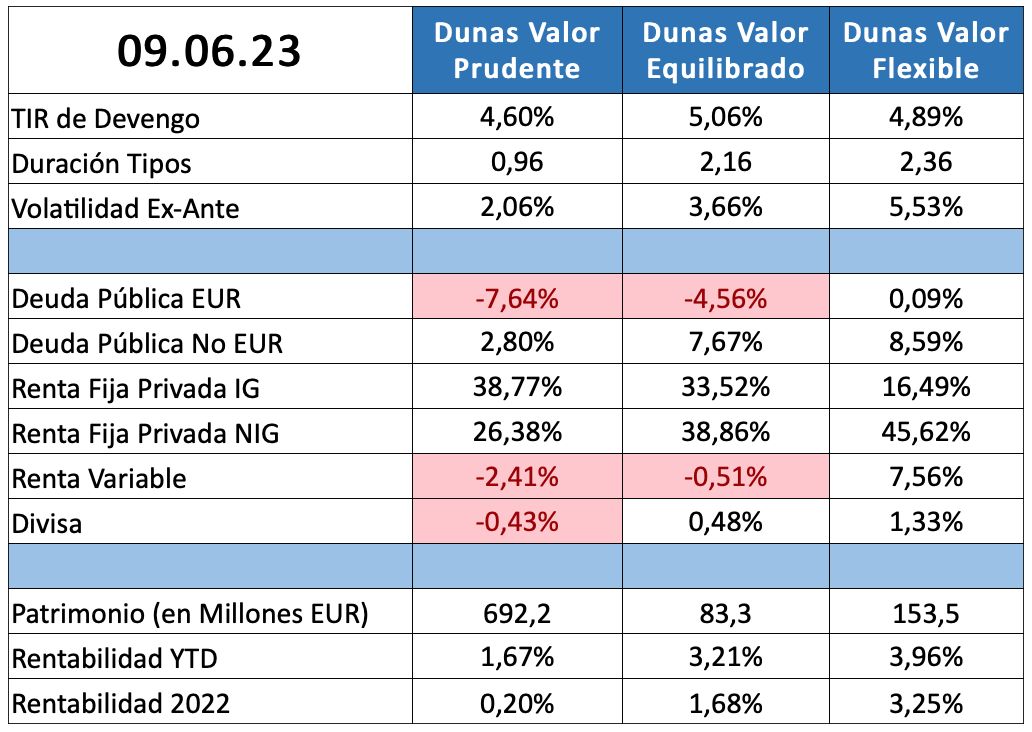

POSICIONAMIENTO a 09.06.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros