Informe Semanal Dunas Capital 13.11.23

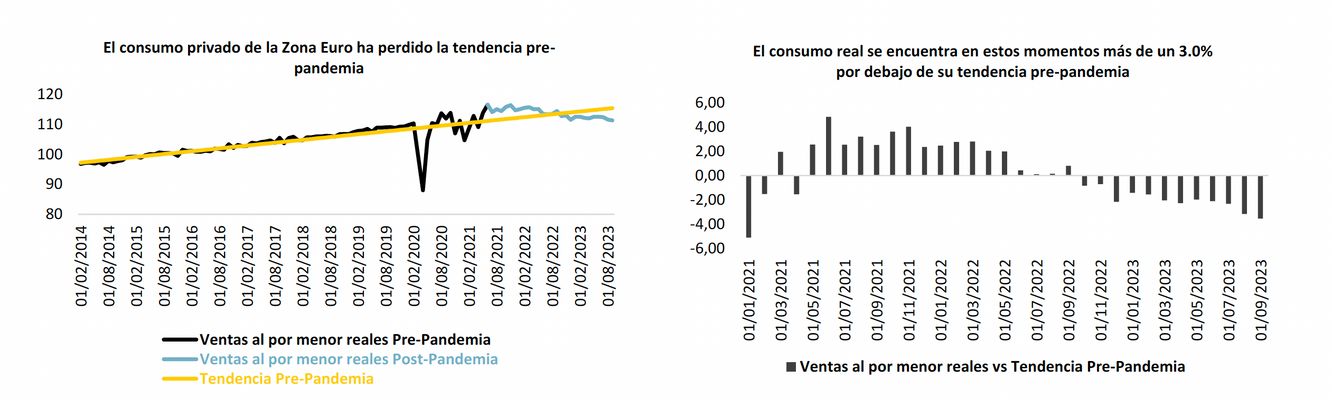

En el Frente Macro, suele suceder que cuando se termina una semana especialmente prolífera en referencias macroeconómicas, la siguiente resulta bastante anodina. Esta regla sería del todo aplicable a lo sucedido en los últimos días, donde los indicadores relevantes brillaron por su ausencia. De esta manera, lo poco destacable se dio a conocer en la Zona Euro, con la publicación de las ventas al por menor y los precios de producción correspondientes de septiembre. En lo que a la primera referencia se refiere, el resultado volvió a poner encima de la mesa la debilidad actual del gasto de las familias con un descenso del -0.3%, lo que supondría la tercera contracción seguida del dato en cuestión. Adicionalmente, también contribuyó a que el índice se desmarcarse en mayor medida de su línea de tendencia pre-pandemia, ahondando en su brecha negativa hasta situarse claramente por debajo del -3.0% (ver gráficos de abajo).

El tono de la composición fue igualmente desfavorable, observándose un patrón de consumo claramente defensivo. De esta manera, la única partida que contribuyó en positivo al dato fue la de alimentación, mientras que el resto penalizó de manera muy evidente. Es más, las compras por internet llegaron a ceder en casi un -2.0%, lo que evidencia el bajo ciclo en el que se encuentra la UME en estos momentos, al menos en relación con este frente.

En lo que a los precios de producción se refiere, la mayor caída contabilizada por la tasa interanual hasta el -12.4% era más o menos de esperar (ver gráfico de abajo a la izquierda). En este sentido, conviene tener presente que el efecto base negativo implícito en la comparativa del coste actual de la energía con el que había en estas mismas fechas el año pasado, resulta especialmente notable entre los meses de septiembre y noviembre, lo que también se pudo ver reflejado en la publicación preliminar del dato de IPC de octubre. Al mismo tiempo, respalda la perspectiva constructiva que tenemos para los próximos datos de inflación en la Zona Euro, incluso en partidas que han registrado lecturas especialmente elevadas en el pasado reciente, como puede ser el caso de la alimentación. Pero incluso dejando a un lado elementos de índole estadístico como el que señalamos anteriormente, lo cierto es que el tono final del dato sólo puede ser considerado como favorable...