Informe Semanal Dunas Capital 17.07.23

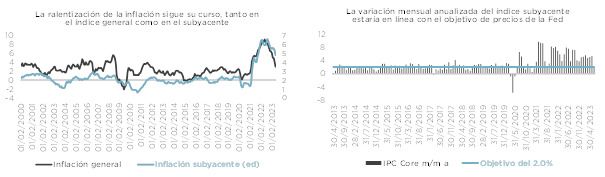

En el frente MACRO, cerramos una semana en la que no se produjeron publicaciones macro de gran relevancia, siendo sin duda lo más destacado un dato de IPC de EEUU de junio que sirvió para confirmar las expectativas que veníamos señalando a lo largo de los últimos meses, planteando un escenario de desinflación bastante acusado, tanto en el índice general como en el subyacente (ver gráfico de abajo a la izquierda). En este sentido, es lógico que buena parte de las miradas se hayan centrado en la clara ralentización protagonizada por las variaciones interanuales de ambas referencias, aunque, desde nuestro punto de vista, fue bastante más interesante la moderación de las variaciones mensuales, especialmente de la segunda de ellas, ya que es la que tiende a reflejar de manera mucho más fiel la intensidad de las presiones de base que sufren los precios. De esta manera, el registro de +0.16% supondría estar incluso ligeramente por debajo del 2.0% objetivo de la Fed en términos anualizados, lo cual supuso todo un cambio con respecto a lo que venía prevaleciendo hasta ahora (ver gráfico de abajo a la derecha).

La composición mostró un claro protagonismo del componente de vivienda, con un índice OER a la cabeza, que siguió dando señales cada vez más evidentes de ralentización, con una lectura del 0.4% mensual, después de haber promediado registros del +0.6% entre enero y mayo de este año (ver gráfico de abajo a la izquierda). Esto es importante, ya que estamos hablando de una referencia sumamente tendencial y, por lo tanto, en el momento en el que inicia una dinámica la misma suele mantenerse durante un horizonte temporal prolongado. Al mismo tiempo, evidencia que el precio efectivo de las casas sigue siendo un indicador adelantado útil a la hora de valorar el comportamiento de esta referencia, lo que ofrecería una visión bastante constructiva en este apartado, ya que el componente del IPC en cuestión apenas ha comenzado a capitalizar la fuerte ralentización que el sector inmobiliario lleva planteando a lo largo de los últimos meses (ver gráfico de debajo de la derecha).

Como ya hemos comentado en varias ocasiones, todo ello es pertinente, ya que estamos hablando de una partida que tiene un peso en la referencia agregada un poco por encima del 25% y, por lo tanto, cualquier desarrollo que le pueda afectar a la misma tendrá un impacto notable en el índice agregado. Sólo por poner un ejemplo de lo que estamos señalando, con la lectura reflejada por este componente esta semana (+7.8% interanual), la aportación al dato general fue del 2.0%, lo que supondría algo más del 66% de la lectura del IPC total (+3.0%).

Las noticias positivas continuaron con la evolución del componente de servicios ex-vivienda. En este sentido, el aumento del +0.15% mensual observado podría llegar a ser entendido como un paso atrás después de la fuerte bajada experimentada en el mes de mayo, pero viendo la situación con perspectiva, lo cierto es que la lectura de esta semana seguiría siendo bastante constructiva por varias razones:

- El registro anteriormente señalado implicaría una lectura anualizada del 1.83%, lo que implicaría situarse por debajo del objetivo del 2.0% establecido.

- Incluso considerando que el aumento de los precios en este apartado pudiese llegar a ser un elemento desfavorable, lo cierto es que el mismo se quedaría bastante corto en comparación con la bajada contabilizada en el mes de mayo (+0.2% mensual y –2.57% en términos anualizados), lo que dejaría un saldo neto desinflacionista en el agregado.

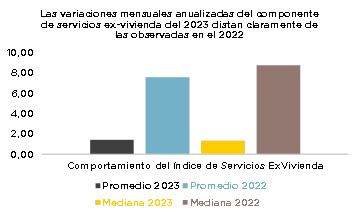

- El promedio contabilizado a lo largo de este 2023 no deja de ser bastante comedido y, desde luego, a años luz de lo que se contabilizó en el 2022 (ver gráfico de abajo).

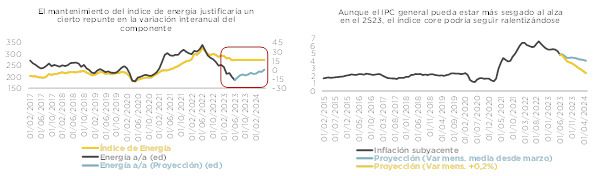

Teniendo esto presente, podemos considerar que la evolución de los precios que hemos visto recientemente en EEUU es bastante favorable y, por lo tanto, existe cierta base de optimismo respecto a poder alcanzar el objetivo, aunque probablemente todavía en un periodo de tiempo un tanto prudente. En cualquier caso, la experiencia nos dice que toda perspectiva es susceptible de variar rápidamente, más aún cuando estamos hablando de elementos que son tan relevantes para unos mercados que suelen plantear valoraciones bastante extremas, tanto para lo bueno como para lo malo. Ello hace que se tengan que tener siempre presentes los riesgos que pueden existir y, evidentemente, el caso que nos ocupa no será una excepción. En este sentido, uno de los elementos más relevantes que tendremos que tener en consideración a partir de ahora es que el efecto base negativo que ha imperado en el componente de energía durante buena parte del primer semestre de este año, probablemente haya alcanzado su punto álgido en el mes de junio y, a partir de ahora, lo que veamos será una corrección paulatina de ese elemento estadístico que bien podría trasladar presión al alza sobre el índice general (ver gráfico de abajo a la izquierda). En cualquier caso, sí nos gustaría recalcar que, de igual manera que ya señalamos en su momento que la fuerte ralentización que iba a tener el IPC derivado de ese efecto base negativo no sería una señal del desplome de las presiones inflacionistas, en esta ocasión una potencial corrección al alza de los precios por esta misma circunstancia tampoco debería de ser entendida como una involución total en todo el camino andado hasta el momento. Teniendo esto presente, volvemos a señalar que la variable que tiene que ser vigilada cuidadosamente es el índice subyacente y, en este sentido, es de esperar que la dinámica a la baja se pueda mantener. De hecho, asumiendo variaciones mensuales en línea con las promediadas desde marzo hasta ahora, la proyección de este índice para los próximos meses seguiría estando sesgada a la baja y, desde luego, dicha tendencia se intensificaría si planteásemos escenarios algo más comedidos como podría ser el caso de aumentos del +0.2% (ver gráfico de abajo a la derecha).

Teniendo todo esto presente, creemos que siguen existiendo bases lo suficientemente sólidas como para manejar un escenario constructivo para los precios en EEUU en los próximos meses, aunque probablemente sea un tanto apresurado plantear una normalización total en lo que queda de año. Eso podría seguir siendo un problema para la percepción de recortes de tipos que tiene el mercado en estos momentos, sobre todo si tenemos presente que la primera bajada estaría puesta en precio para el mes de marzo del año que viene (ver gráfico de abajo).

HECHOS RELEVANTES en las Carteras: En Renta Fija, llevamos tiempo insistiendo en el elevado valor que acumula la renta fija privada y en que la escasez de emisiones en el mercado primario durante el verano podría ayudar a que ese valor se materializara incluso de una forma más acelerada. Seguramente también haya ayudado el dato de inflación americano (algo más débil de lo esperado) que inició estos días el rally de los bonos de gobierno, pero la realidad es que el crédito en general ha dado un salto importante estos últimos días. Nuestras carteras lo han reflejado con mejoras de rentabilidad contundentes. Por supuesto la duración, de cerca de 2,5 años, también ha contribuido a ello. En cualquier caso, la comprensión de spreads se ha acelerado mejorando de casi 430 pb hace 10 días hasta los 379 de ayer.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, poca actividad en mercado con sus bonos comportándose de de forma muy positiva, así que para qué tocarlo si mejora sin necesidad de ayuda. Realizamos algunos ajustes como las ventas del bono de Radio Televisión Italiana al 2025, del Banco Sondrio a 2024 o de la aerolínea Lufthansa a 2023, ventas que vamos acometiendo en la medida en que alcanzan su valor objetivo de venta.

En Renta Variable, semana de nuevas subidas para los principales índices, con el S&P 500 subiendo un 2.8%, el Nasdaq 100 un 4.16% y el Eurostoxx 50 un 4%. Por sectores, se aprecia que las subidas vienen apoyadas por los negocios más cíclicos, con Tecnología +6.5%, Consumo Discrecional +6.4% o Materiales de Construcción +5.25, mientras que los sectores tradicionalmente defensivos fueron los que menos subieron, con Oil&Gas +1.15%, Telecomunicación es +1.25% y Utilities +1.6%. Este rebote cíclico no consigue estrechar el gap casi 9 puntos porcentuales que le saca YTD el S&P 500 al S&P 500 Equally Weighted.

Y es que los inversores de más corto plazo parecen estar dando mucha importancia a que el “pico de la Fed” haya llegado, con la última subida que se espera para este mes de julio. Nosotros, como inversores de largo plazo que analizamos el impacto del escenario macro globa sobre los beneficios de las empresas, creemos que, si bien el pico de tipos puede haber llegado en EEUU, y estar cerca en Europa, los tipos permanecerán altos por un tiempo, lo que inevitablemente tendrá efecto negativo sobre consumo e inversión y, por tanto, sobre los beneficios empresariales.

De momento, comienzo la temporada de publicación de resultados, con JP Morgan y Wells Fargo publicando mejor de lo esperado, confirmando el efecto positivo de las subidas de tipos sobre los ingresos bancarios, aunque en el caso de Wells Fargo, provisionando 1 billón de USD por riesgo inmobiliario comercial. En EEUU, se esperan caídas interanuales de beneficios cercanas al 7%, o un 2% ex energía. Creemos que, incluso aunque los beneficios pudieran sorprender algo al alza, el múltiplo del mercado es elevado y no nos lleva a cuestionar nuestro escenario de cautela con la renta variable.

En cuanto a operaciones en las carteras, hemos comenzado a añadir SAP, dado que vemos valor en la transición a la nube y en empezar a ver los frutos de las inversiones realizadas en los últimos años. Por el contrario, hemos deshecho la posición en Kion Group, tras subidas cercanas al 40% YTD y, aunque continuamos viendo valor en la empresa, creemos que está muy expuesta al ciclo y no vemos necesidad de asumir ese riesgo, dadas nuestras expectativas de ralentización económica

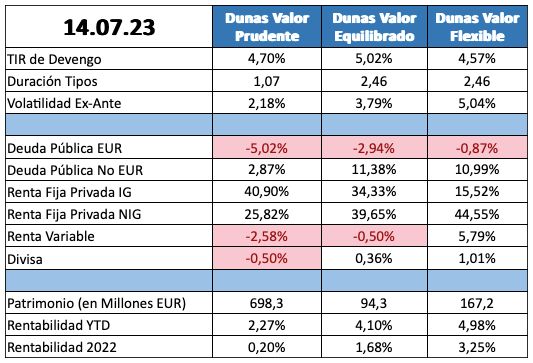

POSICIONAMIENTO a 14.07.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros