Informe Semanal Dunas Capital 18.12.23

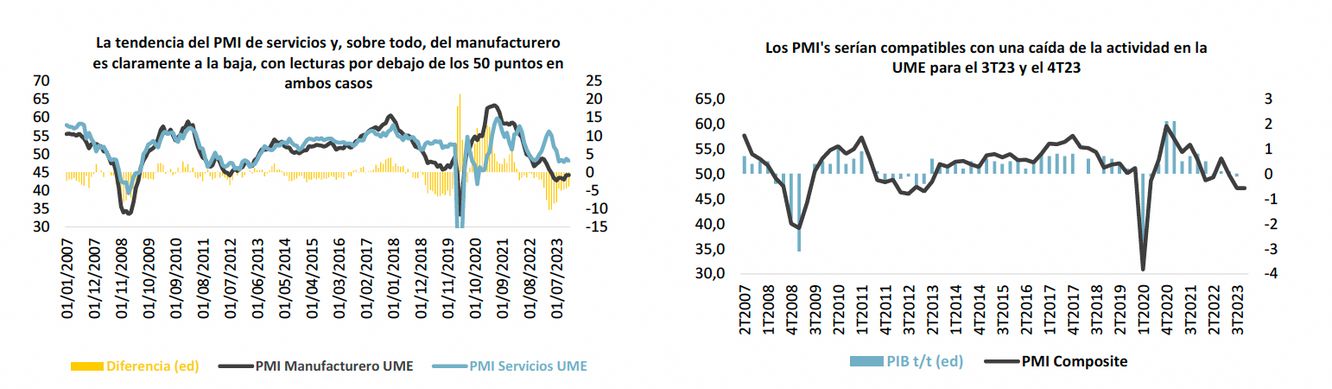

En el Frente Macro, comenzamos esta publicación haciendo mención a los datos de PMI de la UME correspondientes al mes de diciembre que se publicaron el viernes en la mañana. En este sentido, los registros confirmaron las lecturas por debajo de los 50 puntos que ya llevan un tiempo observándose, tanto en el índice de manufacturas (44.2), como en el de servicios (48.1). De esta forma, las referencias continúan siendo claramente compatibles con un escenario de contracción de la actividad y confirman que la caída del PIB que se apreció en el 3T23 tendrá continuidad en el 4T23 (ver gráficos de abajo).

En cualquier caso, es justo reconocer que los niveles, siendo bajos, tampoco son excepcionalmente calamitosos, lo que sigue confirmando nuestra visión de que la recesión que esperamos para la Zona Euro será relativamente moderada. Esta idea se vería adicionalmente apoyada por dos elementos importantes:

1) Pese a su descenso, el índice de servicios se mantuvo ligeramente por encima de los 48 puntos, lo que tampoco trasladaría una visión especialmente dura. Ello es importante, ya que este sector es el que se tiene una correlación más elevada con el PIB europeo y, por lo tanto, evidencia un contexto negativo, pero manejable para el agregado del dato.

2) Las partidas de empleo de ambos índices tampoco presentaron unos registros del todo bajos, siendo ello especialmente cierto en la industria de servicios que acabamos de señalar. De hecho, la valoración que hace al respecto la publicación del informe pasa por “una expansión muy modesta de las plantillas”, lo que, sin ser evidentemente positivo, estaría todavía lejos de un escenario de despidos de gran intensidad.

Dicho esto, tampoco es de esperar que en el inicio del año que viene veamos una reactivación especialmente agresiva de la actividad, sobre todo en economías de gran peso para el agregado europeo como puede ser el caso de Alemania. Además, en este último punto conviene tener presente que la resolución de la crisis presupuestaria generada por la sentencia del Tribunal Constitucional respecto al uso de una financiación extraordinaria aprobada en el 2021 a causa de la pandemia y que generó un agujero en las cuentas públicas para el año que viene de unos 52.000 millones de euros, parece que, finalmente, pasará por una consolidación fiscal de entorno a un 0.75% del PIB, lo que puede incrementar en mayor medida la presión a la baja que puede sufrir el crecimiento de este país en cuestión.

Otro de los puntos más interesantes de la Zona Euro de esta semana era el saldo final de la reunión del BCE. En este sentido, tenemos que reconocer que la labor que tuvo que hacer Lagarde era sumamente compleja, ya que debía rebajar la euforia de las bajadas de tipos que había construido previamente el mercado y que, además, se había intensificado claramente tras el resultado del FOMC del día anterior y que analizaremos más adelante. Teniendo esto presente, podríamos decir que el objetivo fue alcanzado, al menos en parte, ya que era prácticamente imposible corregir totalmente el consenso que se había construido. De esta manera, los mensajes más relevantes fueron los siguientes:

1) Se señaló que el BCE no había bajado la guardia en materia de inflación, planteando además que, bajo ningún concepto se habían discutido recortes en el futuro.

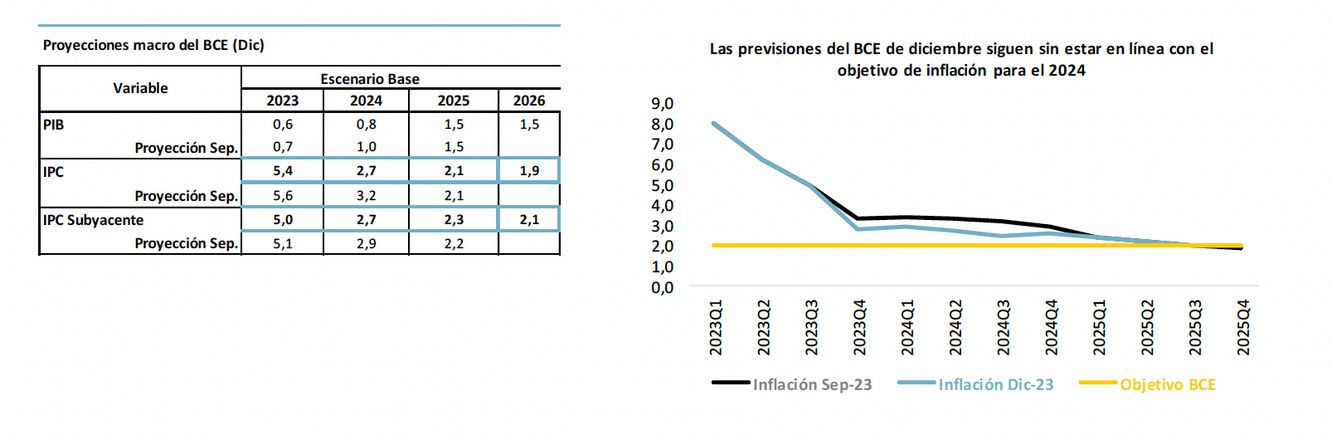

2) Las proyecciones de inflación dadas a conocer, pese a verse rebajadas, tampoco mostraron una convergencia clara y, sobre todo rápida, hacia el 2.0%, planteando lecturas medias del 2.7% para el 2024, tanto en el índice general como el subyacente (ver tabla de abajo a la izquierda). Ello evidencia que, bajo el escenario base que maneja la Autoridad Monetaria en estos momentos, el objetivo de IPC tan sólo se alcanzaría en el 2025 (ver gráfico de abajo a la derecha).

3) Al mismo tiempo, Lagarde confirmó que dichas estimaciones se habían generado bajo las estimaciones de política monetaria que había en noviembre del 2023, las cuales eran menos expansivas que las que existen actualmente. Esto es relevante, ya que indica que las proyecciones de precios dadas a conocer ayer no tendrían en consideración la fuerte relajación acumulada en las curvas en las últimas semanas y que, en esencia, pueden ayudar a estimular los precios. Es decir, es probable que este mismo estudio realizado bajo las condiciones de mercado actuales, plantease unos registros de inflación algo más elevados que los publicados este jueves.

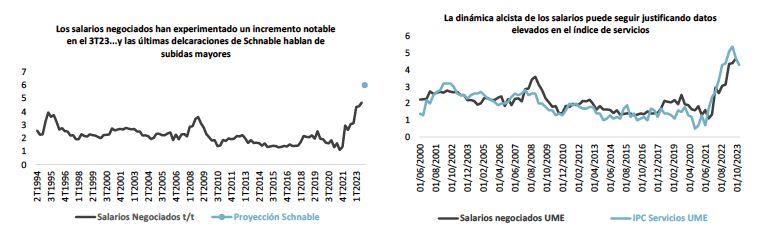

4) En línea con lo señalado anteriormente, Lagarde destacó que la presión al alza sobre los precios domésticos sigue siendo elevada, con unos salarios que continúan creciendo de manera importante. De hecho, las últimas cifras al respecto publicadas por el propio BCE señalaron una aceleración adicional en el 3T23 hasta situarse relativamente cerca del 5.0% (ver gráfico de abajo a la izquierda). Es más, varios comentarios realizados por Schnabel en el pasado reciente, plantearon que los inputs que se han estado recogiendo estarían siendo compatibles con registros futuros en el entorno del 6.0%, lo que enfatiza esta misma idea. De ser cierto, dada la elevada correlación que existe entre esta variable y el componente de servicios del IPC (ver gráfico de abajo a la derecha), parece complejo ver una normalización de esta última variable a lo largo del 2024, lo que incluso podría dejar las cifras finales de precios algo por encima de lo que maneja la Autoridad Monetaria en estos momentos.

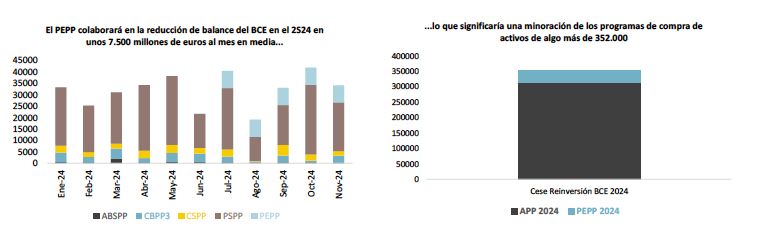

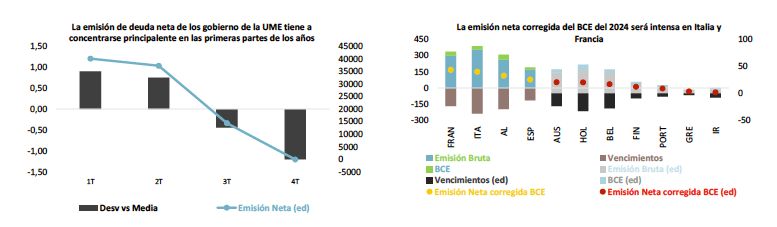

Por último, también es importante señalar que, finalmente, el BCE anunció cambios en la política de QT de cara al 2024. De esta manera, se comunicó que la política de reinversión total de los activos del PEPP continuará durante la primera mitad del año, mientras que en el segundo semestre se abordará una reducción del programa de unos 7.500 millones de euros al mes hasta diciembre. Este paso no dejaría de ser un tanto liviano, en la medida que estaríamos hablando de una rebaja del PEPP de unos 37.500 millones de euros, lo que significaría menos del 3.0% del volumen actual del mismo. De igual manera, implicaría que a lo largo del 2024 las herramientas agregadas de la Autoridad (APP y PEPP) se verían rebajadas en algo más de 352.000 millones, lo que significaría alrededor de un 7.0% del agregado (ver gráficos de abajo).

Viendo un poco los importes de la rebaja del PEPP señalados anteriormente y, sobre todo, el timing en el que el mismo se va a producir, parece bastante evidente que existe una planificación muy cuidada para que este paso no genere un impacto demasiado negativo sobre las curvas de gobierno de la UME. En este sentido, lo primero que conviene tener presente es que la estacionalidad de la emisión de deuda de gobierno a lo largo de cualquier año viene determinada por una salida neta positiva en el primer semestre de año (es decir, hay más subastas que vencimientos de bonos), mientras que en el segundo lo que predomina sería el efecto contrario (ver gráfico de abajo a la izquierda). De esta manera, en un intento por impedir que el sector privado tenga de absorber muchos más bonos de lo que cabría esperar bajo las reglas del juego actuales y que, por lo tanto, ello generase una presión al alza sobre las rentabilidades soberanas en teoría indeseada en las economías que más activos tendrán que subastar (ver gráfico de abajo a la derecha), probablemente se haya ideado una estrategia que propicie que el PEPP sigua funcionando en toda su extensión en el momento de mayor actividad emisora, limitando el efecto anteriormente señalado, y, posteriormente, dejar que su impacto vaya reduciéndose, aunque de manera bastante moderada. Es por ello, que el efecto de una noticia en teoría traumática para los inversores no fue recogido con un alto grado de volatilidad, fomentando en mayor medida la fiesta expansiva que se lleva apreciando desde hace varias semanas.

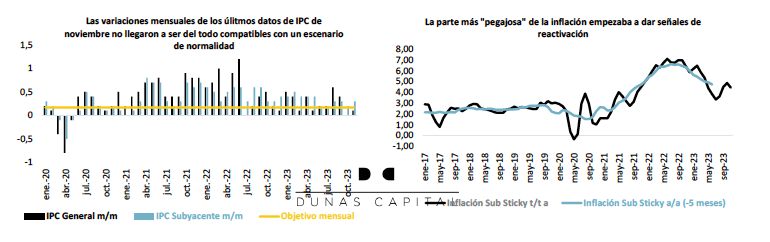

En EEUU el primer acontecimiento de relevancia fue la publicación del IPC de noviembre el cual se saldó con un resultado bastante en línea con lo que se esperaba en un principio y con una composición posterior que trasladó luces y sombras. En la parte positiva, volvió a resaltar el hecho de que la variación mensual del índice general, pese a resultar un poco mayor de lo que se manejaba, volvió a cosechar un registro bastante contenido y en línea con una potencial normalización de los precios (ver gráfico de abajo a la izquierda). No en vano, la anualización del +0.1% final supondría un registro del +1.2%, lo que se situaría claramente por debajo del objetivo de la Fed. Al mismo tiempo, también es importante resaltar que las partidas más resistentes del dato y que conformarían lo que viene a denominarse la parte más “sticky” de la inflación, registraron una leve minoración después de varios registros donde se apreciaba una cierta tendencia al alza que era bastante preocupante, ya que podría suponer la base para justificar futuros registros algo más elevados de lo que cabría esperar (ver gráfico de abajo a la izquierda).

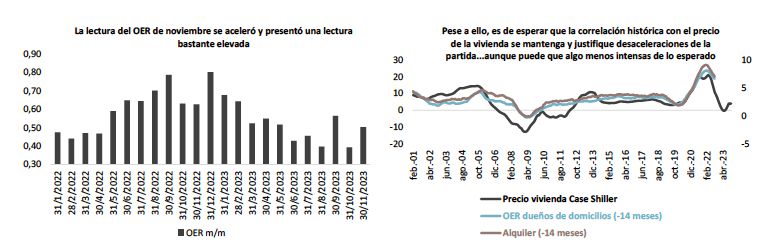

En cualquier caso, también hubo elementos que no comulgaron del todo con la visión constructiva que acabamos de señalar. En primer lugar, estaría el hecho de que la variación mensual del índice subyacente, sin llegar a ser del todo elevada, tampoco estaría en línea con el contexto que se busca, ya que la anualización del +0.3% contabilizado, implicaría un registro por encima del 3.60%. Adicionalmente, también es importante precisar que los elementos resistentes del indicador que hemos planteado anteriormente continúan siendo elevados, con registros por encima del 4.0% que estarían bastante lejos de lo deseable (ver nuevamente el gráfico de arriba a la derecha). Por último, es importante plantear que la partida de vivienda que, en teoría, tendría que liderar buena parte de la desaceleración del IPC en los próximos meses debido a su alto peso dentro del índice (entorno a un 33%), pese a mantener una tendencia a la baja que confirma nuestra visión en el medio y largo plazo, en términos mensuales presentó una ligera aceleración de una décima, evidenciando que el ajuste que esperamos, pese a mantenerse, puede llegar a ser algo menos agresivo de lo adelantado en un principio (ver gráficos de abajo).

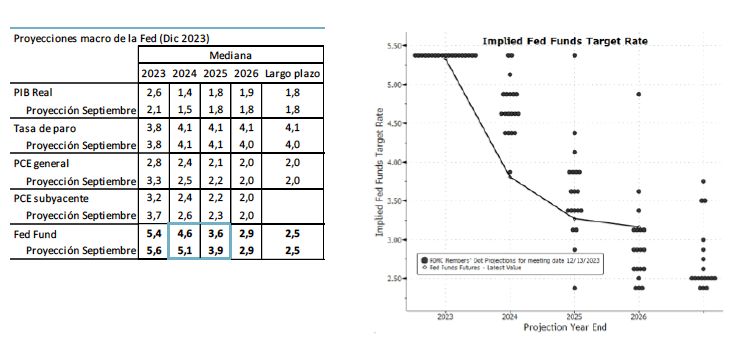

Bajo este contexto, la reunión de la Reserva Federal sorprendió a propios y extraños planteando un sesgo bastante más dovish de lo que se esperaba en un principio. Ello vino determinado por la publicación de unas proyecciones macro donde se apreció una rebaja relativamente importante en materia de inflación, sin que se observase un coste especialmente relevante en materia de actividad. Adicionalmente, las proyecciones de tipos que también aparecen en este documento ahondaron en la visión de bajadas que había en septiembre, pasando de 50 a 75 puntos básicos en el agregado del próximo año, más otros 100 adicionales para el 2025 (ver tabla de abajo a la izquierda). Al mismo tiempo, en su comparecencia ante los medios, Powell admitió que el debate en el Consejo sobre el timing en los recortes potenciales del Fed Fund ya había comenzado de manera oficial, lo que intensificó en mayor medida si cabe el posicionamiento expansivo de unos inversores que ya había ganado un considerable “momentum” anteriormente. Todo ello se tradujo en una apuesta todavía más clara respecto al descenso de los tipos, planteando hasta 150 puntos básicos para el grueso del próximo ejercicio. Evidentemente, huelga decir que la distancia entre lo que planteó el FOMC este miércoles y la puesta en precio por parte de los mercados es francamente intensa, hasta el punto de que la valoración actual que existe en los Futuros del Fed Fund para el 2024 sería incluso más dovish que el posicionamiento más bajista que existe actualmente entre los miembros del Consejo (ver gráfico de abajo a la derecha).

Teniendo esto presente, es factible que parte de lo que se está poniendo en precio se pueda ver corregido por varios motivos:

1) El sado final de la reunión, siendo expansivo, tampoco justificaría del todo la reacción virulenta observada por parte del grueso de los activos financieros.

2) La propia dinámica de los mercados supone una relajación importante de las condiciones monetarias y financieras que puede contribuir a “alimentar” los registros de inflación futuros en cierta medida.

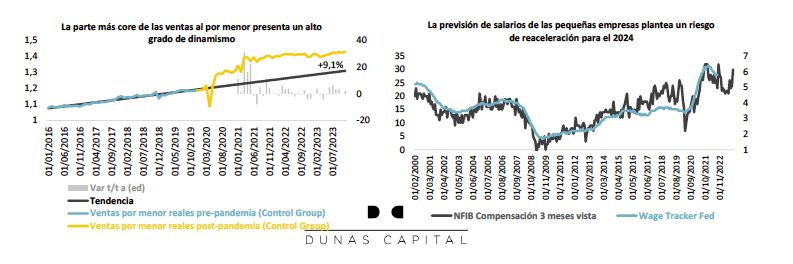

3) No todos los elementos macro que se están publicando plantean una autopista desinflacionista que justifique movimientos tan marcados como los que se están valorando. De esta manera, esta misma semana hemos visto que el grado de consumo de las familias sigue siendo bastante notable, con una subida de las ventas al por menor de un +0.3% mensual en noviembre y, sobre todo, con la parte más estable del gasto acelerándose de forma muy clara en términos reales (ver gráfico de abajo a la derecha). Adicionalmente, al menos por el momento, el mercado laboral no ha dado grandes señales de ralentización, ya que las demandas de desempleo descendieron esta semana hasta situarse un poco por encima de las 200.000. Por último, es importante señalar que el dato de confianza de las pequeñas empresas de noviembre planteó una visión de aceleración de los salarios para los próximos tres meses que, al menos en teoría, podría justificar un mayor “momentum” en este aspecto respecto a las cifras oficiales que publica la propia Reserva Federal (ver gráfico de abajo a la derecha).

HECHOS RELEVANTES en las Carteras: Semana marcada por las reuniones de los principales Bancos Centrales. La FED mantuvo tipos pero sorprendió al mercado con un discurso más dovish de lo esperando, augurando hasta 3 bajadas de tipos en 2024. Por su parte el BCE trató de mantener una postura más hawkish en cuanto a firmeza en el mantenimiento de tipos. Pero el mercado, que ya venía empujando con fuerza en las últimas semanas, ha comprado el sesgo dovish, descontando ya bajadas de 150 puntos para 2024 tanto en EEUU como en Europa. Por otro lado, datos de inflación americana que continúa moderándose en línea a lo esperado por mercado y datos de PMIs europeos, con las lecturas de servicios y manufacturas ambas por debajo de 50 pero sin hundirse.

En cuanto a mercado, el rally en bonos se ha intensificado. El Treasury americano pasa del 4,23% al 3,93% y el bund alemán del 2,27 al 2,04%. Los spreads del crédito continúan contrayéndose con el Investment Grade pasando de 66 a 60 y el High Yield de 368 a 328. El spread de subordinados financieros pasa de 137 a 123 puntos.

En este entorno, nuestras carteras han continuado haciéndolo muy bien, ya que si bien tenemos una duración moderada, estábamos bien invertidos sin excesivo cash. Gran semana que se suma al excepcional mes de noviembre. El catch-up de los bonos financieros, donde estábamos especialmente invertidos, respecto a los corporativos, nos beneficia.

En cuanto a movimientos, a principios de semana, añadimos bonos subordinados LT2 de Bayer Landesbank aún en niveles del 6,50% y rating IG y también bonos subordinados a 2 años (con call ahí muy probable por el alto step up) de las aseguradoras Lamondiale, Achmea y Credit Agricole Assurance. También añadimos bonos de la minera francesa Eramet (propiedad del Estado parcialmente) pagando cerca de un 5,50% a 17 meses. Por último, reforzamos posición en un bono excepcionalmente barato como es el convertible senior de Worldline 2025 (BBB- por S&P) pagando un 5,60% a 18 meses (julio 2025). Se da la paradoja de que este mismo riego de crédito (Worldline 2027) paga apenas un 4% en bono senior no convertible (misma seniority). Ineficiencias de mercado de las que nos podemos aprovechar por nuestra flexibilidad, como hemos hecho con otros nombres en convertibles a lo largo de estos años.

A finales de semana, aprovechamos el rally para vender los bonos híbridos de Repsol ya por debajo del 5% a 2028 y parte de los bonos híbridos de Telefónica y de los AT1 de BBVA e Intesa por debajo del 7%. Por lo demás, seguimos considerando que nuestra cartera paga buenos spreads y mantenemos el resto de posiciones. Reducimos duraciones entre 0,10 y 0,15 en toda la gama.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, a principios de semana, añadimos bonos subordinados a 2 años (con call ahí muy probable por el alto step up) de las aseguradoras Lamondiale, Achmea y Credit Agricole Assurance. También añadimos bonos de la minera francesa Eramet (propiedad del Estado parcialmente) pagando cerca de un 5,50% a 17 meses. Reforzamos posición en un bono excepcionalmente barato como es el convertible senior de Worldline 2025 (BBB- por S&P) pagando un 5,60% a 18 meses (julio 2025), con buenas perspectivas de solvencia en esos plazos. Se da la paradoja de que este mismo riego de crédito (Worldline 2027) paga apenas un 4% en bono senior no convertible (misma seniority). Ineficiencias de mercado de las que nos podemos aprovechar por nuestra flexibilidad, como hemos hecho con otros nombres en convertibles a lo largo de estos años. Formalizamos pagarés de Acciona a 12 meses al 4,69%; aún niveles muy atractivos. En cuanto a ventas, deshacemos los picos más largos de crédito que quedaban en cartera (NN call 2033, Respol call 28, Telefonica call 2028, Abanca 2030, Unicaja 2029). También hacemos caja vendiendo bonos que ya no tienen recorrido, principalmente bonos de Natwest apenas al 4% que serán calleados en 4 meses.

En Renta Variable, otra semana positiva, salvo para el Ibex 35, cortesía de un Jerome Powell que dibujó un panorama perfecto, sorprendiendo con un escenario positivo, donde la inflación está embridada, sin afectar al empleo y sin desencadenar una recesión. Discurso incauto, pues el escenario presentado es perfectamente probable, claro está, pero no exento de múltiples incertidumbres. Nos pareció mucho más sensato el relato de Lagarde, advirtiendo de que lo más sensato sería esperar un periodo de tipos estables, hasta comprobar que la inflación, efectivamente, está controlada. En resumen, el Stoxx 600 Europe suma un +1%, el S&P 500 se anota un +2.4% y índice tecnológico Nasdaq 100 un +3.35%. Por sectores, lideran las subidas los sectores más cíclicos, como Media (+2.7%), Construcción y Materiales (+2.6%) o Química (+2.6%). Por el lado negativo, Bancos (-1.4%) al calor de las bajadas de las curvas de tipos, o Telecomunicaciones (-3.60%) impactados por las posibles restricciones a subidas de precios en UK o por la probable venta de participaciones den Deutsche Telekom, por parte del Estado Alemán.

Hoy será el vencimiento de derivados sobre el S&P 500 (entre otros índices de renta variable), cuyo interés abierto es el mayor de la historia, con diferencia. Veremos si este vencimiento ha tenido algo que ver en los movimientos de corto plazo, o no.

Nosotros seguimos creyendo que la cautela debe esperar; vemos el escenario de goldilocks muy en precio, incluso con contradicciones como que las subidas de salarios y el freno de la demanda apenas afectarán a márgenes y beneficios empresariales, mientras que la inflación se controla y, aun así, permitirá a las empresas subir precios.

En cuanto a nuestras carteras, hemos aprovechado los movimientos de corto plazo para rebajar Engie, tras las fuertes subidas, al calor de as bajadas de las tires de gobiernos, y añadir posiciones en Orange y la gestora italiana de activos Anima. Por último, hemos añadido a la cartera la empresa se servicios empresariales Edenred, especializada en la gestión de beneficios para empleados y retención de talento.

| POSICIONAMIENTO a 15.12.23: | Dunas Valor Prudente | Dunas Valor Equilibrado | Dunas Valor Flexible |

| TIR de Devengo | 4,53% | 4,35% | 4,11% |

| Duración Tipos | 1,02 | 1,97 | 2,08 |

| Volatilidad Ex-Ante | 2,08% | 3,67% | 5,54% |

| Deuda Pública EUR | -7,01% | -9,46% | -8,89% |

| Deuda Pública No EUR | 14,31% | 19,39% | 13,88% |

| Renta Fija Privada IG | 43,29% | 30,44% | 10,52% |

| Renta Fija Privada NIG | 25,58% | 40,48% | 47,41% |

| Renta Variable | -1,89% | 0,74% | 7,52% |

| Divisa | -0,18% | -0,20% | -1,01% |

| Patrimonio (en Millones EUR) | 799,0 | 126,6 | 212,8 |

| Rentabilidad YTD | 4,69% | 7,12% | 8,34% |

| Rentabilidad 2022 | 0,20% | 1,68% | 3,25 |