Informe Semanal Dunas Capital 19.06.23

En el frente MACRO, cerramos la semana pasada repleta de información de relevancia y con varias reuniones de bancos centrales que eran seguidas con gran expectación. En lo que al primer punto se refiere, destacó la publicación del IPC estadounidense del mes de mayo, donde vimos como la inflación general experimentó una ralentización bastante notable, situándose una décima por debajo de las previsiones iniciales, aunque, por desgracia, este mismo sesgo no fue repetido por el índice subyacente, el cual, pese a su ralentización, se situó en el 5.3% frente al 5.2% que se manejaba en un principio. Buena parte del mercado recibió este resultado con bastante escepticismo, lo que no deja de ser entendible si tenemos presente que se observó una sorpresa al alza en la referencia de precios más relevante. Pero un análisis algo más profundo del indicador plantearía señales un tanto diferentes y, desde luego, sirve para que veamos probable unas próximas lecturas bastante constructivas en este apartado. Las razones de ello serían las siguientes:

- Si bien es cierto que la partida de servicios ex-vivienda se mantiene claramente por encima de su tendencia (ver gráfico de abajo a la izquierda), las variaciones mensuales continuaron mostrando resultados muy interesantes, llegando incluso a descender en el mes de mayo. Es más, lo que viene a denominarse como índice SuperCore (subyacente retirando los componentes de vivienda y coches usados) continuó reflejando la ralentización que llevamos bastante tiempo señalando, mostrando registros sumamente contenidos en las últimas dos publicaciones (ver gráfico de abajo a la derecha).

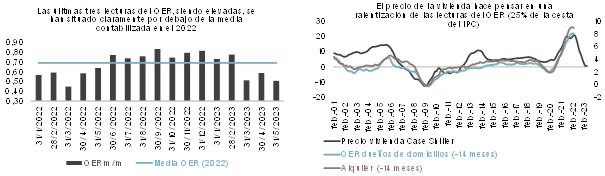

- La partida de vivienda, pese a seguir registrando lecturas elevadas, también planteó elementos favorables. De esta manera, el OER aumentó en un 0.5% mensual, encadenando tres meses consecutivos con lecturas por debajo de la media del año pasado, lo que evidencia la rebaja de la presión al alza sobre los precios en este mercado (ver gráfico de abajo a la izquierda). Al mismo tiempo, ello valida la visión que llevamos tiempo planteando de que la tasa interanual entrará en un proceso de ralentización siguiendo la estela del coste de la vivienda, lo que debe de tener un impacto relevante en el índice general, debido al alto peso que tiene en el índice (ver gráfico de abajo a la derecha).

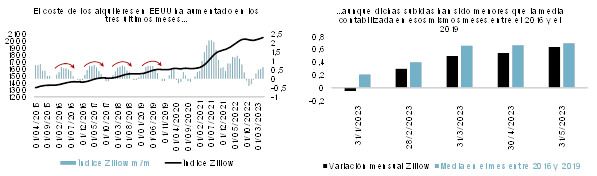

- Es cierto que se puede plantear que el precio de los alquileres en EEUU lleva aumentando a lo largo de los últimos meses, pero también conviene tener presente que los índices que se utilizan para medir este elemento tienen un claro carácter estacional (ver gráfico de abajo a la izquierda). Por lo tanto, a la hora de medir hasta qué punto puede haber un escenario preocupante en esta variable, lo más conveniente sería comparar los desarrollos actuales con los que se observaron en momentos de mayor estabilidad en el pasado (2016-2019, por ejemplo). Los resultados plantean que, al menos por el momento, las variaciones mensuales se han situado mayoritariamente por debajo de dicho benchmark (ver gráfico de abajo a la derecha), lo que rebaja las implicaciones inflacionistas de manera clara.

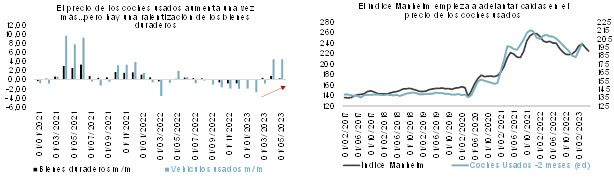

- Pese a que el precio de los coches usados volvió a subir con bastante fuerza en el mes de mayo, el impacto del este resultado en el coste de los bienes duraderos fue bastante limitado (ver gráfico de abajo a la izquierda). Pero todavía más relevante que eso es la tendencia reciente de uno de los principales indicadores adelantados de la primera referencia, índice Maheim, el cual lleva dos meses consecutivos descendiendo, lo que probablemente acabe reflejándose en los meses de junio y de junio, ayudando a contener los registros agregados (ver gráfico de abajo a la derecha).

Otro dato macro importante fueron las ventas al por menor estadounidenses del mes de mayo, las cuales se saldaron con un aumento del +0.3% mensual en el índice general. Ello supone un dato bastante positivo, no tanto por la intensidad del movimiento, como por el hecho de encadenar dos subidas consecutivas de esta referencia, tras las dudas que habían generado las caídas de febrero y marzo. Además, como siempre señalamos cuando hablamos de este indicador, conviene tener claro que el mismo se publica en términos nominales y, por lo tanto, hay que considerar el efecto de los precios. En este sentido, si tenemos presente que el dato de IPC aumentó un +0.1% en ese mismo periodo, la lectura deflactada estaría en el entorno del +0.2%, lo que seguiría dejando la referencia en un contexto de leve crecimiento en los últimos meses, pero bastante por encima de su tendencia histórica (ver gráfico de abajo). Ello no deja de ser una cierta señal de fortaleza en una situación donde la renta real de las familias ha descendido con mucha fuerza a lo largo de los últimos meses.

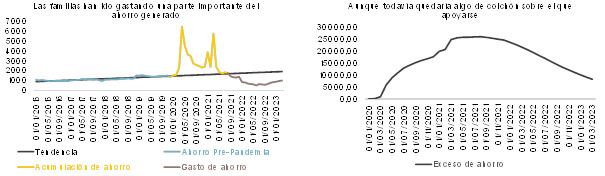

Tal y como señalamos en la presentación de este martes, el exceso de ahorro acumulado por los hogares estadounidenses desde el inicio de la pandemia ha tenido un peso muy relevante (ver gráficos de abajo). En este sentido, lo cierto es que todavía quedaría un cierto remanente que puede ayudar a sostener el consumo real en los próximos meses, pero siempre teniendo presente que el mismo ya se ha visto rebajado de manera bastante notable y, por lo tanto, su influencia irá perdiendo presencia con el paso del tiempo.

En lo que a los bancos centrales respecta, la reunión de la Fed trajo consigo la primera decisión de mantenimiento de tipos después del inicio del proceso de subidas a principios del año pasado. Pese a ello, el sesgo utilizado por la Autoridad fue claramente agresivo, planteando unas previsiones macro marcadas por una revisión al alza en los registros de PIB y de inflación subyacente para este año, además de una rebaja del paro que, en su conjunto, generaron las bases fundamentales para aumentar los DOTS en 50 puntos básicos para el final del 2023 (ver tabla de abajo). De esta manera, la nueva visión de la Reserva Federal pasaría por un nivel de llegada en un rango entre el 5.50% y el 5.75%, lo que abriría la puerta a ver una subida de 25 puntos básicos en la próxima reunión de julio y probablemente otra de esa misma cuantía para septiembre.

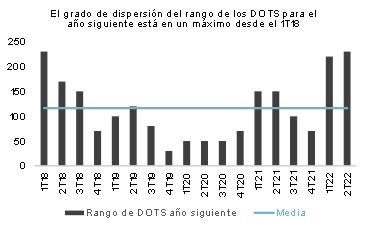

Para los años siguientes, las proyecciones de tipos también fueron aumentadas, aunque se continuó dibujando un entorno de bajadas que se cifrarían en 100 puntos básicos para el 2024. Esta cuantía no deja de ser relativamente significativa e incluso algo más intensa que la que se vislumbraba en el mes de marzo, pero conviene ser bastante prudente en este apartado, ya que, tal y como suele ocurrir cuando se proyectan variables a largo plazo, el grado de dispersión de las valoraciones de los distintos miembros del FOMC es francamente elevado. De hecho, el rango de la previsión actual estaría entre el 3.6% y el 5.9%, lo que supondría una diferencia máxima desde el 1T18 por parte de la Autoridad Monetaria cuando ha tenido que plantear una visión a un año vista (ver gráfico de abajo), lo que reflejaría el alto grado de incertidumbre que existe actualmente al respecto.

El comunicado oficial y la comparecencia posterior de Powell, trataron de respaldar el mensaje planteado por los DOTS señalando que mayores acciones podrían ser posibles, aunque las variables macro serán las que dictaminarán en última instancia los pasos que se puedan producir. En cualquier caso, el hecho de que el Presidente definiese la reunión de julio como “viva” hace pensar que existe una predisposición a dar otro paso y, por lo tanto, a partir de ahora este tiene que ser el escenario base sobre el que moverse.

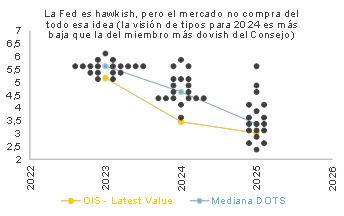

Pese a lo agresivo del tono, el mercado recogió el mensaje de manera un tanto parcial, ya que se estaría aplicando una probabilidad del 71% a ver una nueva subida de tipos en julio, la cual, siendo elevada, todavía no resulta del todo definitiva, especialmente si tenemos presente que a lo largo de los últimos años ha sido muy raro ver a una Reserva Federal aplicar cualquier acción que no fuese descontada en más de un 80%. Adicionalmente, para septiembre las cifras se distanciarían todavía más del sentir inicial del Consejo, ya que nos estaríamos moviendo alrededor del 17%. Una idea similar se puede extraer de la trayectoria que se pone en precio para los próximos años, planteando una estructura de tipos mucho más dovish que los DOTS, especialmente para el 2024 (ver gráfico de abajo).

Considerando los antecedentes recientes, parece bastante complicado que los mercados vayan a desechar su visión dovish muy fácilmente, sobre todo si algunos datos del mercado laboral como las demandas de desempleo continúan dibujando la tendencia alcista que llevamos observando en las últimas semanas. Ayer tuvimos una muestra clara de ello, con un mantenimiento por encima de las 260.000 después del fuerte incremento que se había apreciado en la última publicación (ver gráfico de abajo).

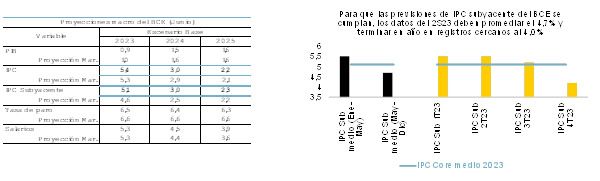

Por último, habría que resaltar la reunión del BCE, donde se aplicó una nueva subida de 25 puntos básicos, dejando la facilidad de depósito en el 3.50%. Las proyecciones macro que publicó posteriormente la Autoridad Monetaria fueron relativamente continuistas en materia de crecimiento, pero claramente sesgadas al alza en lo que a la inflación subyacente se refiere, donde el 5.1% que se espera para el 2023 supondría una revisión notable respecto 4.6% que imperaba en marzo (ver tabla de abajo a la izquierda). Adicionalmente, cabe resaltar que, teniendo en consideración que las lecturas medias que se han contabilizado a lo largo de este año en esta variable se han situado en el 5.5%, para que la nueva visión del staff técnico del Banco sea posible se necesitaría promediar registros del 4.7% en lo que queda de ejercicio, lo que, al mismo tiempo, supondría terminar el año en niveles cercanos al 4.0% (ver gráfico de abajo a la derecha). Ello casaría bastante bien con la direccionalidad a la baja que llevamos tiempo defendiendo en materia de precios, aunque el nivel de llegada sigue estando muy alejado del 2.0%.

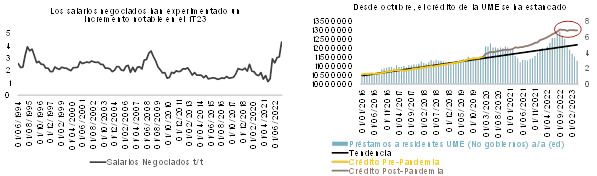

En cualquier caso, expectativas de IPC como las que hemos comentado abren la puerta claramente a ver una nueva subida de 25 puntos básicos en la reunión de julio, dejando el tipo depo en el 3.75% y el de refinanciación en el 4.25%. En cuanto a las acciones posteriores que se puedan aplicar, la comparecencia de Lagarde de ayer no contribuyó notablemente a despejar las dudas que puedan existir. Evidentemente el hecho de que el Consejo no se muestre satisfecho con los avances observados en el contexto inflacionista y, muy especialmente con unos salarios que han crecido de manera marcada (ver gráfico de abajo a la izquierda), sería una base lo suficientemente sólida como para esperar mayores pasos, pero la perspectiva de ralentización de la economía en la segunda parte del año y, sobre todo, la confirmación por parte de la Autoridad de que el flujo de crédito a la economía real se ha moderado de manera notable (ver gráfico de abajo a la derecha), contribuiría en sentido contrario.

Desde nuestro punto de vista, el hecho de plantear una revisión al alza de la inflación subyacente tan importante y que, por otro lado, el mensaje del BCE en materia de tipos más allá de julio fuese tan tibio, evidencia que dentro del Consejo debe de haber una división bastante importante sobre la estrategia a seguir. Al mismo tiempo, hace difícil valorar cuál puede ser el nivel de llegada final, aunque, por el momento, creemos que lo más razonable es mantener nuestro 3.75% original y seguir analizando la información macro que se vaya presentando.

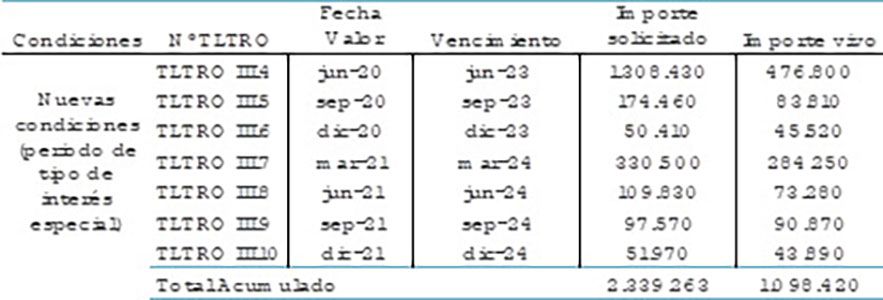

Por último, señalar que el BCE anunció hoy lo que será una devolución de las TLTRO’s III por un total de 506.000 millones de euros, de los cuales 477.000 corresponderían el vencimiento obligatorio del mes de junio y el resto a la entrega anticipada voluntaria de las operaciones que todavía estaría vivas (ver tabla de abajo). Ello va a generar una caída del balance de la Autoridad Monetaria bastante notable y, por extensión del exceso de liquidez en el sistema. En cualquier caso, estos dos últimos elementos seguirán mostrando cifras muy elevadas y dudamos que ello por sí sólo vaya a generar un impacto elevado en los mercados.

HECHOS RELEVANTES en las Carteras: En Renta Fija, las reuniones de los banqueros centrales no terminan de aclarar donde estará el techo de los tipos de interés. Los inversores en bonos más cercanos al fast money prefieren soltar lastre y esperar a ver precios más baratos con el resultante repunte de las tires. los bonos a 5 años se acercan a niveles ya próximos a los máximos. Pueden empezar a despertar interés, especialmente en el t note que supera la rentabilidad del 4% anual. Luego desaceleración sí, pero no se sabe bien ni cuándo ni cómo. Además, el BCE dejará de comprar importantes cantidades de bonos en breve finalizando parte de sus programas de compras. La oferta deberá encontrar demanda a tipos más elevados. Nosotros tenemos la intención de seguir escalando compras y duración según vayan subiendo las tires. De momento mediante compras de T notes a 5 años y bonos de crédito que veamos con especial valor como los últimos Abanca lt2 con call a los 5 años que se han emitido por encima de 8%.

En cuanto a nuestro fondo Dunas Valor PRUDENTE, compramos bonos a dos años alemanes a tires de 3.16%, cambiamos bonos de Unicaja senior preferente por no preferente con casi un 2% de rentabilidad adicional anual y añadimos bonos de la petrolera GALP a 3 años al 4,35.

En Renta Variable, semana de subidas significativas lideradas por valores defensivos y tecnología (Nasdaq +4,0%). Así, el Euro STOXX sube un +2%, y el S&P 500 un +3,2% en el momento en el que escribimos estas líneas. Por sectores, lideran las subidas bienes de consumo personal (+3,7%), recursos básicos (+3,1%) y tecnología (+2,8%), mientras que por el lado contrario tenemos al sector inmobiliario (-0,7%), seguros (-0,2%) y químicas (flat).

Cuantitativamente, el único driver de esta subida de las bolsas ha sido una compresión de la prima de riesgo de las acciones de aproximadamente 10 puntos básicos en Europa, y 15 puntos básicos en Estados Unidos. Los beneficios estimados por el consenso de analistas (fuente Factset), se han mantenido estables (incluso disminuido en algunos plazos). Se trata, por tanto, de una menor aversión al riesgo de los inversores, que están depositando una mayor confianza en que la inflación se controle sin impacto en la economía real.

Por nuestro lado, continuamos con una posición defensiva e infraponderados en renta variable. En nuestra opinión, los esfuerzos de restricción monetaria por controlar la inflación deben conllevar una moderación de los datos de empleo. De hecho, estamos empezando a observar datos que van en línea con esta visión. La desaceleración de los salarios medios por hora en Estados unidos, o de las ventas del comercio minorista son algunos ejemplos. Con respecto a nuestras carteras, no hemos realizado operaciones relevantes.

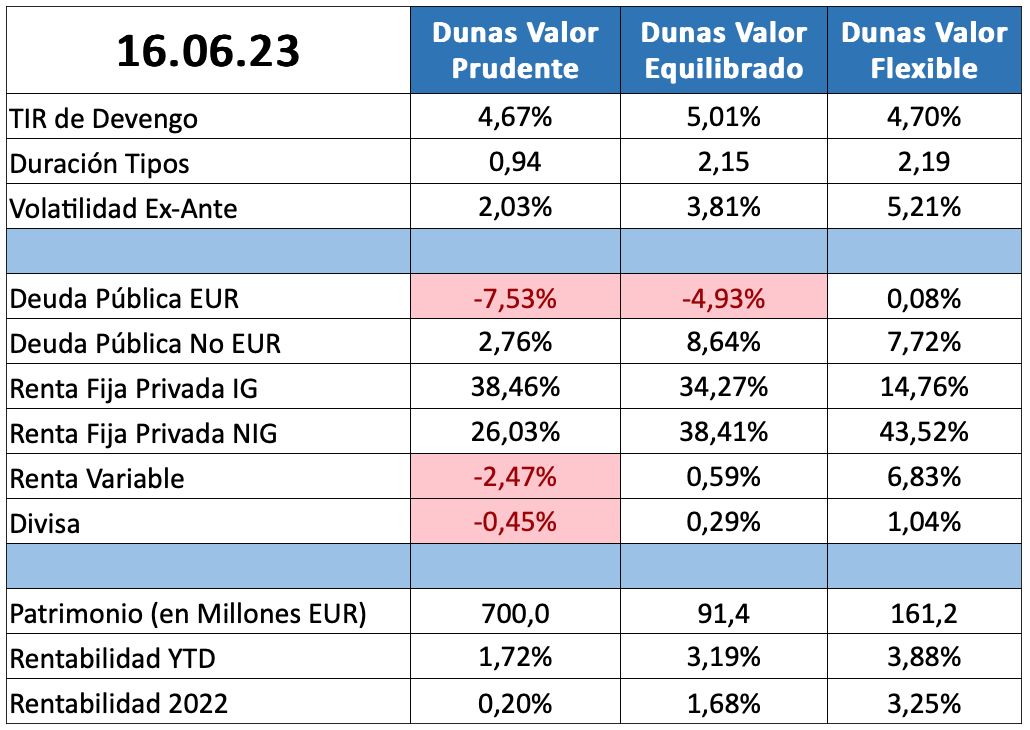

POSICIONAMIENTO a 16.06.23:

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros