Informe semanal Dunas Capital 24.07.23

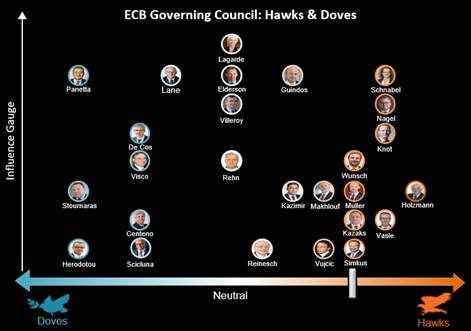

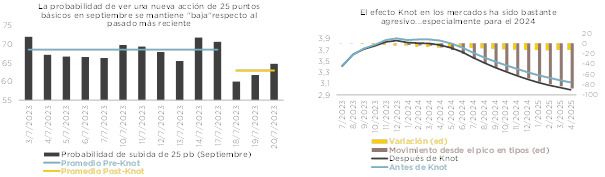

En el frente MACRO, asistimos a una semana sin grandes referencias. En la Zona Euro, el grueso de la atención se centró en unas declaraciones de Knot (BCE), donde, más allá de ratificar la subida de tipos de 25 puntos básicos que se producirá la semana que viene, puso en duda la acción posterior de septiembre y, además, trasladó una valoración claramente optimista respecto a la evolución de la inflación para el 2024. En realidad, siendo estrictos, estas palabras tampoco supusieron un cambio especialmente abrupto respecto a las que ya planearon otros miembros del Consejo previamente. De esta manera, la principal novedad no vino tanto por lo que se dijo, como por quién lo hizo, ya que dentro del espectro de las distintas sensibilidades en materia de política monetaria que cohabitan dentro del Banco Central, Knot estaría, sin ninguna duda, dentro del apartado más hawkish. De hecho, un estudio realizado por Bloomberg donde se expone el sesgo de cada personalidad del Comité figuraría en la parte más agresiva (ver gráfico de abajo) e incluso, desde nuestro punto de vista, esta valoración sería un tanto complaciente, sobre todo si tenemos presente que, a principios de mayo, llegó a defender un nivel de llegada en el 5.0%, sin descartar niveles superiores.

Teniendo esto presente, no es de extrañar que la reacción de los mercados fuese bastante abrupta, aunque un tanto selectiva. De esta manera, como es lógico, las opciones que se barajaban de ver una acción de 25 puntos básicos el próximo jueves se mantuvieron prácticamente en máximos y, desde luego, tendría que suceder algo fuera de lo normal para que no se produjese dicho paso. Sin embargo, la probabilidad de ver una nueva acción para septiembre se llegó a reducir de manera bastante clara durante algunos tramos de la semana, aunque prevaleciendo como el escenario base sobre el que trabajar (ver gráfico de abajo a la izquierda). En lo que al 2024 se refiere, el re-pricing sí fue más evidente, con los tipos implícitos en los futuros del ESTR planteando relajaciones de más de 10 puntos básicos y, al mismo tiempo, abriendo la puerta a ver recortes hacia la mitad de dicho ejercicio (ver gráfico de abajo a la derecha).

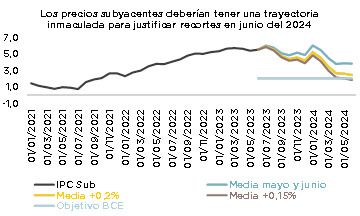

A falta de ver un deterioro en materia de actividad verdaderamente notable que ayude a saltarse alguno de los pasos que plantearemos a continuación, desde nuestro punto de vista, antes de analizar cualquier escenario de bajadas, es necesario valorar hasta qué punto la inflación puede haberse normalizado con anterioridad, ya que, sin este requisito, parece poco probable que el BCE vaya a migrar hacia una estrategia monetaria más expansiva. Para ello, es lógico pensar que no sólo sería necesario alcanzar lecturas de precios por lo menos cercanas al 2.0%, sino también mantenerlas durante un periodo de tiempo más o menos prudente que ofrezca una visión de cierta normalidad. Ello provoca que, para que el escenario que está descontando el mercado en estos momentos se pudiera ver confirmado, probablemente sería necesario que el IPC subyacente alcanzase el objetivo del BCE en el mes de marzo y, posteriormente, lograr cierta estabilidad hasta acometer el recorte en cuestión en junio.

Llegados a este punto, proponemos un sencillo ejercicio que nos permita valorar qué situación tendríamos que observar para poder dar por bueno el posicionamiento del mercado. En este sentido, hemos proyectado lo que serían los registros de inflación subyacente para la mitad del 2024 asumiendo diferentes escenarios vinculados a la variación mensual promedio de los precios. En este sentido, la repetición de la media de los meses de mayo y junio nos dejaría algo por debajo del 4.0% para ese momento, mientras que referencias alrededor del 0.2% nos situaría en el entorno del 2.4%. De esta manera, tan sólo registros que no superen el +0.15% nos dejaría en una posición favorable (ver gráfico de abajo), lo cual, sin ser del todo imposible, sí parece bastante improbable. Teniendo esto presente, creemos que, al menos por el momento, tiene sentido mantener un posicionamiento algo más cauto en este tema en cuestión y manejar los recortes para más adelante.

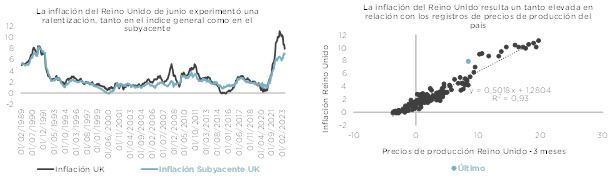

Los datos de inflación en el Reino Unido también ayudaron a respaldar el posicionamiento dovish del mercado a lo largo de la primera parte de esta semana. En este sentido, la ralentización observada en el mes de junio supone una buena noticia, sobre todo desde el momento en el que se trata de un contexto que afecta, tanto al índice general como al subyacente (ver gráfico de abajo a la izquierda). En algunas ocasiones ya señalamos que, atendiendo a la relación existente entre los datos de IPC y los precios de producción, los niveles de la primera variable resultaban un tanto elevados (ver gráfico de abajo a la derecha), por lo que ver algún tipo de corrección podría llegar a tener cierta lógica.

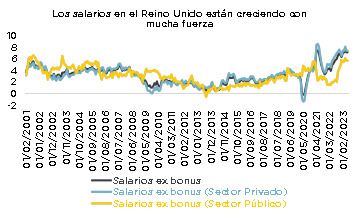

Sin embargo, incluso asumiendo que parte del comportamiento visto en los precios esta semana puede llegar a tener justificación, lo cierto es que la relación que acabamos de señalar anteriormente seguiría estando bastante descompensada y, al mismo tiempo, la misma tan sólo se centraría en el apartado de costes, dejando a un lado la parte de la demanda. En este punto es donde podemos seguir viendo problemas, ya que el grado de tensionamiento del mercado laboral en esta economía es tan elevado, que está apoyando negociaciones salariales de gran entidad (ver gráfico de abajo), lo que probablemente suponga que, pese a que la direccionalidad de los datos de IPC pueda llegar a ser también favorable, probablemente nos encontremos ante un camino hacia la normalización bastante largo y potencialmente bacheado.

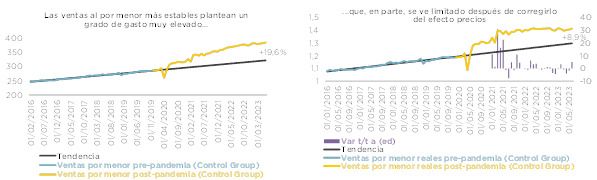

También nos gustaría analizar brevemente algunos datos de EEUU. El primero de ellos sería el de ventas al por menor de junio, las cuales reflejaron una sorpresa a la baja tras crecer tan sólo un +0.2%. Pese a ello, su composición no fue del todo negativa, especialmente desde el momento en el que el grueso de las partidas más estables (lo que viene a denominarse grupo de control), aumentase en un digno +0.6%. Además, como siempre señalamos cada vez que hablamos sobre este dato, conviene tener presente que se publica en términos nominales y, por lo tanto, para ver el comportamiento real hay que tratar de corregirlo del efecto de los precios. En este sentido, pese a que la aproximación que se puede realizar del índice general pasaría por un estancamiento de la referencia, en su parte más core habría que valorar un ascenso bastante interesante y, sobre todo, un grado de consumo claramente por encima de su tendencia pre-pandemia (ver gráficos de abajo).

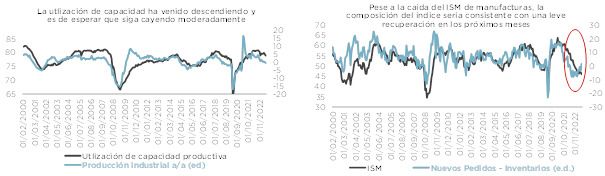

Otro elemento que nos gustaría resaltar es la producción industrial de junio, la cual registró un descenso de cierta entidad, replicando las lecturas de un ISM que ya lleva un tiempo claramente por debajo de su nivel de neutralidad de los 50 puntos. En realidad, esta situación ya lleva un tiempo penalizando la referencia y provocando que el grado de utilización de la capacidad productiva esté comenzando a verse rebajado, lo que no deja de ser una señal favorable en materia inflacionista (ver gráfico de abajo a la izquierda). En cualquier caso, conviene tener presente que, en la última publicación del ISM anteriormente señalado, la composición dejó entrever algunas señales de leve mejora, lo que abriría la puerta a ver, no una recuperación especialmente notable, pero sí una cierta estabilización (ver gráfico de abajo a la derecha).

Para terminar con este apartado, nos gustaría señalar el resultado de las últimas demandas de desempleo, las cuales se saldaron con una ligera caída situándose por debajo de las 230.000, lo que sigue planteando señales de alto tensionamiento del mercado laboral y deja entrever que el informe de empleo de julio puede tener un resultado bastante sólido.

Por último, nos gustaría dejar un breve apunte sobre los registros de IPC de Japón que se conocieron a primera hora de hoy, analizando su impacto en un potencial cambio de política monetaria por parte del BoJ para la semana que viene. En este sentido, los registros contabilizados siguieron planteando lecturas por encima del 2.0%, tanto en el índice general como en el subyacente (ver gráfico de abajo a la izquierda), lo que unido a la senda alcista que se sigue apreciando en los salarios del país (ver gráfico de abajo a la derecha), abriría la puerta a ver algún cambio en la estrategia de control de curva que lleva implementando el banco central.

Desde un punto de vista teórico, el mantenimiento de las condiciones actuales del mercado de deuda pública japonesa no tiene demasiado sentido. En primer lugar, por el escenario macro anteriormente señalado. En segundo, porque los niveles de rentabilidades reales negativas que se han alcanzado son difícilmente justificables (ver gráfico de abajo a la izquierda) y, por último, porque la presión al alza sobre la curva de JGB’s está volviendo a aumentar con cierta fuerza, lo que probablemente pueda suponer que los inversores volverán a testar el límite del 0.5%, obligando al banco central a intervenir, con el efecto negativo que ello tiene sobre el tipo de cambio (ver gráfico de abajo a la derecha). En cualquier caso, si nos basamos en las declaraciones realizadas por los miembros del BoJ, parece que cualquier variación en las reglas del juego actuales no es inminente y, por lo tanto, habrá que esperar algo más de tiempo hasta ver algún paso en este sentido.

Evidentemente, ello no implica que no exista el riesgo de ver algún tipo de acción que vaya en línea con los fundamentales que hemos señalado o que, por lo menos, se deje entrever la posibilidad de que se produzca algún cambio en los próximos meses. De ser así, el efecto en los mercados en el más corto plazo podría llegar a ser potencialmente relevante, no sólo en términos domésticos, sino también global. En primer lugar, porque cualquier paso restrictivo en materia de política monetaria siempre tendría un impacto psicológico superior cuando viene de la mano del banco central que lleva aplicando las políticas más dovish que se recuerdan a lo largo de los últimos años. Y en segundo, porque los inversores japoneses han sido grandes compradores de deuda pública extranjera en un intento por captar rentabilidades algo más elevadas, siendo ello especialmente evidente en el mercado de Treasuries y de FRTR’s. De esta manera, cualquier tensionamiento de la curva de JGB’s podría rebajar el atractivo de esta estrategia, lo que hiría en contra de los intereses de los bonos soberanos extranjeros. En cualquier caso, y siempre en el medio plazo, desde nuestro punto de vista el efecto de esta decisión sería manejable por los siguientes motivos:

- Es de esperar que las variaciones en la estrategia del BoJ que se puedan producir en este apartado serán moderadas y bien planificadas, lo que rebajaría el riesgo de ver un tsunami en la renta fija global.

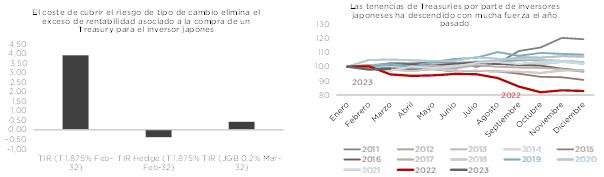

- Conviene tener presente que las estrategias del inversor japonés no se centran única y exclusivamente en el mayor o menor diferencial que pueda existir entre cualquier curva de gobierno extranjera y la doméstica. De esta manera, un factor clave a considerar sería el coste de la cobertura del riesgo de tipo de cambio que se toma a la hora de comprar cualquier bono de gobierno foráneo. A lo largo de los últimos meses, dicho coste se ha visto incrementado de manera notable, hasta el punto de borrar del mapa cualquier exceso de rentabilidad que se pueda obtener en origen y provocando que el atractivo de esta estrategia sea, cuanto menos, discutible. Un ejemplo claro de lo que estamos señalando se observa en el siguiente ejercicio que proponemos, donde vemos cómo, a grandes rasgos, la TIR a vencimiento que se obtendría con la compra de un Treasury con vencimiento 2032 pasaría de un 3.90% a un –0.37% sólo por el impacto de la cobertura que hemos señalado anteriormente y, al mismo tiempo, dejaría en una mejor posición relativa la adquisición de un JGB con duración similar (ver gráfico de abajo a la izquierda). En clara sintonía con lo que acabamos de plantear, se observa cómo las tenencias de bonos de gobierno estadounidenses por parte de miembros de mercado japoneses se han visto claramente rebajada a lo largo de buena parte del 2022 y, en menor medida, en el 2023 (ver gráfico de abajo a la derecha), lo que nos lleva a pensar que un repunte adicional en las TIRes de los JGB, tampoco significaría un cambio excepcional en las reglas del juego que rigen actualmente, siempre en el medio plazo.

HECHOS RELEVANTES en las Carteras: En Renta Fija, semana sin grandes datos macroeconómicos, tras el de la inflación en Estados Unidos que se publicó la semana pasada. A pesar de ello, estos días han tenido mucha volatilidad como consecuencia de las declaraciones de Knot (miembro holandés del BCE) quien confirma la subida de 25 básicos en la próxima reunión del BCE pero cambió su punto de vista a futuro, dejando a un lado el tono hawkish que ha mantenido durante las últimas declaraciones, pasando a un tono más dependiente de los datos según evolucione el verano. Lo que queda claro con estas declaraciones es que el mercado tiene claro la subida de la semana que viene de 25 puntos básicos tanto en el BCE como en la Fed. Aun así, a pesar de la volatilidad que han sufrido los bonos gubernamentales, el bono alemán a 10 años cierra la semana en el 2,46%, el bono español en el 3,46% mientras que el bono americano cierra en el 3,81%. En el caso del crédito el spread del Investment Grade cierra en 69 puntos y el High Yield en 386 puntos.

Respecto a nuestras carteras, aprovechamos el rally de inicio de semana para reducir riesgo en las carteras bajando la duración de las carteras y por tanto reduciendo la duración de las carteras unas 2 décimas en los fondos menos conservadores situándose en aproximadamente 2,3 años respecto a los 2,5 que tenían los fondos la semana pasada. Para ello, vendemos bonos tanto senior como senior non preferred, en su mayoría financieros, con vencimientos superior a 2027 que han mejorado con un significativo estrechamiento de spread durante estos meses y que vendemos con una rentabilidad inferior al 5% como es el caso de Danske 27, Caixa Geral 28, HSBC 28 o Commerzbank 27. Por otro lado, colocamos este dinero de las ventas en bonos italiano a menos de un año, bono senior de Leonardo a menos de un año y en bono senior de UBS a 3 años.

En Renta Variable, semana mixta con el Euro STOXX 50 -0,1%, el S&P 500 subiendo un +0,7%, y el Nasdaq-100 cayendo un -0,3%. El Nasdaq 100, que por cierto, cotiza por último día antes de que sufra los cambios de un rebalanceo de pesos. A partir del lunes, los componentes con pesos superiores al 4,5% no pueden superar el 48% del total del índice. Con ello, se busca el objetivo de limitar el peso de “los 7 magníficos”: Meta Platforms, Amazon, Apple, Tesla, Microsoft, Alphabet y Nvidia. Por factores, se ve un claro sesgo a favor de empresas value (+1,6% en la semana), y en contra de las empresas de crecimiento (-0,5%).

La publicación de resultados del segundo trimestre de 2023 ha comenzado. Como breve resumen, estamos viendo que el mercado está penalizando fuertemente cualquier miss, por mínimo que sea. También estamos viendo muchas rebajas de guidance, entre los que destaca Taiwan Semiconductor Manufacturing Company, el mayor fabricante de semiconductores del mundo, el cual disminuyó su guidance de ventas en 2023 por debilidad macro y exceso de inventarios (quién lo iba a decir hace 1 año), lo que ha arrastrado al sector de la tecnología.

Respecto a operaciones relevantes, hemos comprado ALD, una compañía de leasing de vehículos penalizada por la adquisición de Leasplan. Con esta compra, se convierten en el líder europeo de leasing de vehículos, con un potencial de desbloquear sinergias en costes que creemos que el mercado no está metiendo en precio todavía.

POSICIONAMIENTO a 21.07.23:

| 21.07.23 | Dunas Valor Prudente | Dunas Valor Equilibrado | Dunas Valor Flexible |

| TIR de Devengo | 4,62% | 4,84% | 4,72% |

| Duración Tipos | 1,00 | 2,30 | 2,51 |

| Volatilidad Ex-Ante | 1,97% | 3,65% | 5,39% |

| Deuda Pública EUR | -3,87% | -2,99% | -0,95% |

| Deuda Pública No EUR | 2,84% | 11,12% | 11,46% |

| Renta Fija Privada IG | 39,02% | 29,85% | 14,29% |

| Renta Fija Privada NIG | 23,93% | 39,70% | 46,95% |

| Renta Variable | -2,45% | -0,08% | 7,21% |

| Divisa | -0,41% | 0,42% | 1,18% |

| Patrimonio (en Millones EUR) | 710,0 | 96,5 | 159,2 |

| Rentabilidad YTD | 2,38% | 4,26% | 5,32% |

| Rentabilidad 2022 | 0,20% | 1,68% | 3,25% |

Esperamos que esta información os resulte útil e interesante. Si tenéis alguna duda o necesitáis más información, comunícate con nosotros