Informe Semanal Macro 01.07.24

EEUU

Las publicaciones macro de la semana fueron de escasa relevancia, estando la atención en la confianza de los consumidores medida por la Conference Board y en el informe de ingresos y gastos del mes de mayo. En cuanto a la primera referencia, la misma experimentó un descenso respecto al dato anterior, aunque manteniéndose por encima de la referencia de los 100 puntos, lo que, por lo tanto, seguiría trasladando señales que irían en contra de una debilidad especialmente notable del gasto y, por extensión, de un lastre claro y evidente de la economía estadounidense, al menos en el corto plazo. En cuanto al informe de ingresos y gastos las miradas se centraron en el deflactor del gasto que se desaceleró en dos décimas en su referencia interanual (2.6%) y experimentó una variación mensual del 0.1%. Se trata, por lo tanto, de una referencia positiva en materia de precios en la medida que indica cierta aproximación a un contexto de normalización de las lecturas del inflación. En cualquier caso, estamos ante una referencia que no trasladó de grandes sorpresas especialmente teniendo en cuenta el último dato de IPC que se publicó, con un sesgo claramente constructivo.

EUROPA

El IFO alemán resultó peor del esperado por el consenso, sorprendiendo con un descenso de la referencia en el mes de junio, que pasó de 89,3 a 88,6. (89,6 estimado), como consecuencia exclusivamente de la caída de las expectativas empresariales para los próximos seis meses (de 90.3 a 89.0). En cualquier caso, a pesar del descenso, la referencia sigue manteniéndose en tendencia de recuperación, si bien es cierto que la misma se espera muy moderada.

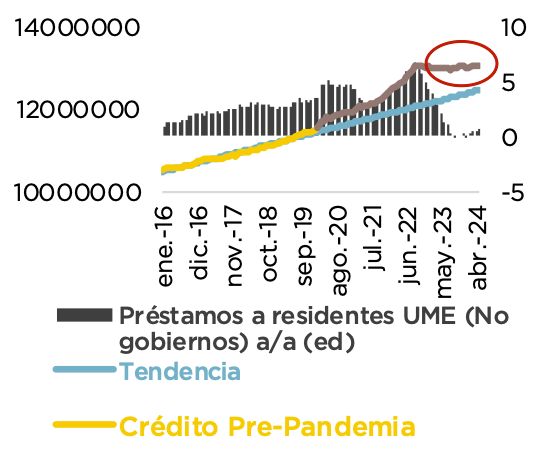

Otra referencia de relevancia fue la M3 de la Zona Euro que se aceleró en 3 décimas respecto al dato anterior hasta el 1.6% a/a. A pesar de ello, uno de los componentes más relevantes del índice como es el crédito a residentes se desaceleró en una décima hasta el 0.6% a/a, siendo la variación mensual de apenas un 0.1%, lo que supone que la misma se mantiene estancada desde octubre del 2022.

ESPAÑA

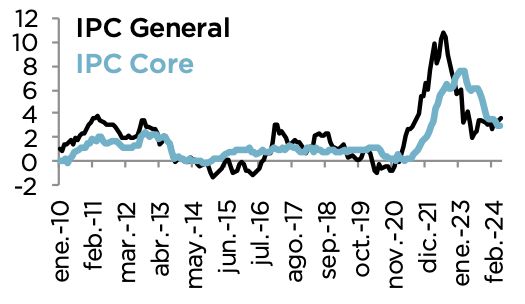

Lo más relevante de la semana fue la publicación de dato preliminar de IPC correspondiente al mes de junio. Así, la referencia se desaceleró en dos décimas en su índice general hasta el 3.4%. Esta evolución es debida, principalmente, a la bajada de los precios de los carburantes frente a la subida de junio de 2023, al igual que la desaceleración del coste de los alimentos. Por su parte, el dato subyacente se mantuvo en el 3,0%, la misma que la registrada en mayo.